老潘说

行业普亏,但龙湖与贝壳都实现了百亿净利润

也该他们赚

他们都提前做了“难且正确”的事

龙湖在商业的前瞻伏笔与持续投入

贝壳在中介标准化战役的长期投资和变革

地产整体低迷

但中介巨头贝壳

迎来了不一样的"高光时刻"。

亮点1 净利润近100亿

贝壳2023年业绩增收又增利

2023年,贝壳收入778亿,同比增长28.2%。相当于地产17强,18强新城控股收入758亿。

净利润调整后高达97.98亿,同比大增245%!

对比房企,2023年则是普亏格局。

目前申万房地产板块有58家房企披露业绩预告,预计2023年将出现扣非净亏损竟高达43家,几乎70%房企都宣告预亏损。

亮点2 贝壳要做开发商

已下场拿地,立志2029年千亿规模

3月15日,北京公开出让两宗土地,贝壳旗下子公司——贝好家置业和一众国央企一起参与了竞拍。

虽然说,地最终没有拿到,但是贝壳也明确表态了,接下来还要继续拿。

甚至有内部人士向媒体表示,贝好家未来的目标,是要在2029年做到千亿规模。

地产普亏,中介赚爆,本文复盘一下贝壳逆增长逻辑!

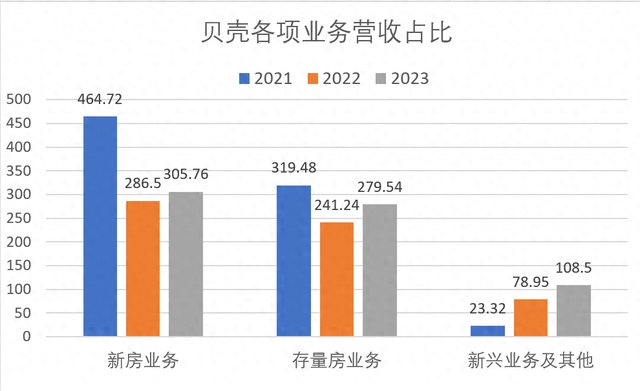

part1 贝壳四大引擎齐增长多元业务遍地开花、产业链细分赛道红利多看一下贝壳业绩和利润构成23年贝壳多元业务没一块短板,这很难得!贝壳23年新房、二手房、租赁、家装全面发力,多引擎,驱动了业绩飙升。

驱动1:二手房以价换量、交易量回升,中介收入水涨船高。

去年二手房市场由于挂盘量高企,价格率先触底。业主以价换量,导致二手相比新房,市场交易能率先企稳!根据贝壳研究院统计,2023年全国二手房成交5.7亿平米,金额7.1万亿元,同比分别增长44%和30%。

中介行情好,而贝壳作为中介龙头,自然能分到头啖汤。根据财报,贝壳存量房业务实现了交易额同比28.6%的增长,净收入同比增15.9%至280亿元;给贝壳的贡献利润率达到了47.2%,这也大大对冲了新房市场规模萎缩带来的业绩压力。

数据来源:企业财报;制图:明源地产研究院

驱动2:新房不好卖,所以中介渠道依赖度提高,收入逆增长6.7%

市场低迷,开发商包括降价在内的各种营销手段效果,也越来越弱。这导致行业对渠道的需求进一步提高。

一方面,是渠道覆盖率继续扩大。

在贝壳监控的20个城市,开发商和渠道合作项目占比高达82%,不需要启动渠道的项目不到两成。而由于大量中介退出市场,贝壳的市占率还在提高。在贝壳运营的城市中,超过一半的新房项目都在和贝壳进行渠道合作。

尤其是当前线上获客时代,以贝壳为代表的渠道公司“以客推盘”的逻辑,以及更加重视线上内容和商机流量建设,在线上获客和客户转化方面的效率非常高,能更快的实现房客匹配,提高转化率。

另一方面,是预付佣金成为主流,拓宽了安全边际。

渠道依赖度不断加深,中介公司的话语权自然也就更大。快结佣、预付佣,已成为标准操作。

去年,贝壳四季度新房应收账款周转天数已经缩短到43天,首次下降到50天以内。

由于市场覆盖率和回款效率提高,贝壳新房业务收入在2023年不仅没有跟随市场规模一起萎缩,反而实现了6.7%的增长。

驱动3 : 家装、家居业务快速崛起,同比大增146%

不得不说,如今的地产行业,客户就是最稀缺的资源。得客户者得天下。

贝壳手握客户资源,卖房、置换、装修、出租,围绕客户进行一条龙服务。“一鱼多吃”已经成为贝壳的核心盈利逻辑。

在房产交易领域,当前“刚改”置换是主流客群,“卖一买一”进行一二手联动,是支撑贝壳新房和二手房交易业务韧性的关键点。

而房产交易和家装家居业务的协同,也让贝壳这个业务板块快速崛起。

去年,贝壳通过组织架构融合,将家装服务推荐纳入了房产交易的服务流程,并且培训经纪人成为家居顾问,给贝壳的家装家居业务带来了大量的客源。23年家装家居GTV达到133亿元,同比大幅增145.8%。

去年10月,贝壳继收购圣都家装后,又宣布收购爱空间。贝壳的家装家居板块,还在迅速扩大。可见,开发虽放缓,但围绕“好房子”相关的上下游服务,目前依然有很大机会。

驱动4:踩中租赁风口,长租规模快速扩张,大增195%

去年,开发赛道哀鸿遍野,租赁赛道却是另外一番景象。政策层面上针对保租房的优惠,逐渐拓展到长租公寓。

住房租赁「金融17条」的不断落地,给长租公寓的资金运营,提供了全方位的支持。几乎覆盖了建设、购买、运营、退出各个环节,一揽子给长租公寓企业扫除了所有障碍。

在这些扶持之下,租赁住宅的热度也快速上升。去年租赁头部企业的扩张速度明显提升,TOP30租赁企业的开业规模首次超越100万间,同比增长13.7%。

3月份,万达刚刚成立了新的住房租赁公司,开始布局住房租赁业务。

而贝壳依靠“省心租”模式的轻托管服务,运营规模在去年突破了20万套,实现了新兴业务194.8%的收入增长,净收入达到84亿。

虽然从体量上看,家居家装和新兴业务和房产交易还不在一个量级,但是从收入贡献来看,多元业务对收入贡献已达24.7%,而去年这个数据只有12%。增长速度相当惊人。

这部分业务的快速增长,也成为贝壳去年营收、利润大涨的主要原因。part2 甲、乙方相互渗透、发掘未来新增长点其实,不仅是贝壳,目前行业内最具韧性的企业,基本都是坚定转型多元业务,提升服务类新业务占比的公司。

例如,房企中刚刚发布了超预期年报的龙湖,去年同样逆势实现了超百亿的核心净利,关键点就在于多元业务的强势补位。运营、服务两大业务,已经贡献了龙湖超6成的利润。

地产行业规模萎缩已经是既成事实,短时间内不可能有太大的好转。行业内的企业,想要维持盈利能力,就必须要找到新的增长点。

目前房企基本上已经形成两大共识

共识1:降低住宅业务的占比。最近房企密集召开业绩会,基本都提到接下来要更谨慎,严守投资刻度,追求“保命保本”。

共识2:提高服务类新业务的占比。一方面,向乙方业务渗透,做代建、代销、咨询。2月份,融创也官宣成立自家的代建平台。

另一方面,在商业、公寓等经营类的空间服务业务压下重注。

24年1月份,万科成立商业事业部,7大区域的商业业务和印力集团合并,并配置了豪华高管团队。

招商蛇口则在业绩会上表示,24年的战略重点是租赁、商业和园区。

总的来说就是一句话——控制开发投资强度,寻找新的业务增长点。

贝壳作为多元业务战略的受益者,探索新业务的动力自然更加强劲。

比如贝壳「9号项目」的运作者,就是刚参与拿地的贝好家。他的模式就是通过资金入股地产项目,深度介入项目开发环节的产品设计、营销,掌控项目运营决策权。基于此,贝壳不仅可以挣到投资的资本回报,也能赚到后期的销售佣金。

去年贝壳就已组建开发管理团队,分别从龙湖、金地、万科、金茂等开发商那里挖了不少人,开出的薪资相较房企能上浮3到5成。比如目前贝好家客户与市场研究中心负责人来自金地,设计研发中心和投资发展中心负责人来自龙湖,建造管理中心负责人来自合景泰富;财务中心负责人则来自万科;法务风控中心负责人来自融创。

昨天,甲方做代建、代销、咨询,抢乙方饭碗;

今天,财力雄厚的乙方,也开始向甲方反渗透。

这种情况说明,当前的地产行业并不缺少发展空间和机会,而是市场中的资源、能力和需求,正在重新组合洗牌。

在开发赛道,依然有近十万亿规模的市场,贝壳拥有海量的客户资源和数据,并且非常了解客户对住房产品的需求,具备帮客户“反向定制”楼盘的能力。贝壳进军开发赛道,能最大化释放手中的数据价值!

小结眼下,逆势增长的贝壳、龙湖,给同行最大启示是:其一、围绕客户需求出发,永远有做不完的生意!其二,都提前做了“难且正确”的事。比如龙湖的商业,贝壳的标准化战役。机遇,更多偏爱有准备的人!企业如此,人亦如此!

楼市的15个预测

房地产调整期将3~5年

房地产已明显超跌

代建三强PK:绿管做大,华润做活,金地做优

2024年房地产还将“回调”

华润置地PK中海地产

第四代住宅,彻底火了!

国常会后,楼市会放大招吗?

龙湖:行业下行,内功上行

【温馨提醒】亲爱的各位读者朋友,由于微信改版,即便按时发文,您可能不会及时收到推文消息,甚至可能永久失联,最好的办法就是将“地产总裁参考”公众号设置星标☆,这样您就能按时收到文章,谢谢大家。

大家可以按照以下步骤设置“星标”:

第一步:点击文章标题下的公众号名称