宇通客车股价从底部上来,一年多的时间涨幅超过4倍。

在股价涨上来之前,可能比较少人会去关注客车相关的公司,因为会觉得并没有什么前景。

毕竟一拍脑袋,现在谁还坐客车吗?现在中长途坐动车高铁,短途自己开车或者地铁,不比坐客车方便吗?多少年没去过汽车站了?汽车站是不是都要取消了?

随着宇通客车股价不断上涨,出乎市场的意料。真就“夕阳产业”,再不买就买不到了?

一、客车龙头

宇通客车是集客车产品研发、制造与销售为一体的大型制造业企业,拥有 100 余个系列的完整产品链。产品主要以大中型客车为主,可满足 5 米至 18 米不同米段的市场需求。

产品应用场景覆盖公路客运、旅游客运、公交客运、团体通勤、校车、景区车、机场摆渡车、自动驾驶微循环车等各个细分市场。

公司成立于1993年,上市于1997年,自2003年始连续20年保持中国大中客销量第一。

为什么强调中大客呢?因为还有轻客车,不过这块门槛低一些,竞争比较激烈,市场也比较分散。

相对而言,中大客车面相算是偏高端市场,对品牌知名度和产品质量有较高要求。对企业的资金,技术还有服务标准都有更高的门槛。

宇通客车完全牢牢把握中大客车龙头地位。行业呈现高集中度的状态,且趋势上越来越集中。

2023 年宇通客车大中客市占率达到 36%,2024M1-8 进一步提升到 43%。金龙客车大中客市占率由 26%提升到 30%,中通客车大中客市占率由8%提升到 12%,安凯客车大中客市占率由 3%提升到 4%。

市场越来越集中的背后,正如大家所认知的一样,客车确实是夕阳产业,整个市场的销量早就过了巅峰期,一直在持续下滑。

在 2016 年行业大中客销量达到峰值17万辆,在 2022 年跌到谷底8.3万辆。伴随行业的周期,宇通客车销量在 2016年达到峰值7.1万辆,大中客销量6.3万辆;在 2022 年跌到谷底3.0万辆,大中客销量 2.4 万辆。宇通基本也是无法挣脱行业波动,只能尽力而为。

这个客车大周期的主要因素在于新能源补贴的逐步退出。新能源客车的补贴在2017年进行了调整,而在2016年补贴标准上退坡了40%。一直到2022年完全停止补贴。

知道补贴退坡,2016年成为中大客车销量最大的年份,市场透支了需求。

随着新能源补贴逐步退出,市场逐渐回归理性,小品牌退出加速,把市场份额让了出来。头部领先企业格局相对稳定,市场占有率持续提升。

经历一轮周期低谷后,客车市场剩者为王,强者更强。

随着国内的销量见顶,除了争夺提升市占率,出海开拓新版图也成为行业主要的发展路径。

2023 年宇通客车整体销量结构中,还是内销占据主导,出口比重逐步提升。出口比重 28%,内销比重 72%;其中大中客出口比重 32%,内销比重68%。

公司产品已批量销售至全球40多个国家和地区,形成覆盖美洲、非洲、独联体、亚太、中东、欧洲等六大区域的发展布局。

不过宇通的出海的成绩在行业中算是慢的。2023年金龙大中客出口比重 48%,内销比重 52%;中通大中客出口比重 59%,内销比重 41%;安凯大中客出口比重 38%,内销比重 62%;福田大中客出口比重34%,内销比重66%;比亚迪大中客出口比重75%,内销比重25%。

既然大家都出海,而且宇通的出口比重低于主要竞争对手,怎么就宇通的股价一骑绝尘呢?

二、过分悲观后的新周期

机会总是在绝处逢生。

2022年,宇通叠加了几个负面。

1、国内的卫生事件管控

2、行业持续下行,客车新能源补贴准备停止

3、受大环境影响,2022年宇通中大型客车销量甚至低于2009年。

4、公司出口占比小,当时仅有25%,拉不动业绩

至上而下全是利空,公司PB跌到历史新低1.1倍。虽然按2021年的分红金额计算,当时的股息率能达到8%左右,但是前景不佳,资金没有太大兴趣。

拐点就是疫情管控的放开,逻辑一下全变了。新周期同样叠加了行业因素和公司自身的选择和努力。

1、新能源客车市场的缩水,市场反弹在燃油车

2023年新能源汽车购置补贴正式取消了,新能源客车市场在2022年集中采购了一波,一定程度透支了需求,导致2023年大中型新能源客车销量净少了2万辆,同比下滑36%。

新能源车的保值程度还是不如燃油车,在没有补贴的情况下,市场对客车的需求还是更倾向于燃油车,同时使用场景长途居多,燃油车补给更方便些。

宇通客车传统燃料车型比重占据绝对主导,新能源车型比重不高。2023年宇通总体客车销量结构中新能源车型占比 21%,大中客车型中新能源比重 20%,低于主要竞争对手。

燃油中大客车就是宇通最核心的领域,随着疫情管控放开,旅行出游活动的恢复刺激了长途客车的需求,燃油客车刚好填补了这个空缺。

2、旅游用车需求是国内大中型座位客车销量的主要拉动力量

旅游用车座位客车在国内受到高铁、私家车的冲击较大,销量年年下滑。2023年由于国内旅游市场复苏以及国外需求的爆发,销量开始回升。

2023 年疫情之后旅游需求快速释放,国内旅游人次恢复到 49 亿,同比增长 93%,预计今年将恢复到疫情前水平。国内旅游需求依旧旺盛带动旅团客车市场持续增长。

受疫情影响,2020-2022 年旅游团体座位客车市场销量迅速下滑,2022 年达到谷底 1.9 万辆。疫情之后居民积压的旅游需求快速释放,带动座位客车销量大幅反弹,2023 年实现销量 3.2 万辆,同比增长68%。2024 年国内旅游需求依旧旺盛。

根据华安证券数据,国内座位客车市场集中度较高,宇通客车处于绝对领先地位,市场份额达到50%。2024H1 金龙客车市场份额 33%;中通客车市场份额 6%;安凯客车市场份额 5%;福田客车份额 3%。

3、海外供给不足,量价齐升

2020-2022 年,全球疫情显著压制了大中客市场需求,2023 年全球大中客市场需求加速反弹,同比增速 15.4%,实现销量 27.8 万辆。需求释放成为目前客车市场恢复的核心逻辑,华安证券预计2024年全球大中客市场恢复至2019年水平。

大中客出口格局中,宇通客车市占率稳步提升,2024H1 份额达到第一。大中型客车出口格局中,2024H1 宇通市场份额 30%,金龙市场份额 25%,中通客车市场份额16%,比亚迪市场份额 6%。福田汽车份额 7%。

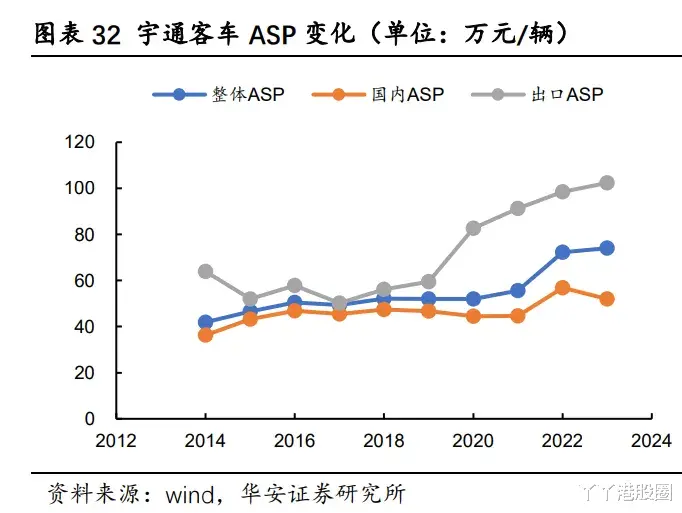

宇通2023年出口销量仅占 28%,但由于出口 ASP 高于国内 ASP 近一倍,带动了营收占比超过40%。2009-2023 年宇通客车营收变化与销量波动保持一致,且海外收入比重从 4%提升到 43%,出口成为公司营收增量的来源。2020 年开始,由于海外客车产能不足带动中国车企需求迅速大增,出口价格大幅提高。

2022年国内疫情管控放开后,宇通更加发力出海,2023年宇通海外收入大增,几乎翻倍,成了能够大幅影响公司业绩的板块。今年看景气度依旧不错。

环境的突然变化,正好都是宇通的优势区。宇通从全是利空,一下反转成全是利好。两极反转,戴维斯双击,造就了4倍的股价涨幅。

结语

宇通的半年报对于后续发展依旧乐观。

“国内方面,上半年旅游市场从复苏转入繁荣发展新阶段,支撑公路客运总体需求大幅增长;受地方财政收支运行持续紧平衡影响,公交市场需求持续下降;总体上,受旅游市场的带动,上半年国内大中型客车市场需求总量同比大幅增长。下半年,随着新能源公交“以旧换新”政策落地实施,以及十四五第一批“公交都市”、城乡交通一体化等示范项目建设推进等政策刺激,预计行业需求同比持平或略增。

出口方面,今年以来,各国人员流动持续增加,公交、旅游、客运等各细分市场需求持续恢复;“一带一路”政策带来的项目机会以及中东区域朝觐车等重点项目交付,推动出口行业大幅增长。根据中国客车统计信息网数据显示,行业大中型客车出口量同比增长48.5%,下半年预计仍将延续增长态势,其中欧洲、拉美、东南亚等地区在经济技术因素和环境保护政策等因素驱动下,新能源客车需求预计持续增长。”

需要注意的是,以PB来看,目前宇通的估值已经处于公司历史估值水平的高位。