6月13日,在特斯拉股东大会举行前夕,一直看好特斯拉的方舟基金ARK更新其对特斯拉的估值模型。该机构认为,特斯拉2029年每股价值为2600美元,熊市情况下的每股价值为2000 美元,而牛市情况下每股价格可能会达到3100美元。

ARK 估计,到2029年,特斯拉的企业价值和收益中将有近90%归功于机器人出租车业务,如下所示。与此同时,电动汽车可能占总销量的四分之一左右,约占特斯拉利润潜力的10%,因为我们相信机器人出租车业务将拥有更高的利润率。下面的图表按业务线细分了可归因的收入、EBITDA和企业价值。

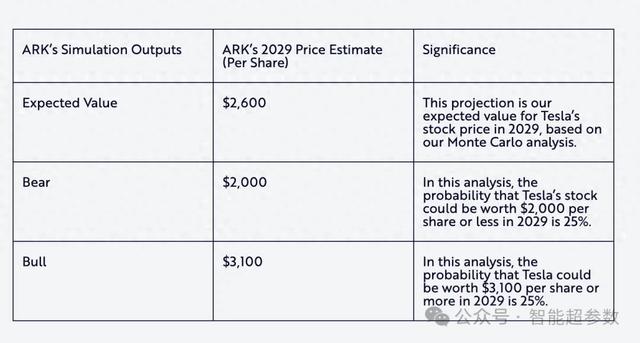

下面的表格展示了每种情况下可能的预测:

我们相信特斯拉将在接下来的两年内推出机器人出租车服务,并且特斯拉在五年内未能推出机器人出租车服务的可能性微乎其微,如下所示。

虽然不太可能,但如果我们从模型中排除了机器人出租车网络的可能性,我们的目标股价将是大约350美元。请注意,在机器人出租车没有推出的情况下,特斯拉出于战略和战术原因可能会推出一个由人类驾驶的网约车服务,正如我们之前分析过的。

从建模的角度来看,我们之前估计特斯拉的平均抽成率大约是40-60%,高于Uber的大约20-30%。今年,我们微调了我们的分析,包括了这样的假设:最初,特斯拉将拥有并运营自己的车辆网络,在最初的一到三年内保留每英里收入的全部。对于后续年份,我们假设第三方公司将拥有并维护车队,每英里赚取大约0.20美元的服务费,而剩余的收入则归特斯拉所有。实际上,模型最后一年特斯拉的平均抽成率约为80%。与此同时,我们将机器人出租车服务启动的预期中位数日期调整到了2025年末。

尽管我们将特斯拉机器人出租车服务的预期中位数启动日期推迟了一年,但我们仍然相信这项服务将在接下来的五年内推出。随着全自动驾驶(FSD)v12的发布,特斯拉转向了一个从视频数据中学习并直接控制车辆的神经网络,消除了超过30万行手动代码。这一更新使得车辆能够实现类似人类的驾驶,甚至在某些情况下实现零干预驾驶,这得益于特斯拉显著的数据优势,现在累计FSD里程已超过13亿英里。根据我们的研究,特斯拉的数据积累速度是Waymo的大约110倍,如下所示。

此外,我们的研究表明,在全自动驾驶(FSD)模式下,特斯拉的安全性大约是人类驾驶特斯拉的5倍,如下所示,并且比路上的普通汽车安全约16倍,也如下所示。特斯拉不再受AI训练计算的限制,其加速的软件更新正在提高性能和安全性。因此,特斯拉应该能够展示出卓越的、统计上显著的安全指标,并为其机器人出租车网络获得监管批准。

特斯拉计划在2024年8月公布其专用的机器人出租车车型。虽然特斯拉可以将现有车队改造成机器人出租车,但我们相信定制的CyberCab反映了其对自动驾驶软件的信心,这将使特斯拉能够扩展机器人出租车业务。同时,FSD在北美的30天免费试用已经增加了特斯拉的数据库,同样,FSD在中国的推出也将如此,据传特斯拉即将推出。最后,在其最新的收益报告中包含网约车应用渲染图暗示了该商业模式的发布,这可能首先以人类司机启动,并为他们的机器人同行铺平道路。我们对特斯拉在未来五年内推出机器人出租车网络的能力的信心大大增加。因此,其商业模式应该从一次性汽车销售转变为循环收入基础,因为每辆汽车都变成了一个由人工智能驱动的现金流生成机器。

更新的特斯拉制造增长率

在我们预期的价值案例中,在2024年持平至上升之后,车辆生产量将在2029年年底之前每年增长45%。在这一年之后,我们预计特斯拉的扩展能力将取决于管理层的管理半径以及特斯拉开设新工厂的能力。随着产量从目前的每年180万辆增加到每年600万至1600万辆,大数定律应该会导致增长率降低。机器人出租车可能会通过简化车辆设计以及从高现金流生成的乘车服务中产生额外资本来缓解制造扩展的压力。我们还预计,大多数机器人出租车将被出售给车队所有者而不是个人,这可能会简化销售渠道。

2029年模型考虑因素,这些因素并非我们价格估计的关键驱动因素

Optimus

我们假设Optimus对我们的目标股价影响很小。在未来十年中,我们预计特斯拉将成为物理空间移动机器人的领先制造商和服务提供商,因为它有机会利用从机器人出租车中学到的经验,以及其内部的推理芯片、训练计算能力和制造规模。特斯拉预计Optimus将在年底完成有意义的工厂任务。如果Optimus能够取代特斯拉10-20%的劳动工时,并且其生产力等于或两倍于其人类同行,那么在2029年,Optimus可以为特斯拉节省30-40亿美元,即制造成本的1-2%。

我们的研究表明,通用人形机器人在全球范围内代表了约24万亿美元的收入机会,其中约50%在制造业。如果特斯拉决定对外销售Optimus,它可能会占据这个数万亿美元市场的相当大份额,尽管实质性的商业化增长可能发生在这个模型所涵盖的五年之后。

静态能源存储

我们估计,特斯拉的静态能源存储增长将超过其车辆增长,在2029年将容纳约850GWh的能源。然而,如果电池是限制因素,特斯拉可能会优先考虑机器人出租车以获得更高的投资回报,如下所示。

未包含在模型中的商业机会

特斯拉Semi卡车

特斯拉计划在2026年将Semi卡车商业化。我们不认为在五年的投资时间范围内,特斯拉Semi会对特斯拉的价值产生显著贡献。

超级充电网络

今年,特斯拉巩固了其作为北美充电标准的技术地位,获得了福特和通用汽车的支持,以及BP等合作伙伴的资金投入,后者正在资助超级充电站的扩张。现在,有了外部资本,我们相信特斯拉可能会将其资金重新定位到为机器人出租车优化的充电基础设施上。尽管对于电动汽车至关重要,但根据ARK的研究,超级充电站不太可能为特斯拉带来显著的收入。即使超级充电网络继续以当前速度增长,其利用率从平均约11%增加到加油站典型的约34%,对我们目标股价的财务影响与特斯拉机器人出租车业务的扩展相比,将会显得微不足道。

FSD许可

特斯拉目前正在与一家汽车制造商讨论许可其FSD软件。虽然对特斯拉来说可能是一个重大事件,但根据传统的汽车设计到生产的时间表,配备非特斯拉FSD的车辆可能在未来几年内都不会首次亮相。

即便如此,就像空中升级一样,汽车制造商可能会在选定的车型上测试使用FSD,可能优先考虑电动传动系统,这些系统最近已经推迟了传统的汽车生产计划。也就是说,我们的研究表明,在接下来的五年里,FSD许可不太可能对特斯拉的收入或收益产生重大影响。

AI即服务

特斯拉计划提供分布式AI推理即服务(IaaS)和Dojo训练即服务,可能不在我们五年的投资时间范围内。将分布式推理即服务整合到个人拥有的车辆中可能会带来挑战——比如不稳定的Wi-Fi连接和车主停机期间的调度瓶颈——但机器人出租车车队可以解决一些问题。专用的充电基础设施和稳定的互联网接入,加上可靠的车辆驾驶时间表,可能会形成一个可以支持AI IaaS服务的组织结构。

特斯拉今年开始生产下一代Dojo芯片,这表明尽管管理层在2024年1月的第一季度收益电话会议上对Dojo的努力轻描淡写,但仍然取得了进展。Dojo可能会成为特斯拉内部计算能力的有意义的贡献者,但与去年类似,我们预计在未来五年内,Dojo的外部使用不太可能对特斯拉的价值产生重大贡献。

风险和蒙特卡洛模型的限制

ARK的45个独立变量涵盖了我们认为在未来五年内对特斯拉可能发生的合理结果。例如埃隆·马斯克突然离开公司、自然灾害或大流行病等意外事件,可能会显著改变这些结果。

结论

基于上述更新,ARK对特斯拉2029年的目标股价是每股2600美元。我们的熊市和牛市情况表明,特斯拉在2029年的估值可能在每股约2000美元到约3100美元之间。我们已经在GitHub上发布了我们的模拟模型,并邀请读者探索和测试假设,或从模拟中创建可视化图表。

原文地址:https://www.ark-invest.com/articles/valuation-models/arks-tesla-price-target-2029