原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei,CFA

蔚来的“钞能力”又发威了。

10月10日,蔚来汽车宣布,为迎接10月11日到来的60万辆交付里程碑,将推出6亿元购车加电补贴,仅针对即将购买蔚来汽车的准车主。

这并非蔚来今年首次促销,尽管没有像许多车企那样直接降价吸引订单,但二季度以来,蔚来包括选装补贴、现金优惠、积分赠送等市场促销手段层出不穷,蔚来销量也连续数月稳定在2万辆以上。

蔚来促销背后,国资起着重要影响。官宣6亿补贴前不久,蔚来宣布获战略投资者新一轮增资,前者获得合肥、安徽等地国资的33亿元输血。

不过,看似拿到国资的钱后资金宽松了,甚至有钱搞促销,但蔚来账面上的财务压力并不小。

中报显示,尽管蔚来账上有超过200亿元的现金,但上半年亏损就超过100亿元,现金减少超过80亿元,烧钱速度惊人。何况,蔚来的换电帝国还需要持续投入铺设换电站。

此番促销,更像是在行业价格战背景下,资金消耗迅速的蔚来的无奈之举,在规模与利润的平衡木上,蔚来还没有真正走稳。

夸大的6亿补贴根据官方介绍,10月10日至11月11日期间,蔚来App注册用户可凭个人有效账号登录蔚来App后进入活动页面,参与加电补贴抽取,至高可获得3000元加电补贴兑换券。

使用条件是,在12月31日23:59之前完成提车并成为蔚来车辆的主用车人,在核销开启后,可以使用加电补贴兑换券,此补贴可抵扣蔚来品牌车辆在蔚来能源充换电服务体系下产生的充电费、换电费以及电池灵活升级费用等。

这意味着,最新6亿元的加电补贴仅针对即将购买蔚来汽车的准车主,并且在已有权益的基础上,再增加了至多3000元的优惠。

不过,上述复杂的促销政策首先引来的,是吐槽。

因为此次蔚来汽车加电补贴只针对新购车人,且新车主必须在2024年10月10日当日及之后下定购车,并在2024年12月31日当日及之前完成提车。在蔚来App中,不少近期刚刚提车的用户表达了不满。

此外,以补贴总额和最高中奖额度计算,活动可触及20万个蔚来App用户。而蔚来汽车在2024年前三季度累计交付约14.9万台,公司几无可能在不足三个月的时限内交付20万辆汽车,这意味着6亿元补贴存在夸大嫌疑。

值得注意的是,这并非蔚来今年首度推出刺激措施。

除上述加电补贴,蔚来汽车已在10月初更新了优惠政策。“目前蔚来汽车所有车型都享受2万元的选装补贴。如果不选装,就折成2万元的购车款。”有蔚来汽车销售人员称,购车者还可以获得一定的积分和换电券。

此外,今年3月,蔚来汽车调整BaaS电池租用服务价格体系。调整后,购买标准续航电池包且采用BaaS方式,车价立减7万元,每月服务费728元/月,购买长续航电池包且采用BaaS方式,车价立减12.8万元,每月服务费1128元/月。

6月,支付定金购车的用户,还可享受最高18000元选装基金、10000元以旧换新补贴、1年NOP+免费使用权等多重优惠。

蔚来多番促销背后,是当前新能源车行业的产品日益同质化,各企业在不同细分市场激烈竞争。

蔚来汽车主品牌NIO主要聚焦30万元以上新能源汽车市场,SUV车型ES6是其销量支柱,也面临理想L7、智己LS7,以及刚刚于9月上市的智界R7等一众劲敌。其中,智己是上汽集团旗下高端新能源品牌,智界则是华为鸿蒙智行和奇瑞汽车合作的品牌。

截止今年9月,蔚来品牌已经连续5个月交付量保持在2万辆以上。其中,9月蔚来品牌交付新车20349辆,同比增长30.1%;第三季度实现交付61855辆,达成了指引6.1至6.3万辆的目标。

但蔚来的压力并不小,“蔚小理”中的理想早已实现盈利,小鹏也来势汹汹。小鹏汽车9月交付新车21352辆,同比增长39.46%,反超蔚来;第二品牌方面,小鹏MONA M03在第一个完整交付月内实现交付量破万辆,乐道L60在9月的最后三天里实现交付832辆,目前还在产能爬坡中。

蔚来汽车为保持品牌形象,没有像许多车企一样直接降价吸引订单,但2024年以来市场促销手段层出不穷,也令市场明显感受到它的压力。

减亏不理想车企推出促销措施,要面临两个方面的考量:

一方面,促销肯定会实打实影响盈利能力;但另一方面,促销如果能大幅增加销量,规模效应又会降低单车固定成本。

两方面的平衡,做得好的话就能实现毛利率提升,业绩改善;做不好的话,就会“偷鸡不着蚀把米”。

反观蔚来,毛利率最近确实略有提高,但营收大增后减亏并不明显,意味着进一步促销能否减轻去年亏损超过200亿元的业绩压力,还有待观察。

事实上,烧钱研发、大搞基建、巨额亏损,还要花钱促销的蔚来,能不能扛下去,一直是市场关心的焦点,而今年中报,也呈现出了一些矛盾的信号——

营收大增、毛利率提高,账上现金246亿元,流动性好的资产超过400亿元;同时,跟去年同期一样,上半年亏损也在百亿元级别,营收大增带来的规模效应无助减亏,现金看似充裕,但消耗迅速,年中比年初少了80亿元,流动性好的资产减少了过百亿元。

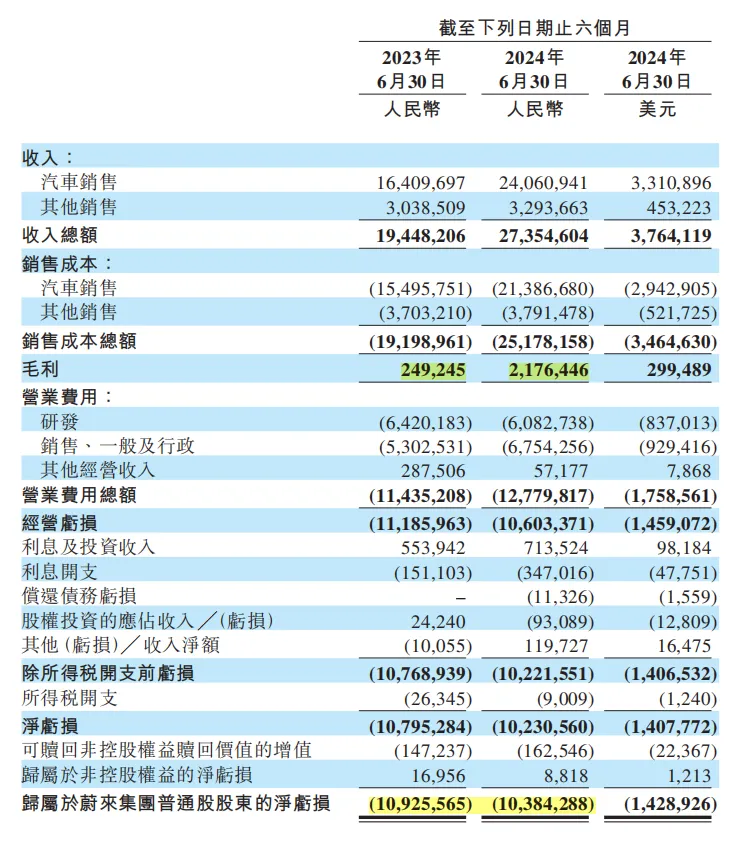

具体来看,2024年二季度,蔚来汽车实现营收174.4亿元,同、环比分别增长98.9%和76.1%;汽车业务毛利率达到12.2%,同、环比提升6个和3个百分点。

财报称,营收增长得益于销量提升,毛利率提升则受益于规模效应。2024年二季度,蔚来共交付汽车57373辆,创下单季历史记录。

整个上半年,蔚来营收由去年同期的194.5亿元大增至273.5亿元,同比增40.6%;营收大增加上毛利率提高了,使其毛利润也由同期的2.49亿元增至21.76亿元。

但在庞大的期间费用面前,毛利润层面的规模效应就显得杯水车薪。上半年,蔚来销售及分销费用为67.54亿元,研发费用为60.83亿元,两者合计128.37亿元,去年同期为117.23亿元。

这两项合计过百亿元的费用,使毛利润增加了19亿元的蔚来,减亏并不理想。今年上半年亏损103.8亿元,去年同期为109.3亿元。

在财报会议中,蔚来汽车创始人兼CEO李斌称,在2024年下半年,公司希望通过优化产品成本、提升高毛利车型占比,逐步提升整车毛利率。他希望蔚来品牌整车毛利率能在四季度达到15%。

连续的巨亏,令蔚来的资金压力受到关注。

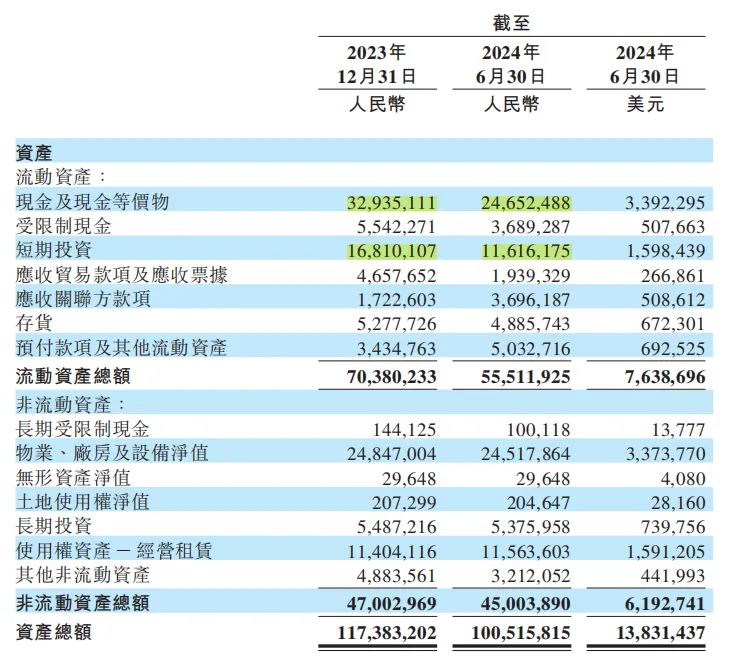

截至二季度末,蔚来的现金及现金等价物、受限制现金、短期投资及长期存款为416亿元,其中现金及现金等价物为246.5亿元。

蔚来看似手握天量资金,但如果看变化趋势,以及未来的使用规划,恐怕就没有那么乐观了。

2024年初至年中这6个月内,在过百亿元亏损的背景下,蔚来的账上现金由329.4亿元降至246.5亿元;短期投资由168.1亿元降至116.2亿元。这两项流动性较好的资产合计就减少了超过130亿元。

更重要的是,除了经营上的亏损导致资金大量流出,蔚来还要烧钱大做基建。

截至8月20日,蔚来已建成换电站2480座,其中高速公路换电站832座;建成充电站3949座、23009根。蔚来董事长、CEO李斌表示,蔚来的换电站业务在单日换电量超过60单时可以实现盈亏平衡,但目前日均换电量在30到40单。

这些因素都使蔚来在行业价格战背景下,一直推出的促销措施依旧偏谨慎,直至国资输血。

9月29日,蔚来汽车发布公告,与三家战略投资者订立投资协议,共同投资蔚来汽车子公司蔚来中国。三家战略投资者和蔚来汽车将分别投资33亿元、100亿元认购蔚来中国新发行股份。

其中,三家战略投资者分别为合肥建恒新能源汽车投资基金、安徽省高新技术产业投资有限公司、国投招商投资管理有限公司,均是蔚来中国现有股东,且均为国资背景。

9月29日,李斌在个人社交媒体称,四年前,安徽、合肥把蔚来从重症监护室抢救回来,在各方关爱下,蔚来销量在四年内增长5倍;如今,合肥和安徽继续支持,不仅是对蔚来的信任,也是对合肥和安徽智能电动汽车产业创新的坚定支持。

不过,国资数十亿元的输血,恐怕只能对蔚来的一时三刻起到帮助,要真正缓解压力,蔚来只能另想更具持续性的办法。

乐道的作用除了在价格和营销层面想办法,蔚来汽车还在通过扩充品牌、产品矩阵等方式,促进销量增长。

9月19日,蔚来汽车赋予走量期待的乐道品牌首款车型L60正式上市,9月28日正式开始交付。蔚来汽车希望,乐道L60在2024年12月能实现月交付1万辆,2025年能够实现月交付超2万辆。

乐道是蔚来汽车第二品牌,价格定位在20万至30万元区间,相比瞄准30万元以上市场、定位高端的主品牌NIO,价格差距明显。目前,L60标准续航版本售价较此前吹风的预售价格下调1.3万至20.69万元;较细分市场内标杆车型特斯拉Model Y低4.3万元。

9月20日,李斌在和媒体沟通时称,NIO的主要对手是BBA(梅赛德斯-奔驰、宝马、奥迪),乐道的对手则是特斯拉、大众、丰田。Model Y是2023年全球最畅销的车型,单车型销量超过120万辆。李斌把L60称作能换电的Model Y。

和NIO品牌一样,乐道品牌支持买车租电池(BaaS,Battery as a Service)模式。若以租电池方式购买,L60售价仅为14.99万元,电池月租费用根据60度电池、85度电池分为599元和899元两档。蔚来汽车透露,目前NIO品牌用户中,选择买车租电池的占比超过80%。

蔚来汽车预计,乐道品牌用户中选择买车租电池的占比也会较高,这意味着L60下探至15万元大众市场。

此前,据乘联会秘书长崔东树整理,2024年前八个月,15万至20万元价格段的新能源渗透率仅36.8%,在各个价格段中最低,在这一价格段内,燃油车销量仍然坚挺。

蔚来高级副总裁、乐道汽车总裁艾铁成近期称,15万至20万元区间是合资燃油车“最后的堡垒”,大众途观L、丰田RAV4等畅销车型都主攻这一细分市场。他认为,乐道L60的产品体验、用车成本相比同级燃油车有优势,有望抢夺市场份额。

蔚来预计,乐道产能在10月将达到5000辆,12月达到1万辆。乐道L60在蔚来汽车合肥新桥工厂(即第二工厂)生产,该工厂共线生产乐道和NIO品牌车型。乐道品牌后续部分车型将会在蔚来第三工厂生产。蔚来汽车第三工厂已经开始建设,预计在2025年三季度投产。

尽管被寄予厚望,但短期内乐道对蔚来的帮助可能没有想象中大。

二季度,蔚来汽车业务的毛利率为12%,如果以这个数据为参考标准的话,乐道带来的营收增量相应的毛利率天花板,应该也是这个。很简单的道理,乐道定位比现在的主品牌要低,从而溢价也会低,况且销量还在爬坡阶段,规模效应也未呈现。

如果按12%的毛利率计算,加上前述月均2万台、每台15万元的预期,在这个偏乐观的假设情景下,乐道带来的营收增量可以达到360亿元,毛利润增量大概是43.2亿元。

不过,毛利润到净利润还要经历期间费用,其它的不算,仅算销售费用,2024年上半年,蔚来销售费用占营收比例约25%,意味着即使乐道带来360亿元营收增量,对应的销售费用也达到90亿元,远超毛利润的40多亿元。

当然,可能蔚来现有的销售资源可以和乐道共享,但得共享到什么程度才会消除这大几十亿元估算结果的鸿沟呢?况且乐道还在爬坡阶段,意味着还需要前期刺激,浮动部分的销售费用率恐怕只会比现在高,而不会低。

这意味着,短期内,哪怕销售情况理想,乐道为蔚来带来的,并不是利润,更不是缓解压力。

蔚来要活下去实现自己的雄心壮志,恐怕更需要背后的股东不断融资输血。

参考资料:

财新《冲击四季度销量 蔚来汽车推出6亿元购车加电补贴》

财新《蔚来汽车乐道品牌新车上市 主攻燃油车“最后堡垒”》

财联社《多方“围剿”下蔚来急切“收割”订单:推6亿元购车加电补贴、单车至高3000元》