塞翁失马,焉知非福!

人生里很多事情的发生,往往是机缘巧合。而同样的,在医药领域也是如此。

比如,上世纪八十年代,海外制药巨头辉瑞曾耗费心血去研究一种治疗冠心病的药物,然而最后临床试验结果却让人失望,不及预期。

但是,在实验过程中,研究人员发现接受药物治疗的一些病人出现了勃起现象。顺水推舟,辉瑞借此研发出药物万艾可,俗称“蓝色小药丸”,解决许多男人刚需。

再如,随电影《热辣滚烫》爆火而引领市场的减肥药,其实也是“无心插柳柳成荫”,从专为糖尿病研发的降糖药摇身一变为减肥利器。

减肥药概念的再次火热,又一次引起了市场对常山药业、双鹭药业、翰宇药业等相关企业的广泛关注。

但是,从目前的消息面来看,我们仍需保持冷静,如常山药业曾多次公开表示公司研发的艾本那肽不涉及肥胖适应症,且公司尚未开展针对肥胖或减重的临床试验。这也就说明,哪怕常山药业具备减肥药潜力,短期内是很难看到产品上市的,因为,无论各期临床试验进行还是获批上市,所需时间均不短。

其实,除了肥胖与糖尿病息息相关,并发症也是糖尿病患者面临的大难题。据统计,糖尿病是已知并发症最多的一种疾病,高达100多种,常见的如糖尿病肾病、糖尿病性视网膜病变等。

对于糖尿病(2型)的治疗,主要方式为胰岛素及降糖药的使用。而对于并发症如糖肾、糖网,往往中药更对症。

中药的特点是在身体机能、循环、精神心理、免疫力等方面强于西药,但其降糖作用差,所以,在治疗糖尿病的时,常常以西药为主负责控制血糖,以中药为主防治并发症。

目前,针对2型糖尿病的中成药不多,以岭药业的津力达颗粒是用药指南唯一推荐的一款药物。

不过,在糖尿病并发症方面,天士力有着独特优势。

天士力有两款产品复方丹参滴丸和芪参益气滴丸,分别对症糖网、糖肾。目前,芪参益气滴丸的糖肾适应症正处临床Ⅱ期,对此我们不过多展开,主要聚焦于复方丹参滴丸。

2021年10月,复方丹参滴丸糖网适应症获批上市,主要用于非增殖型糖网患者的治疗。数据显示,我国目前非增殖型糖网患者约为1666万。

由于糖网的早期症状并不明显,筛查率相对较低,我们假设2023年复方丹参滴丸对糖网适应症的渗透率达到0.6%,这也就意味着2023年使用复方丹参滴丸的糖网患者约有10万人。

结合复方丹参滴丸预计约18.26元的出厂价以及每名糖网患者每周大约7/3盒的用药量,在患者能够坚持使用一个疗程24周的前提下,可知每人一个疗程下来公司收入约1022.56元。据此我们可以测算2023年复方丹参滴丸糖网适应症大约能给公司带来1亿元的营收。

而且,随着眼底照相机等便携式设备逐步普及,未来眼底疾病的筛查率将大幅提升,假设2030年复方丹参滴丸针对糖网适应症的渗透率达6%,糖网患者每年以0.2%的增速缓慢增加,上述其他条件不变,预计复方丹参滴丸针对糖网适应症的市场规模达10亿级别。

此外,天士力的复方丹参滴丸在心脑血管领域的竞争优势也很明显。

据统计,无论在院端市场还是零售市场,2022年复方丹参滴丸在心脑血管中成药市场排名均是位列三甲。

相较于同行竞品如步长制药的脑心通胶囊、以岭药业的通心络胶囊等,复方丹参滴丸适用更广泛,日均治疗费用更低。

除了复方丹参滴丸,公司还手握养血清脑这一龙头产品系列。

养血清脑系列产品主要用于治疗偏头痛,有养血清脑颗粒和养血清脑丸两种。2022年养血清脑产品在公立医院的市场份额为41.57%,其中,养血清脑颗粒市占率达30.87%,位列榜首。

而且,养血清脑还正在进行阿兹海默(AD)适应症开发,目前进度二期临床。养血清脑的AD适应症如果获批上市,公司将迎来新的增长曲线。

可以说,天士力非常符合林园的“三高”投资逻辑。

三高是指“糖尿病+高血压+心脏病”,这三大病是老年慢性病,其药物具备高频性和成瘾性。数据显示,三高产生了整个医药行业7成以上的销售额。在现在人口老龄化趋势下,三高投资逻辑确定性更强。

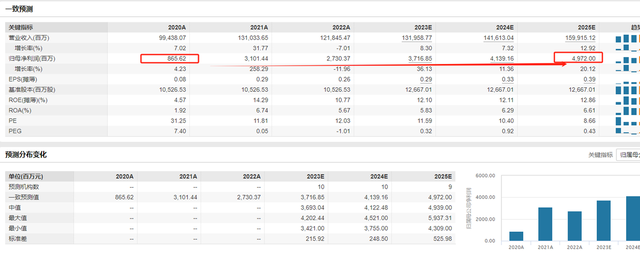

那么,确定性这么高的天士力业绩如何呢?

从近十年的营收数据来看,2014-2019年,天士力业绩稳定增长,2019年达峰值190亿,而2020、2021年分别出现负增长29%、41%。

2020-2021年业绩负增长的原因主要是公司逐步调整业务板块,出售天士营销股权,聚焦医药工业。2019-2022年,公司医药商业营收占比从67%下降到16%。

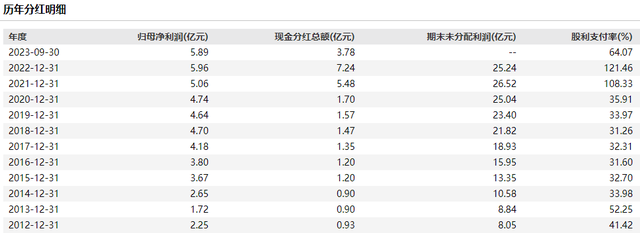

经过调整,2022年以来公司业绩触底反弹,2022年实现营收85.93亿,虽然净利润为-2.565亿,但主要原因是资本市场大幅调整股票价格下降,公司持有的金融资产公允价值下降,与正常经营无关;2023年前三季度实现营收65.71亿元,同比增长7.15%;实现净利润10.32亿元,同比增长400%。

自从开始逐步剥离医药商业板块后,公司购买商品、劳务的现金支出减少,经营性现金流有了明显改善。2021年、2022年司分别实现经营性现金流28.01亿、22.85亿,2023年前三季度实现经营性现金流10.90亿。

此外,医药商业板块的剥离也有效提高了公司的毛利率,自2021年始,公司毛利率维持在65%左右,较之前平均高出大约30个百分点。而公司因此上升的销售费用率比剥离之前平均高出约20个百分点,小于毛利率提升的幅度,因此,不考虑其他条件的变化,我们有理由认为公司对医药商业的剥离是成功的。

当前,公司仍在进一步剥离医药商业板块,2023年9月公司签订协议计划将零售药店业务出售给漱玉平民。

最后,总结一下。天士力的产品不仅在心脑血管领域占据优势,且适用症广泛。与冠心病等适应症相比,复方丹参滴丸针对糖网适应症的潜在目标人群更大,而公司的养血清脑更是具备阿兹海默概念,进一步打开了想象空间。随着公司业务调整,结合当前较暖的中药政策环境,天士力的未来是值得想象的。

特别声明:内容仅代表个人观点,不构成任何投资指导,据此买卖,盈亏自负,股市有风险,投资需谨慎!