新华财经北京10月31日电,中国物流与采购联合会钢铁物流专业委员会31日发布,从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年10月份为54.6%,环比上升5.6个百分点,连续2个月环比上升,时隔19个月后指数重回扩张区间,显示钢铁行业短期较快回升。

分项指数变化显示,钢市需求继续回暖,钢厂生产加快上升,原料价格止跌回升,钢材价格冲高回落。预计11月份,市场需求稳定释放,钢铁生产短期内持稳运行,原材料价格小幅回落,钢材价格稳中略升。

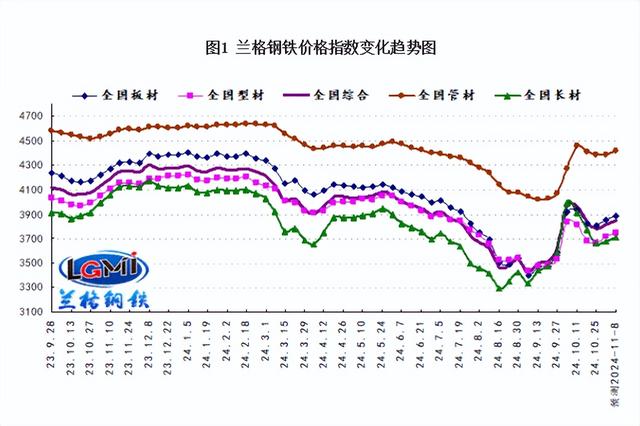

进入11月份,钢材市场受到宏观经济形势的显著影响。10月份以来,钢材现货价格并未延续9月底的上涨行情,在经历快速反弹后冲高回落。目前走势仍在震荡调整区间,盘面调整尚未结束,但现货底部支撑尚存,钢价陷入涨跌两难,市场报价多为主稳个别窄幅调整为主。

目前的行情走势,也一定程度表明,市场对钢价的预期发生了变化。同时,国内钢材需求未及预期,叠加成本走弱及部分地区物流受阻影响,多数人的心态已经变得尤为谨慎,需求仍以刚需拿货为主。

11月是传统钢材市场需求淡季,考虑到粗钢产量平控政策影响,钢材供给水平或小幅回落。但在汽车产销拉动下,钢材刚性需求较前期有所增长。进入11月份,从供需关系来看,钢材市场或在强预期发酵、还有投机涨价作用下,表需出现阶段性回暖。钢材总库存或延续环比下降,其中,螺纹钢库存下降更为显著。

进入秋冬季节,受制于环保限产,前期钢厂复产恢复后,铁水环比微幅下降,近期原料走势弱于成材,钢厂生产成本降低,也有助于提升盈利能力。但如果原料价格持续回落调整,还需要关注成品材价格与原材料价格下跌的幅度对比,关注盈利端的变化。若钢厂亏损持续加大,则会加速减产意愿,进而减少投放,达到稳定市场的作用。

据最新统计数据显示,10月份各项PMI数值回升至扩张区间,均在50荣枯线之上,显示制造业活动回暖,加上10月份商品房成交同比、环比实现“双增长”,2007年以来首次“银十”超过“金九”。说明宏观的政策调控效果开始显现,后市对钢价同样具有显著影响。当近两年钢价长时间下跌后趋于稳定,并伴随供需关系的改善、原材料价格的企稳或回落以及钢厂盈利状况的好转时,市场情绪将逐渐趋于乐观。

11月份钢价走势将面临更多方面因素,宏观经济形势、供需关系、原材料价格以及政策调控均对钢价产生影响。传统钢材市场需求淡季,目前海内外宏观环境不确定性持续加强,但钢价的底部支撑作用仍明显,预计11月钢价整体呈现偏强上涨走势,持续关注终端需求变化情况,避免突发风险。