前言:行政审计是审计机关对国有资产进行监督管理的重要手段,而政府投资或者以政府投资为主的工程项目在其中占据重要地位,工程项目的投资审计涉及到行政审计与工程施工合同民事法律关系的衔接问题。

由于工程投资和施工活动本身较为复杂,又具有较强的专业性,各方常常产生争议。发包人主张以行政审计作为结算依据但承包人不认可,人民法院该如何处理?审计久拖不决,承包人发起诉讼并申请造价鉴定,人民法院是否准许?此类问题不一而足。

本文将从两个方面:行政审计的基本内容(概念、工程审计的范围、行政审计约定的形态)以及行政审计条款在工程纠纷司法实务中的六大问题进行梳理分析,以期能够对施工合同结算纠纷中“行政审计”适用规则形成共识有所裨益,同时对施工单位提出实务建议。

第一部分 行政审计的基本内容

1.行政审计的基本概念

《审计法》第二十二条规定:审计机关对国有企业、国有金融机构和国有资本占控股地位或者主导地位的企业、金融机构的资产、负债、损益以及其他财务收支情况,进行审计监督。遇有涉及国家财政金融重大利益情形,为维护国家经济安全,经国务院批准,审计署可以对前款规定以外的金融机构进行专项审计调查或者审计。第二十三条规定:审计机关对政府投资和以政府投资为主的建设项目的预算执行情况和决算,对其他关系国家利益和公共利益的重大公共工程项目的资金管理使用和建设运营情况,进行审计监督。

因此,本文所指的审计是指行政审计即对政府的预决算执行、财政收支情况,国有资金及企事业单位、国有资本占控股地位或者主导地位的企业、金融机构的资产、负债、损益等的行政监督管理行为,核心是对国有资金使用情况的监督,换言之,就是审计机关对被审计单位实施的一种行政监督行为。

2.行政审计的工程范围

依据《审计法实施条例》第二十条:“审计法第二十三条所称政府投资和以政府投资为主的建设项目,包括:(一)全部使用预算内投资资金、专项建设基金、政府举借债务筹措的资金等财政资金的;(二)未全部使用财政资金,财政资金占项目总投资的比例超过50%,或者占项目总投资的比例在50%以下,但政府拥有项目建设、运营实际控制权的。”之规定,需要进行行政审计的工程范围包括三种情形:

1.全部使用财政资金的项目,条例列举了预算内投资资金、专项建设资金、政府举借债务三种情形,依法需要进行行政审计。

2.未全部使用财政资金,但财政资金占项目总投资的比例超过50%的工程项目,也需要进行行政审计。

3.未全部使用财政资金,且财政资金占项目总投资的比例在50%以下,但政府拥有项目建设、运营实际控制权的工程项目,亦属于需要进行行政审计的范畴。

从前述规定可知,工程项目的行政审计是有明确范围规定的,不是前述规定情形的,依法不属于法定行政审计工程的范围,无须进行行政审计。

3.行政审计约束力的基本规则及实践中的三种形态约定

回归施工合同中司法实践中的运用,“审计条款”核心是其约束力问题,如何恰当的界定行政审计与民事法律合同的关系:

其一,全国人大常委会法制工作委员会《全国人大常委会法工委对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定的研究意见》提出:地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。

其二,《最高人民法院关于建设工程承包合同案件中双方当事人已确认的工程决算价款与审计部门审计的工程决算价款不一致时如何适用法律问题的电话答复意见》中认为:审计是国家对建设单位的一种行政监督,不影响建设单位与承建单位的合同效力。建设工程承包合同案件应以当事人的约定作为法院判决的依据。只有在合同明确约定以审计结论作为结算依据或者合同约定不明确、合同约定无效的情况下,才能将审计结论作为判决的依据。

其三,《最高人民法院关于人民法院在审理建设工程施工合同纠纷案件中如何认定财政评审中心出具的审核结论问题的答复》答复:财政部门对财政投资的评定审核是国家对建设单位基本建设资金的监督管理,不影响建设单位与承建单位的合同效力及履行。但是,建设合同中明确约定以财政投资的审核结论作为结算依据的,审核结论应当作为结算的依据。

从前述全国人大法工委和最高院的观点可知行政审计约束力的基本规则是:建设工程合同法律关系是平等主体之间的民事行为,国家行政部门对工程的审核是对建设单位国有建设资金的监督管理,属于行政法律关系,该发包人所受到的行政监督不应该影响发包人与承包人之间民事合同的效力及履行。但如果双方在合同清楚自愿的约定以行政审计的结论作为结算依据,自无不可,从其自愿。

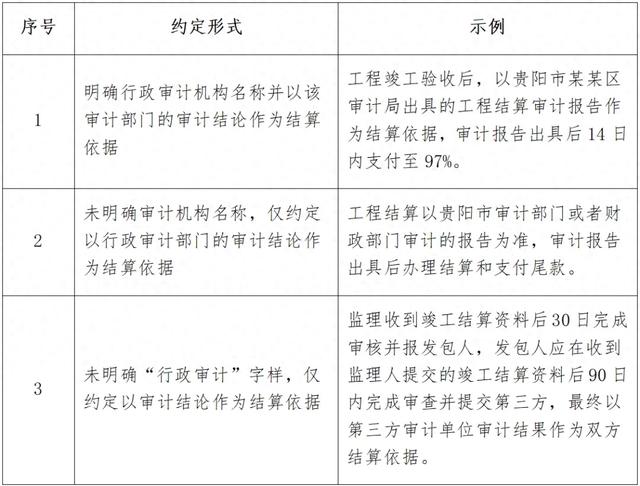

在工程施工合同中,“行政审计”一般而言通常有以下三种形式的约定:

第二部分 司法实务中的六大问题解析

问题一:诉讼中当事人请求等待行政审计结果,法院如何处理?

本文观点:申请等待有民事诉讼法的依据可循,但关键是法官的意见。

司法实践中,当事人在案件审理过程中,提出请求案件中止或延长审限、等待审计结果时,是否能获得法院的支持?笔者目前正在处理的施工合同纠纷案件就遇有此情形,行政审计多年未决,承包人不得已提起诉讼,但由于行政审计虽未出具正式报告,但已接近尾声,承包人欲请求法院等待一定时间,待审计结果出具后进行判决。

实践中,同意给予一定时间或者不予理会的两种处理方式都有:

不予支持的观点通常理由如下:第一、认为涉案合同中并未明确涉案工程价款的决算应由政府部门的审计为准,则请求等待审计结果缺乏依据;第二、提交工程审计报告属于当事人的举证义务,不是法定的中止事由;第三、工程造价可由司法鉴定进行确认,没有一直等待审计结果的必要;第四、若审计时间过长,则继续等待对施工方明显不公平,或因审计时间过长,可先进行部分结算后,待审计结果出具再另行主张;第五、发包人客观上不可能在本案中提供审计报告。

同意等待的观点一般认为:第一、为节约当事人诉讼成本、减少诉累的考虑,双方同意的情况下可暂不启动司法鉴定,等待审计结果;第二、行政审计的项目一般都是政府投资项目,为避免后续法院裁判与行政审计的冲突问题,等待审计结果对于整体解决问题有益;第三、行政审计虽未正式出具,但是已接近尾声,存在出具的可能性。在前述的施工合同纠纷案件中,人民法院最终同意等待审计报告,给予双方一个月的期限。

承包人应对建议:人民法院同意中止案件的审理等待审计结果是有法律依据可循的《民事诉讼法》第一百五十三条规定了六种中止审理的情形,其中第六款为“其他应当中止诉讼的情形。”该规定给予了法院一定的灵活度,只要合理合法,可以中止等待行政审计结果,能够更妥善的解决施工合同双方的争议。

另一方面,综合上述正反司法观点考虑的因素,对于当事人向法院提出请求申请等待审计结果:合同双方是否有明确的审计条款约定、工程是否已经送审及送审时间长短、审计报告是否还缺失必要的组成资料、是否有望取得审计结果及发包人主观意思上是否有拖延结算、恶意延长诉讼期限的故意等因素均会导致结果的差异性。

鉴于此,承包人欲取得人民法院同意等待审计结果的,应从前述因素中充分组织事由争取法官的认可和理解。

问题二:当事人不认可审计结果,是否准许造价司法鉴定申请?

本文观点:行政审计报告并非绝对不能推翻,如果当事人能够证明审计报告与工程项目的客观实际情况或者合同约定不符的,可以申请工程造价司法鉴定。

规则1:当事人举证证明审计结果与工程实际情况或者合同约定不符,可以申请司法鉴定。

首先,《2015年全国民事审判工作会议纪要》第49条第二款规定:“合同约定以审计机关出具的审计意见作为工程价款结算依据的,应当遵循当事人缔约本意,将合同约定的工程价款结算依据确定为真实有效的审计结论。承包人提供证据证明审计机关的审计意见具有不真实、不客观情形,人民法院可以准许当事人补充鉴定、重新质证或者补充质证等方法纠正审计意见存在的缺陷。

上述方法不能解决的,应当准许当事人申请对工程造价进行鉴定。”目前的主流司法实务是允许进行通过补充鉴定、重新鉴定等形式对审计报告存在的问题进行修正的。

其次,最高法民一庭在《最高人民法院新建设工程施工合同司法解释(一)理解与适用》第三十三条【审判实践中应注意的问题】中认为:“在审核审计结果与工程实际情况或者合同约定不符的情形下,比如,审计结果存在漏项的,或者采用了与合同约定不符的计价依据的,应当允许当事人就不符部分另行通过司法鉴定确定造价,但申请鉴定的一方当事人应当举证证明不符情形的存在。”同样秉持了与前述一致的观点。

从前述观点中可以发现如果当事人能够举证证明行政审计确实存在于客观实际不符的情况,是可以申请鉴定的。实践中也有最高院的案例予以支持:

案例一:在中国建筑第四工程局有限公司、大茂建设集团有限公司等建设工程施工合同纠纷案【案号:(2021)最高法民再82号】中,最高院认为:虽然财政部门或审计部门对工程款的审计,是监控财政拨款与使用的行政措施,对民事合同当事人不具有法律约束力,但如果当事人明确约定以政府审计结果作为结算依据的,应尊重当事人意思自治。

如果政府审计长期没有结果,致使工程总结算价无法计算,或审计结果与工程实际情况不符或与合同约定不符的,不应当直接以政府审计结果作为民事案件的判决依据。根据查明的事实……现大茂公司不认可《报告书》的审计结论,且中建四公司、大茂公司均认可《报告书》存在计算错误和漏审项目等问题,大茂公司也已提供证据证明审计结果与合同约定及实际施工情况不符。

因此,应当组织各方当事人对《报告书》进行质证,并根据案涉工程的相关合同和施工资料等确定工程量,对《报告书》中的计算错误和漏审项目,应通过补充审计、当事人协商或司法鉴定等合法的方式予以确定,进而确定案涉工程的总结算价。

案例二:在重庆勇创实业有限公司与重庆市同兴工业园区开发建设有限公司合同纠纷案【案号:(2016)最高法民终269号】中,最高院认为:虽然勇创公司与同兴公司签订的《重庆市同兴工业园区B标准分区横三路一期、纵五路一期、平场土石方一期建设项目BT融资建设管理协议》约定勇创公司的投资金额以经法定审计部门审计的金额为准,但重庆市北碚区审计局做出的碚审建报(2015)42号、46号、50号《审计报告》均是以2008年《重庆市建设工程费用定额》为依据作出,与勇创公司与同兴公司在协议中约定的计价标准不符,在勇创公司对此不予认可的情形下,不能作为确定勇创公司投资金额的依据。当事人可申请审计部门按照协议约定另行审计,或者委托工程造价咨询机构按照协议约定予以造价鉴定,以确定投资金额。

规则2:当事人不认可审计报告,但未能提供证据证明审计报告存在的问题,造价鉴定申请不予支持。

实践中还存在行政审计结果出具后,承包人不认可,但是并未能具体说明为何不认可,也没有具体指出行政审计报告的错误之处,单纯的主张双方没有完成结算,申请对案涉工程造价进行司法鉴定,此种情况下,人民法院是否应予准许?

本文认为不应当准许,理由是:首先,在确定双方施工合同明确约定了行政审计条款的前提下,承包人和发包人都应当遵守该约定,不能轻易突破约定;

其次,行政审计结果是经过专业机构的专业技术和人员审查后出具的成果,不论承包人还是发包人如果不认可,应当具体指出审计报告与施工合同或者客观实际不符之处,如果只是单纯觉得金额低了或者高了就可以推翻审计报告,则会动摇工程审计的基础;

最后,一般而言,行政审计过程中审计机构同样会充分听取发承包人双方的意见,综合双方意见、客观资料及现场情况得出审计结论,双方的意见已得到充分的表达,除非审计机构罔顾客观事实和合同约定,否则没有推翻的理由。实践中上述观点也有最高院的案例予以印证:

在北京住总集团有限责任公司、河北旅游职业学院建设工程施工合同纠纷案【案号:(2019)最高法民终922号】中,最高院认为:本院认为,在《补充协议》中,双方对工程总造价约定以最终审计决算为准。……一审法院有关双方约定了以审计为工程价款结算依据的认定,具有事实依据。

同时,住总集团与旅游学院对**审计报告确定的工程量均无异议。关于取费标准和计价规则,从24号审计报告的内容可以看出,承德市审计局在审计过程中,充分听取了住总集团和旅游学院的意见,综合考虑了多方面因素,采取的审计方法和原则也兼顾到了双方的利益,一审法院将其认定为工程价款的结算依据,符合合同约定和法律规定,本院予以维持。

关于旅游学院上诉主张应以招投标文件作为工程价款结算依据问题,因案涉工程在施工过程中图纸设计发生变化,工程量较招投标时明显增加,且24号审计报告中已对合同约定结算方式与招标文件不同的因素予以了合理考虑,故旅游学院上诉提出24号审计报告不能作为结算依据的理由,也不能成立。

承包人应对建议:从目前的司法实务案例可知,承包人不认可审计报告,核心是需要对审计报告与工程客观情况或者施工合同约定不符的事实进行举证,因此,承包人诉讼中想要跳开审计报告进行造价鉴定的,应当对审计报告存在的问题仔细梳理并举证,以法官能够理解的形式呈现给法官,取得法官对审计报告存在问题的认可和理解。

问题三:审计结果久拖不决或者审计部门不愿意出具审计报告时,承包人能否起诉并申请造价司法鉴定?

本文观点:行政审计应当在合理期限内做出,超出合理期限应准许承包人通过造价鉴定维护工程款权利。

在工程行政审计的实践中,行政审计久拖不决是经常出现的情况,短的两三年,长的甚至有十年工程审计结果还没有出具的情况。如果承包人因审计长期未出具结果不愿意继续等待,主动发起诉讼并申请工程造价司法鉴定,发包人主张双方约定以行政审计作为结算结算依据,审计结果未出具,不应当支持承包人的诉求以及鉴定申请,人民法院应如何处理?

本文认为应对准许承包人申请造价鉴定:参照财政部及建设部发布的《建设工程价款结算暂行办法》第十四条:“500万元以下从接到竣工结算报告和完整的竣工结算资料之日起20天;500万元 2000万元 从接到竣工结算报告和完整的竣工结算资料之日起30天;2000万元 5000万元 从接到竣工结算报告和完整的竣工结算资料之日起45天;5000万元以上 从接到竣工结算报告和完整的竣工结算资料之日起60天”的审核期限规定,行政审计不应无限期的拖延,如果行政审计的期限已经超出合理期限,严重侵害承包人工程款权利的,应当准许承包人通过诉讼以及司法鉴定维护自身工程款权利,否则会导致发包人久拖审计进程,恶意规避支付工程款的问题出现,导致双方利益失衡。

支持前述观点的案例有:

案例一:在盘锦辽东湾新区管理委员会、沈阳北方建设股份有限公司建设工程施工合同纠纷案【案号:(2018)最高法民终258号】中,最高院认为:本案中,《施工合同》第五条约定:“最终结算按照发包人委托的中介机构及上级审计部门实际审核的结果为准”。

案涉工程于2013年年底至2014年年初陆续竣工并交付使用后,双方亦按照上述约定对工程价款进行结算,北方建设公司向辽东湾管委会移交了工程结算报告及相关附随资料,辽东湾管委会审核后将相关结算资料移交盘锦市审计局,盘锦市审计局于2014年7月18日委托中成建正咨询公司对案涉工程进行结算审核。

但从2014年7月18日起至本案提起诉讼时,审计机构历时两年多仍未出具结算审核结果,辽东湾管委会在本案一审期间提交的相关报告,仍未经上级审计部门审核确认,这导致北方建设公司的工程款数额迟迟不能得到确认。

由于审计部门的审计不是确定工程价款的唯一方式,工程价款可以通过司法鉴定的方式予以确定,为解决工程款久拖不决的问题,一审法院根据北方建设公司的申请,委托鉴定机构对案涉工程造价进行司法鉴定,符合本案实际,亦不违反法律规定,并无不当。

案例二:在黄厚忠、郴州市发展投资集团有限公司建设工程施工合同纠纷案【案号:(2020)最高法民终630号】中,最高院认为:1.关于采用政府审核价格还是鉴定价格的问题。一般而言,当事人约定以审计部门的审计结果作为工程款结算依据的,应当按照约定处理。但审计部门无正当理由长期未出具审计结论,经当事人申请,且符合具备进行司法鉴定条件的,人民法院可以通过司法鉴定方式确定工程价款。

本案中,郴投公司于2014年1月7日向郴州市审计局出具《关于郴州市苏仙湖、王仙湖项目竣工结算报送审计的函》后,至黄厚忠2017年提起本案诉讼,郴州市审计局始终未作出审计结论,原审法院根据黄厚忠的申请,委托进行造价鉴定,并无不当。

另外,关于审计的合理期限,有最高院的案例酌定为一年:在中城投集团第五工程局有限公司与安徽省无为县人民政府建设工程施工合同纠纷案【案号:(2019)最高法民终483号】中,最高院认为:案涉工程于2014年5月23日全部验收合格后,中城投公司催促无为县政府尽快进行审计,但无为县政府未进行审计。

一审法院考虑到案涉工程造价审计需双方相互协调配合,而且审计造价具有复杂性,酌定合理鉴定期限为一年,以2015年5月23日为审计确定日,具有合理性。无为县政府关于以中城投公司向一审法院提交结算资料的时间2016年8月29日作为案涉工程审计起点的上诉理由不能成立,本院不予支持。”

实践中,还存在一种情况是:由于多种原因或者双方原因,审计机构不愿意出具审计报告,直到承包人发起诉讼,仍旧没有任何审计结果,此时人民法院该如何处理。本文认为由于客观上审计报告已不可能出具,应当允许当事人通过工程造价司法鉴定确定中工程总价,以解决双方争议。相关案例如下:

案例一:在江苏省金陵建工集团有限公司与沛县汉之源商贸有限公司、沛县国有资产经营有限公司等建设工程施工合同纠纷案【案号:(2017)最高法民申1338号】中,最高院认为:(二)关于案涉工程造价应按送审价确定还是鉴定价确定,相应的工程款应如何计算的问题。

首先,金陵建工集团与汉之源公司在《建设工程施工合同》补充条款中对工程结算约定为“在工程竣工三个月内由沛县审计局进行审核,审核期限为90日,从乙方将决算报送甲方之日起计算,逾期视为甲方认可乙方报送的决算”。

即双方约定工程结算的条件是由第三方沛县审计局进行审核,但由于沛县审计局不愿出具审核报告,双方约定的结算条件未成就。……证明在这个时间段里,虽然没有双方就工程结算等问题进行磋商的往来函件,但对于工程存在的质量问题双方一直在磋商如何整改,加之金陵建工集团提交的决算资料并不齐全,故汉之源公司在90天内对工程造价未审核完毕理由正当。

据此,金陵建工集团关于在2008年9月24日已经将所有决算资料报送完毕,汉之源公司未在90日内审核完毕,因此应以其提交的送审价确定案涉工程造价的主张,没有事实和合同依据,一审法院不予支持。因当事人对案涉工程造价无法达成一致意见,故应通过司法鉴定确定案涉工程造价。

承包人应对建议:在对接结算审计过程中如发现无法推动或者争议较大时,承包人应有意识保留过程中的沟通证据,同时定期向发包人和审计单位发函要求尽快完成审计,收集好积极催促和推进审计的证据,超过合理期限时仍没有审计结果的,承包人起诉并要求进行造价鉴定得到支持的概率就会大大增加。

问题四:审计部门未盖章,人民法院能否以该审计报告作为结算依据?

本文观点:核心是判断双方实质是是否认可审计报告,如果客观事实能够判断发承包人已经实质认可审计报告的,没有盖章等形式瑕疵不影响审计报告的约束力,但如果无法得出前述结论的,应进行造价鉴定。

在工程审计的实践中,由于审计的流程复杂,涉及到多部门,需要多方参与完成,有时候存在审计报告的结果各方实际已认可,但是由于流程等问题,没有最终完善审计报告的形式,此时如果发包人提出没有最终正式出具审计报告,需要等待最终完善或者进行造价鉴定的,人民法院能否以有形式瑕疵的审计报告作为结算的依据进行裁判?核心是判断双方对审计报告的意思表示如何:

在北京新兴建宇建筑工程有限公司与北京市海淀区圆明园管理处建设工程施工合同纠纷案【案号:(2021)京民再79号】中,北京高院认为:“1.昊海造价公司出具《结算审核报告》、昊海会计公司出具《决算审核报告》是根据海淀区审计局、财政局委托出具,圆明园管理处分别于2015年9月10日、9月17日在“建设单位对审核报告意见”和“被审计单位对审计报告意见”处盖章确认,并均注明“无异议”;海淀区审计局和海淀区财政局于2015年11月13日共同盖章出具《批复意见书》“同意批复该报告”,因此《审核报告》可以作为计算案涉工程款的依据。……虽然区审计局和区财政局本身并未出具审计审核报告,也未在《审核报告》《审核验证定案表》的委托人意见处盖章,但《审核报告》及其《审核验证定案表》是昊海造价公司接受区审计局和区财政局委托作出的,且区审计局和区财政局已经于2015年11月13日“同意批复该报告”,即使存在委托人意见处未盖章的瑕疵,也不影响《审核报告》及其《审核验证定案表》的效力,圆明园管理处该项主张不能成立。

承包人应对建议:审计报告出具的流程一般较为复杂,承包人应注意在过程中的留痕,保存好发包人认可审计报告的事实证据,如果双方已明确对审计的金额认可,即便没有完善盖章流程,形式上的瑕疵不影响双方的意思表示,诉讼中仍然有可能获得法院的认可。

问题五:施工合同约定审计作为结算依据,但过程中双方办理了结算,发包人主张需要进行审计,人民法院如何处理?

本文观点:在双方完成结算的情况下,不论是主张行政审计还是工程造价鉴定,一般情况下不应准许。

实践中还存在一种情形,双方施工合同确有行政审计的约定,但是履行过程中,发包人委托了第三方市场咨询公司进行了结算审核,双方也签字盖章予以确认。待到付款时产生争议,承包人提起诉讼,发包人又提出双方约定的是行政审计,双方的结算协议不是行政审计,不应作为结算的依据。人民法院面对此种情况应如何处理?

我们认为:依据《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(一)》第二十九条:“当事人在诉讼前已经对建设工程价款结算达成协议,诉讼中一方当事人申请对工程造价进行鉴定的,人民法院不予准许。”之规定,在双方完成结算的情况下,不论是主张行政审计还是工程造价鉴定,一般情况都不应准许。另外结算协议的签署还可视为双方对施工合同约定的变更,双方应当遵守结算协议的约定。

例如在武安市交通运输局与武安市二建集团有限公司第十工程处建设工程施工合同纠纷案【案号:(2016)最高法民申1434号】中,最高院认为:《施工合同协议书》约定工程款的结算报武安市财审部门评审确定,工程结算方式为可调价。实际履行中,双方又委托德蓁公司进行造价鉴定结算,视为双方以新的履约行为变更原合同约定的以财政评审结论作为工程结算依据,但未改变可调价结算方式。

二建十处提交的两份《建设工程造价咨询合同》均加盖交通运输局的印章,两份咨询合同涉及的工程名称分别为“县道刘西线大洺远至伯延段大修工程”和“矿宋线309国道至磁左公路徘徊连接线大修工程”,证明交通运输局就两处维修工程委托德蓁公司进行造价结算。二建十处对委托事实予以认可,说明双方均同意委托造价咨询结算。

承包人应对建议:需要注意的是前述案件是再审案件,具有特殊性,实践中也存在相反观点的案例,就此问题承包人应当对于履行过程中的证据予以重视,收集好双方完成结算是经过专业结算审核,双方也充分认可的事实证据,通过过程证据等资料争取法院的理解和认可。

同时结算完成后承包人应积极申请款项,争取通过付款的行为来证明双方完成结算并已经履行的事实,这样法院采纳结算协议的概率更大。

问题六:发包人主张审减比例对应的审计费由承包人承担,人民法院应如何处理?

本文观点:应以施工合同的约定为准,有约定则需要依约定处理和分担。

由于行政审计一般也是审计部门委托社会专业机构参与,发包人经常在施工合同中约定如果审减的金额超出一定比例的,承包人应当承担一定的审计费。前述约定在实践中的适用也值得研究和学习。

就此问题,本文认为应当以尊重双方施工合同约定为基本原则,该约定一定程度上也是敦促承包人按照客观情况合理报送结算金额。如果施工合同有约定,审减的情况也是客观事实,承包人应依约承担相应的审计费。支持该观点的案例有:

在江苏省建设集团有限公司、大庆嘉丽房地产开发有限公司建设工程施工合同纠纷案【案号:(2020)最高法民终398号】中,最高院认为:江苏建设公司与嘉丽开发公司已约定“如江苏建设公司报送造价金额超过审减额5%的部分由江苏建设公司承担该部分审计费”。

本案江苏建设公司工程报审金额162875655.42元,审核后金额132716459.65元,核减金额30159195.77元,审减率达18.52%,远超162875655.42元5%的8143782.77元,二者差额22015413元。……在双方当事人已有明确约定的情况下,应尊重当事人的意思自治,不宜在无确定依据的情况下自由裁量。

一审法院未按照合同约定确定审计费负担缺乏事实依据和法律依据,本院予以纠正。超出审减额的部分审计费660462元应全额予以计入已付工程款。

承包人应对建议:从三个方面应对:首先从施工合同约定入手,通过谈判争取避免约定审计费的承担;其次,如果必须约定,则可考虑争取约定一定比例的合理免责范围,而不是一刀切都需要承包人对审计费进行承担;最后,在结算审计资料的报送上,秉持合理和客观的原则,尽量避免明显没有依据的金额主张导致审计费成本的增加。

结语:工程行政审计本属行政法律关系范畴,施工合同属民事法律关系范畴,当两者交织时,法律的适用呈现复杂化。承包人为更好的维护自身利益,应从施工合同的签订、结算过程的推进,过程中证据的留存等方面做好准备工作;另一方面,在必要的时候,大胆恰当的运用司法手段,能够取得更好的效果。