作者 | 舒雨

眼下的光伏产业发展,除了政策层面的暖风,更需要的是来自各界的良性互动,是集思广益的出谋献策。惟其如此,光伏业的整体复苏方能拥有一个宽和良好的社会大环境。

4月24日,山西省7个被废止光伏发电项目完成公示,如果没有异议,这些项目将宣告终结。

山西省相关部门表示:“在与项目主体方沟通协商一致的前提下,对一些不开工、不投资、不落实的风电及光伏发电项目进行废止,从而将一些发电空间腾退出来,给真正有需要的企业去做。”

2023年以来,全国多个省份就开始废止“占位”的风电、光伏发电项目,或者调整其规模。

经索比光伏网梳理统计,2023年至今,内蒙古、山东、贵州、江西、安徽、河北、山西、河南、湖北、甘肃、辽宁等11地拟取消411个光伏项目,规模近23GW。

多方争抢的宝贵的光伏指标被大量废止,成为亟需行业审视的问题。

用地合规、逾期未并网成项目“占据空位”的主要原因。

随着国土三调的印发,用地矛盾愈发。比如对光伏用地的选址、用地面积、土地使用年限等方面都有新的要求。这种政策变动可能导致已建或在建项目无法继续推进,甚至面临被拆除或整改的风险。

2023年3月,自然资源部印发《关于支持光伏发电产业发展规范用地用林用草管理有关工作的通知》正式下发,此前开发的一系列农光互补项目面临用地的困境,最终不得不取消。例如山东,不少项目在新土地政策出台后无法进行电网备案,导致项目延期,无法按时推进。其项目类型均以农光互补为主。

另一方面,国内诸多省份也对逾期未并网的风光指标进行清理。

2023年8月,辽宁省发改委废止未按期建成并网的辽能南票200MW光伏发电项目、南票暖池塘50MW光伏发电项目等2个光伏发电项目共计25万千瓦未并网规模指标。

2023年10月25日,江西省清理了2.9GW逾期未并网光伏项目,渔光互补类项目废止规模最高达到了1.11GW。

2月8日,内蒙古能源局发布了关于全区新能源“再起底”第二阶段项目废止情况的公告,对2023年11月1日至2024年1月31日各盟市废止的市场化并网新能源项目进行公告,共有8个新能源项目被废止,规模合计1.77GW。

此外,山西省能源局、甘肃省华亭市等也曾推动过相关的工作。

消纳难、接入承载力不足等是造成逾期未并网的主要原因。

山东、江西发文明确,在电网承载力未得到有效改善前,暂停在红色区域新增分布式光伏项目接入。

广东肇庆高新区发文,自2024年1月17日起,区内所有在建光伏项目暂停建设,供电局暂停光伏项目验收以及并网的相关业务。

湖北2023年7月发文,户用光伏并网需要8个部门签字。

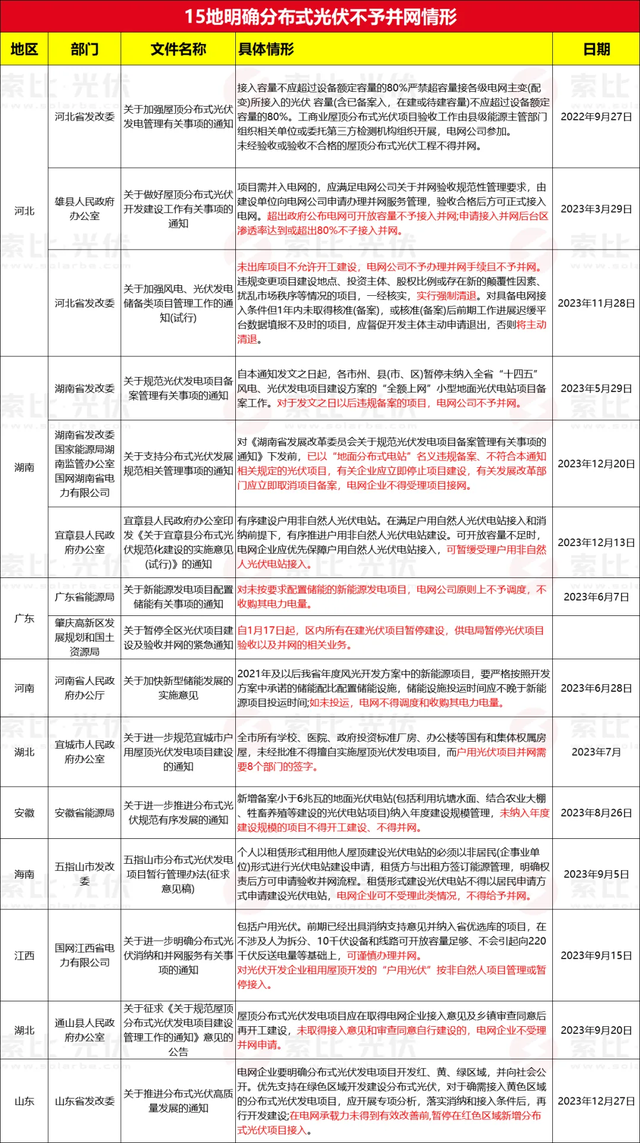

据索比光伏网不完全统计,2023年四季度以来,安徽、广东、河南、湖南等超过15个省、市地区出台政策规范分布式光伏市场,其中包括不得开工、不予并网情形。

除此之外,在4月24日索比光伏网主办的“山西分布式光储论坛”上,有山西某地领导坦言,由于招商引资初期难度较大,遇到有企业投资新能源项目时,往往急于签约。然而,当项目准备开工时却会面临诸多难题,最终导致项目搁置。若使这些占据资源的公司退出,往往需要支付一笔相当可观的“退场费”。重新招商不仅耗时耗力,还会面临合同违约的风险。

政策的不断收紧和调整,让光伏从业者大呼“开发越来越难”;供应链价格同比大幅降低、“产能过剩”的声音甚嚣尘上,给光伏产业蒙上一片阴霾,甚至有人用现在的行业形势同2012年相比较,不断唱衰光伏。

光伏的前景广阔,毋庸置疑。

从国家发展全局和光伏产业健康发展考量,光伏用地政策的收紧是科学的研判,无可厚非。

政策下发之后,从解读分析、因地制宜、查漏补缺到日臻完善需要各级政府、产学研机构的共同参与。而在政策落地执行的阶段,光伏企业也将体会到各种冷暖与纷争。

对未并网光伏指标的收回,于当地政府系统调整新能源指标规划和开发节奏,也具有积极意义。

根据各省的“十四五”规划,风光并网数据有着整体考量。如今将未并网的风光项目废止,后续指标则会相应增加,当地新能源项目开发可能会适当加速,将资源转为GDP,为经济做出贡献。

比如,2023年上半年,内蒙古新增光伏并网容量仅有196万千瓦,并网规模较小,从2023年下半年开始,每年要新增并网太阳能发电设备装机容量910万千瓦左右,才能完成“十四五”电力规划的4500万千瓦光伏装机目标。

要想减少新能源指标空转,需要业主、地方政府和上级部门的多方努力。业主在项目前期要做好调研、及时开发,地方政府要做好配合,相关部门也要坚持政策的一致性和延续性。

越是难干,越是难得。“赚快钱”的时期过了,光伏行业已不再是此前的粗放发展态势。与其唱衰,不如共同加强行业规范,合力带动光伏行业的良性发展。

特别声明:本文为索比光伏网原创,转载请联系我们获取授权,感谢配合。