“供强需弱”是2024年以来钢铁市场最突出的特点,回溯钢材历史,国内的粗钢产量峰值为2020年的10.53亿吨,表观消费量峰值亦为2020年的10.37亿吨,随后国家进行了强有力的房地产调控,在“房住不炒”的总基调下,地产用钢实际现实需求在逐年减少,但到2023年我国粗钢产量仍维持在10.18亿吨的高位,2023年粗钢表观消费量约为9.3亿吨,较峰值下降近1亿吨,产能过剩压力仍十分突出。

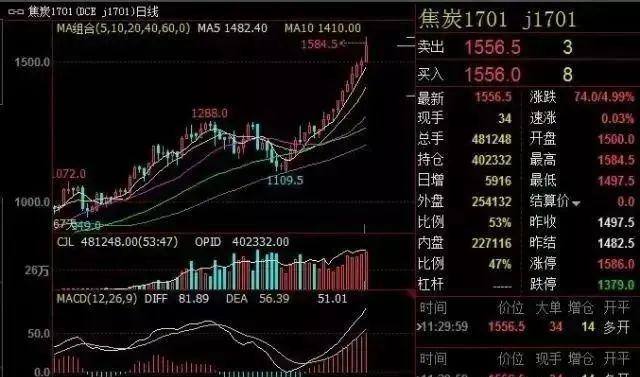

图片来源网络,仅供展示

2024年开年,现货市场在假期期间出现了接近100元的价格上调幅度,原本以为市场会来一个“开门红”,但是现实却是接二连三的泼来冷水,先是二月底公布的近十几年最惨淡的一次房地产销售数据,部分头部房地产企业销售数据腰斩,叠加较差的基建投资资金到位率,建材市场迎来了一片唱衰声;随后爆出的低开工率,以及各大品类钢材库存累加严重,市场空头终于发力砸盘,市场连续几周出现大幅度下跌,可谓跌势汹汹。

本周市场更是出现了一轮恐慌性的黑色系全品类大跌,整个市场绿油油一片,钢贸商的心态也降到冰点以下,现在市场的情绪几近跌落到了谷底,现货商普遍选择躺平,被动等待着市场的好转,这种背景下,我们的钢材市场还有起来的希望吗?还敢不敢再去抄底做多了,无数的投资者可能都有这样的疑问,鉴于当下环境,笔者简单的从几个核心逻辑来做一下分析:

首先笔者认为,下周黑色系期货有超跌反弹的技术需求,但市场大的供需结构改善尚需要时间,面对较大的库存压力,现有的需求恢复速度还不够,再加上地产行业已经进入了冰冻期,房屋成交量和消费量都出现大幅度下滑,未来支撑钢材市场消费的着力点主要引向了新能源汽车家电,以及基建等项目上。

因此即便有反弹大概率也无法带领现货走出一轮价量齐升的反弹行情,中长期市场核心逻辑将围绕“供需再平衡”进行,市场达成新的供需平衡需要供给端和需求端齐发力,特别是供给端的产能控制,才会有个较为彻底的改观,所以三月末大概率会有反弹,但幅度有限。

图片来源网络,仅供展示

3月底是否有反弹动能呢?主要逻辑如下:其一,近期市场连续下跌,无论是原料或者成材,价格泡沫被挤压变小;其二,供给端尽管库存高企,但近期唐山等地钢厂纷纷开始各种措施加码减产;其三,今年需求启动晚了半个月,但下半个月正是时候,意味着需求弹性将会更高,有待验证;其四,3月作为一季度收尾的一个月,基建投资托底经济的方向不会变,我们期待重要会议大概率会释放实质性政策利好。

钢厂及贸易商均处于亏损局面,近期减产挺价的钢厂明显增多,价格风险得到快速释放。不过当前现货需求表现依然较弱,盘面相对现货也基本处于平水局面,价格上涨动力也显得不足。短期螺纹盘面表现或低位整理。

世界工厂,以前产能扩张可以由全世界帮你消化,现在产品卖不出去,只能内卷。有高附加值产品除外。

人口都在下降,还有什么商品价格不能下降的?

库存再高启,就是危险信号。五亿吨就够,剩下产能怎么处理?破产一批是必然

盲目扩能,终食苦果。房产钢产都一样。人为的东西是是爽一时,过后寒冬也。

为了挺大鹅,放弃整个西方市场,这就是代价。

才3600就要生要死的叫,6600时干嘛去了……

中国内卷严重,有个赚钱的项目就会做一堆人去抢这块蛋糕

[呲牙笑],一个表情代替所有

不少炼钢高炉停了,没办法。[狗头]

倒春寒

一人还不到一吨钢[呲牙笑]加油干[点赞]

没有高明的政治和强大的军事,只看重经济的作用,那是蠢人的眼光!

那就怪啦,政府统计的GPD数据怎么还是增长的呢?