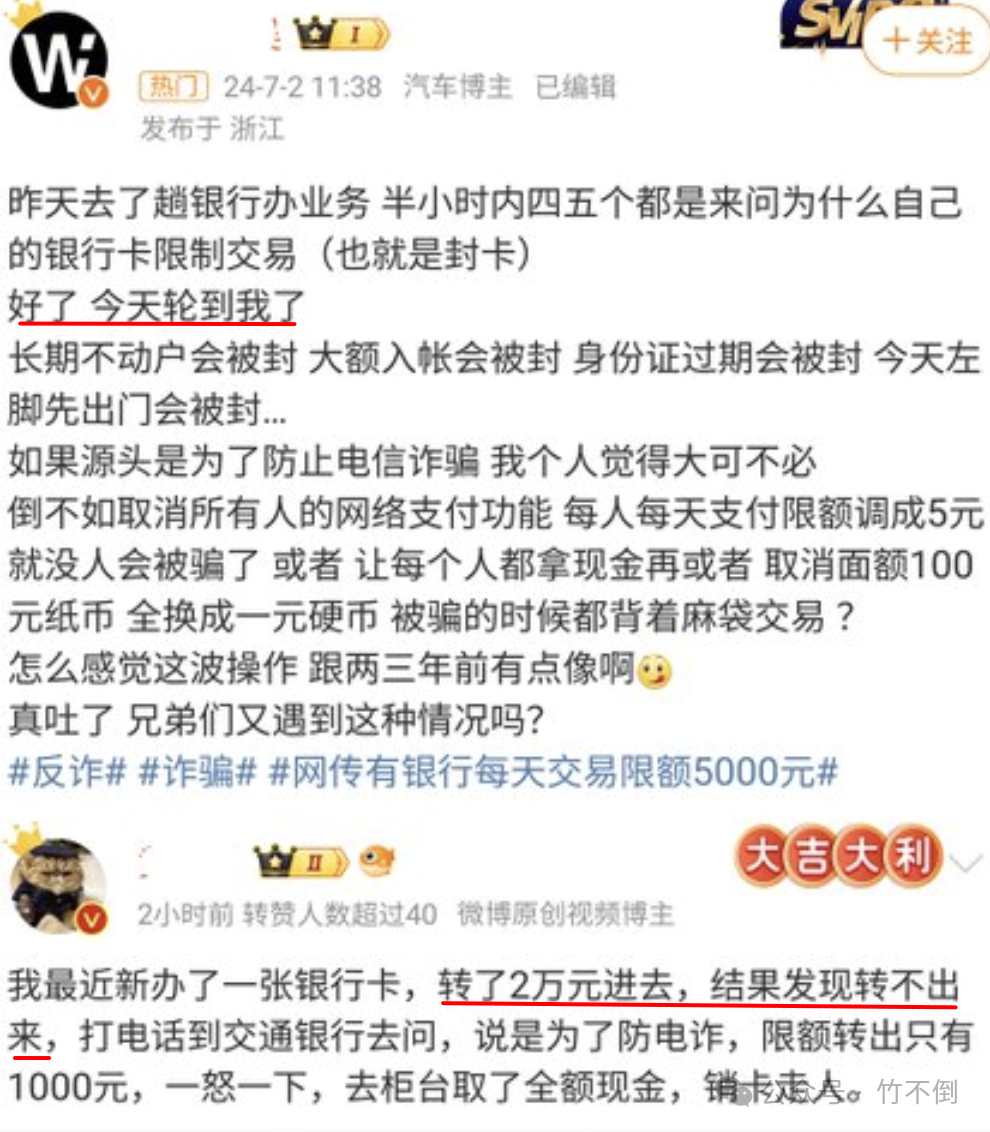

昨天在网上看了个视频,一个企业主在银行柜台大吵大闹,视频发布者说“银行把她的非柜面交易额度降低到了1000元。”

说实话我没信,1000块的非柜面交易限额,普通人都不够用,对于企业主来说那不更是扯淡吗?合同签了,打款时间定了,限额1000块,这跟逼着别人违约有什么区别?

直到今天下午,一堆人在网上讨论起了“有人银行卡额度被下调到500元”,这时才想起昨天那条视频。原来是真的,普通人工资卡转账限额500元,那企业主非柜面限额1000元似乎挺正常的。

这条新闻里介绍了,王女士突然发现,转账额度降低了,给她母亲转账转不了;有网友交房租时突然发现,账户非柜面支付日累计金额上限为1000元,不够交;最离谱的是上海“苏先生”,发现工资卡每日转账限额被下调到500元。

对此,打电话到银行后苏先生得到准确回复:这是为了保证卡内的资金安全和反诈骗。

我人惊呆了,500块的诈骗,恐怕连派出所都不愿意费精力去处理吧,银行还真是把“为你好”表演到底了。

可问题在于,银行只是代管服务业,结果却帮被服务的人“做起主”来了,是不是有点倒反天罡的意思?

这就好比你去餐馆吃饭,说老板上个20块的盖浇饭,结果他们给你上了一桌800的豪华套餐。然后你懵逼了,问对方几个意思,大骂他们脑子有病。餐馆善解人意的给你解释:亲亲不是这样的噢,我们是怕你吃盖浇饭营养跟不上。

吃不吃随你,反正菜已经上了,钱必须付。

这种情景之下,各位作何感想,是不是想一巴掌扇过去。是的话那你就完蛋了,喜提“双倍套餐”。

匪夷所思,餐馆这么“担心我们的营养”,那应该请我们吃才对,否则就不是担心,而是以“担心”的名义,强迫我们消费。

同理,银行为了防诈,你应该去找诈骗的人,去惩治犯罪的人,而不是限制受害的人。

这点基本的道理看不懂?我不信,因噎废食纯属自欺欺人,感觉到饿便会主动去吃饭,除非患了厌食那种绝症,却假借一个“噎”的理由。

一些之前觉得“无关紧要”的网友,当问题出现在自己身上时,也终于开始急了。有人甚至气不过,直接选择了销卡。

这种谜之操作,逐渐开始让人看不懂。很多人、甚至律师都在吐槽质疑银行这种“限额”的行为是否涉嫌违法,难道他们用一个“防诈骗”的理由,就能把所有扭曲的操作都装进去吗?

那是不是说,有人花500也被诈骗了,他们就能把限额限到5块?这不是为所欲为,又是什么?权力的边界,又在哪里。

各位可以看到,上面那张截图里的网友说,这操作有点像两三年前。乍一看,你看不懂,可实际上不就是那么回事儿吗?只要用防疫为名,那么往里面装什么都是对的。

当然,区别是有的,储户取钱、转账,无论如何转的都是“自己的钱”。你要不要“为她好”,是你的事。但你不能用为她好的理由,去管她一个成年人的私人财产吧?你银行又不是她爹,就算你是她爹,你也没这个权力。

连这种最最最基本的逻辑、道德、法律都不顾了,我不知道还有什么好说的。

上个月13号,我也发布过一篇类似的稿子,《去银行取款需派出所同意,这规矩令人窒息!》,没想到,仅仅一个多月过去,从当时某地的取款需要派出所同意,瞬间进到了“有人工资卡转账限额500元”的程度。

可问题在于,国家不是鼓励消费吗?限额500元,你让别人怎么消费?

有时候就是这样,你可能今天想买个啥,一看发现付不了钱,必须得带着身份证去银行柜台上搞,那么你就失去“买”的兴趣了。

所以我相当好奇,究竟是什么原因,才令一些银行不惜唱反调,也要限制人们的转账额度?令人百思不得其解。

我每天只给孩子5块钱零花,那是因为我没钱,银行又是什么原因?

最后说一下,很多网友都在吐槽银行这种大幅度限额的问题,可事实上,吐槽是无用的,因为银行不必承担法律责任,又为何要理会外面嘈杂的不满声呢?

中国政法大学的教授李建伟爆料说,一家小海鲜餐饮为了招揽生意,就和出租车司机约定,让他们给自己带顾客,带一次提成5-20元。这当然是违法行为,然而厦门某区市监局一经发现,立刻对该小餐馆罚款100万。

李教授表示太过分了,他一个小餐馆一年可能也就挣个20万,有错,但不至于罚的这么离谱。就算杀鸡儆猴,也不是这样的搞法。

其实我想说,这是两个“典型”。小餐馆代表的是普通人,一旦出问题,便是各种拿捏。你有错在先,无论怎么罚你,他都有理。

可对银行那种手里同样有着权力的人呢?又是另一种方式。首先第一步便不同,他有错在先还不够,还得是他没有任何理由的有错在先。倘若加个“为了防诈”的理由,那便可以像打太极一样推来推去,任你网络上热议滔天,依旧怎么说也说不出个青红皂白。

一声叹息,无可奈何。