一、光伏行业概况

20 世纪以来,对传统能源如煤炭、石油、天然气的过度依赖引发了一系列的能源危机和生态环境问题。在应对能源危机和加强环境保护的双重驱动下,为实现经济社会的可持续发展,太阳能、风能、地热能等新能源受到世界各国政策的高度重视和大力扶持,其中太阳能因具有普遍性、无害性、长久性等诸多优点,逐渐成为新能源领域重点发展的产业之一。

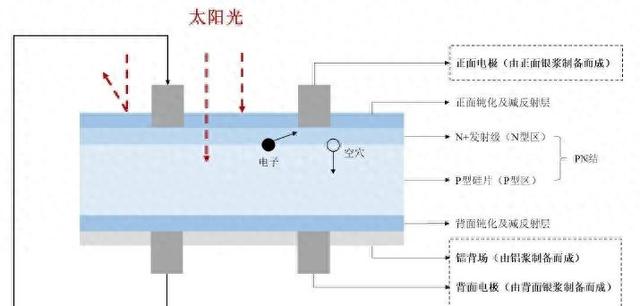

光伏发电是指利用半导体界面的光生伏特效应而将太阳能直接转变为电能的一种技术。太阳光照射在太阳能电池片上,产生电流通过逆变器转换和升压后直接输送给电网公司或用户。

根据主要材料不同,太阳能电池片可分为晶体硅太阳能电池和薄膜太阳能电池,晶体硅太阳能电池相比其他种类太阳能电池在产品性能、生产成本上具有优势,目前已成为光伏行业最为主流的产品。

二、全球光伏行业发展趋势

1、全球各国政策支持力度加大,光伏市场规模持续扩张

光伏产业的快速发展源于经济社会对清洁能源日益增长的需求,能源危机和生态环境问题促使全球积极寻求可替代化石能源的绿色可再生能源,而太阳能因资源量巨大、清洁安全、易于获得等优点,被普遍认为是最有发展前途的绿色可再生能源之一。

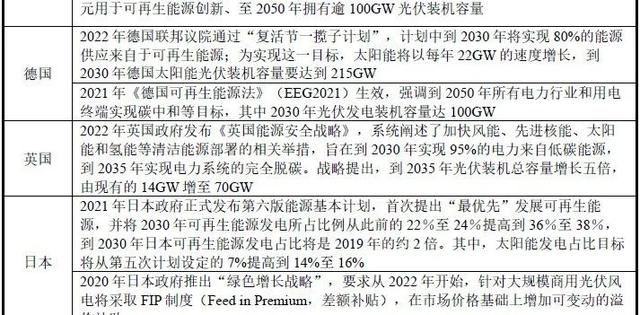

为促进光伏产业的发展,世界各国密集出台了相应的产业支持政策以扶持本国光伏产业的发展,履行减排义务,实现低碳发展。部分国家的光伏产业政策如下:

在全球各国产业政策的不断推动下,全球光伏产业加速发展,光伏市场迅速崛起,市场规模持续扩大。根据国际能源署(IEA)数据,至 2022 年末,全球光伏累计装机容量达到 1,185GW,2012 年-2022 年装机容量年复合增长率达到 28.05%。

据国际可再生能源署(IRENA)预测,太阳能光伏将引领全球电力行业的转型。

2025 年太阳能光伏发电将达到总电力需求的 25%,2050 年太阳能光伏发电装机容量将达到 8,519GW。根据中国光伏行业协会预测,在多国“碳中和”目标、清洁能源转型及绿色复苏的推动下,预计到 2030 年全球光伏新增装机将达到 436GW-516GW。

2、全球光伏市场集中度较高,新兴市场潜力巨大

从光伏发电市场分布来看,以德国为代表的欧洲国家最早开始重视光伏产业发展,通过支持性产业政策实现了光伏发电市场快速发展,因此全球光伏发电市场在 2011 年以前形成了以欧洲为核心的产业格局。2013 年以来,以中国、美国、日本以及印度等为代表的国家和地区迅速崛起,光伏发电市场重心由欧洲逐步向全球化市场转变。现阶段,光伏发电的主要市场集中在中国、欧盟、美国、日本和印度。

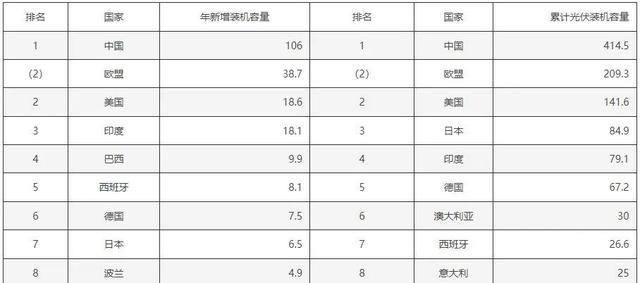

根据国际能源署(IEA)统计数据,截至 2022 年底全球累计光伏装机 1,185GW,其中中国、欧盟和美国分别以 414.5GW、209.3GW 和 141.6GW 的规模位列全球前三。随着光伏发电成本的快速下降,众多的新兴市场如东南亚、南美及中东等国家或地区均在积极规划 GW 级的光伏发电项目建设,新兴市场发展潜力巨大。

三、中国光伏行业发展趋势

1、中国市场快速发展,已成为全球光伏产业的中坚力量

经过多年的技术进步和重组整合,我国光伏行业已跨越了粗放型的增长阶段,逐渐步入集约型增长的健康发展阶段,通过引入新技术、新工艺、改进机器设备、加大科技含量的方式来加速迭代。同时,我国光伏产业已成为全球光伏产业的中坚力量,在技术研发及应用方面的话语权举足轻重,未来将通过进一步技术进步来降低发电成本,并推动光伏产业继续成为能源转型的重要支柱。

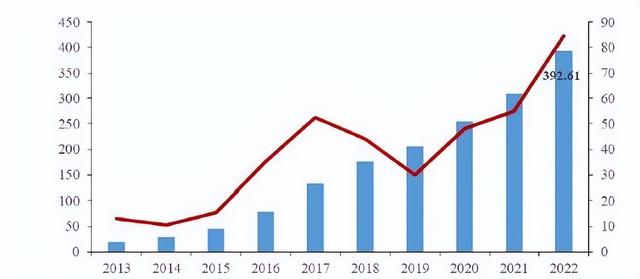

2020 年 12 月 12 日,我国主要领导人在气候雄心峰会上宣布,到 2030 年,中国非化石能源占一次能源消费比重将达到 25%左右。根据中国光伏行业协会(CPIA)数据统计,2022 年国内光伏新增装机 87.41GW,同比增加 59.3%,累计光伏并网装机容量达到 392.61GW。

2013-2022 年全国光伏发电装机累计容量(GW)

2021 年 12 月,《智能光伏产业创新发展行动计划(2021-2025 年)》发布,提出“十四五”期间,光伏行业智能化水平显著提升,产业技术创新取得突破的目标,光伏产业已成为我国新能源发展的重点领域。

根据中国光伏行业协会(CPIA)预测,2023 年-2030 年中国光伏新增装机情况如下:

可再生能源的广泛使用是未来的长期发展趋势,尽管我国光伏已经发展成为全球第一大光伏应用市场,但现阶段我国能源结构仍以传统能源为主,大力发展可再生能源,促进可持续发展仍然是国家重要的发展目标之一。太阳能作为可再生能源的重要组成部分,拥有诸多优势,预计我国太阳能光伏市场未来发展空间广阔。

2、产业链布局完整,产业规模持续扩大

在全球光伏市场蓬勃发展的拉动下,我国光伏产业持续健康发展。凭借晶硅技术及成本控制优势,我国光伏产业链各环节持续扩大,规模保持快速增长势头,各环节的产能、产量在全球范围内占比均实现不同程度的增长,全球光伏产业重心进一步向我国转移。

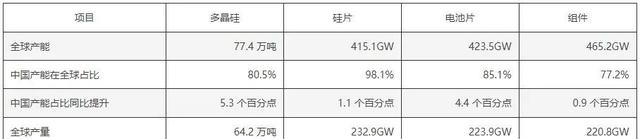

光伏产业已经成为我国达到国际领先水平的战略性新兴产业。根据中国光伏行业协会(CPIA)数据,2021 年中国光伏产业各环节产能和产量在全球的占比及增速情况如下:

资料来源:中国光伏行业协会(CPIA)发布的《2021 年-2022 年中国光伏产业年度报告》

2022 年我国光伏制造端规模保持迅速扩大态势。2022 年我国多晶硅产量 85.7 万吨,同比增长 69.4%;硅片产量 371.3GW,同比增长 63.9%;电池片产量 330.6GW,同比增长 67.1%;组件产量 294.7GW,同比增长 62.1%。2022 年中国光伏产业各环节产量及增速情况如下:

3、PERC 电池为光伏行业主流技术

作为光伏发电系统的核心部件,太阳能电池片产业规模同步扩大,2022 年全国电池片产量约为 330.6GW,同比增长 67.1%。

根据中国光伏行业协会(CPIA)统计,2022 年新投产的量产产线仍以 PERC 电池产线为主。2022 年新投产 PERC 电池产线设备投资成本降至 15.5 万元/MW,TOPCon电池线设备投资成本约 19 万元/MW,略高于 PERC 电池,HJT 电池设备投资成本约36.4 万元/MW。PERC 技术具有高效率、低成本的高性价比优势,2022 年市场占比为88%,为当前业内主流技术。

4、未来多种电池技术路线将同时存在、并行发展

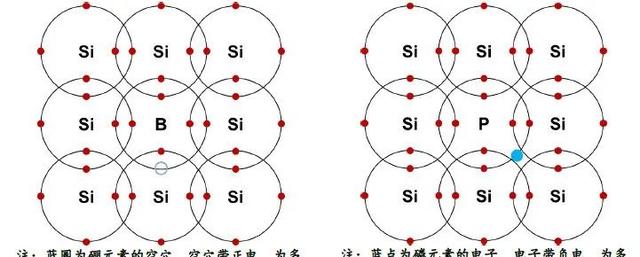

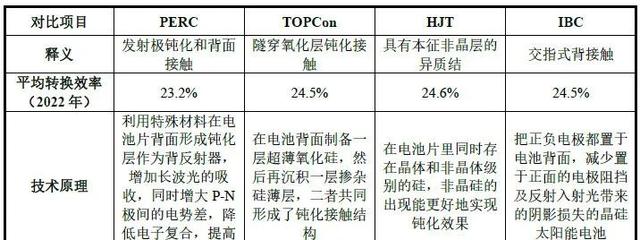

光伏发电的主要原理是半导体的光生伏特效应。当晶硅太阳能电池受到光照时,光子被吸收,晶硅太阳能电池体内的电荷分布状态发生变化从而产生电动势,将光子转换为电子、太阳能转换为电能。从光照到电流的传输,晶硅太阳能电池会经历光学损失和电学损失.根据硅片掺杂元素的差异,晶硅太阳能电池技术分为 P 型电池和 N 型电池,P 型电池原材料为 P 型硅片(掺杂硼元素),N 型电池原材料为 N 型硅片(掺杂磷元素);根据电池片增效方式,主要又分为 PERC 电池技术(钝化发射极和背面接触)、TOPCon 电池技术(隧穿氧化层钝化接触)、HJT 电池技术(本征薄膜异质结)和 IBC电池技术(交指式背接触)。

不同晶硅太阳能电池技术主要目的为降低光学损失和电学损失,从而提高光电转换效率,具体情况如下:

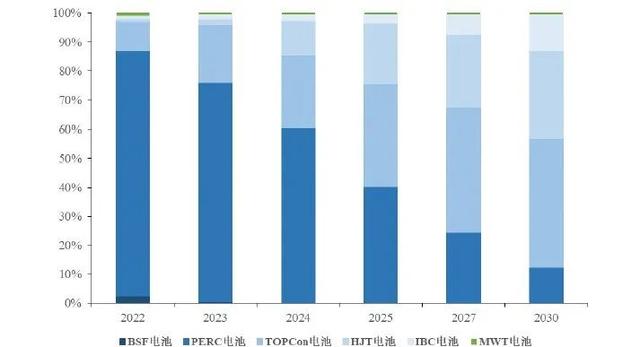

在 PERC 电池技术保持主流地位的同时,新型电池技术也持续取得突破。现阶段市场呈现出了以 PERC 电池为主流,以 TOPCon 电池、HJT 电池和 IBC 等新型电池工艺技术为代表的技术多样化发展局面。

根据中国光伏行业协会(CPIA)统计,PERC 技术的市场占有率在 2022 年达到88.00%。同时,随着基于新型电池技术的 TOPCon 电池、HJT 电池和 IBC 电池技术的成熟及量产成本的下降,新型电池技术市场份额有望逐步提升。现阶段 TOPCon 电池、HJT 电池和 IBC 电池片产能陆续释放,在转换效率方面存在进一步优势,但由于其成本偏高,市场占有率仍处于低位。叠加 PERC 电池所具有突出的性价比优势,PERC电池仍有望在一定时期内保持主要市场份额。未来将出现多种电池技术路线同时存在、并行发展的局面。

内容版权归原作者所有,如若侵权,请及时联系我们,我们会在第一时间予以处理。