独立 稀缺 穿透

打铁还需自身硬

作者:闻道

编辑:陈晨

风品:李莉

来源:铑财——铑财研究院

换帅之后,“酱油一哥”似乎又要酝酿大事件。

据海外网、经济观察网消息,10月16日,彭博社彭博引述知情人士报道,海天味业正在考虑在港二次上市,可能筹资至少15亿美元。2024年中报显示,公司包括货币资金在内的流动资产273.42亿元,同期短期借款加一年以内到期的流动负债62.22亿元。

A+H固然诱人,可流动性较充足的情况下,启动二次上市难免让市场犯些嘀咕:增发新股有无必要,增强境外融资能力对公司发展有何影响?是否摊薄收益回报率……

10月16日,海天味业低开低走,盘中一度跌近6%,截至收盘跌4.76%,报43.19元/股,总市值2402亿元。拉长维度看,素有“酱茅”之称的海天味业,2024年股价表现平平。wind数据显示,截至10月21日,海天味业年内涨幅15.82%,涨幅不及同期沪深300指数17.10%涨幅。如何打消市场疑虑呢?

01

“开门红”背后

现金流量净额下降

合同负债减了30亿

LAOCAI

资本不是万能药,互联网是有记忆的,这一点海天味业应深有体会。

2022年底,因深陷食品添加剂“双标”质疑,海天味业遭遇业绩下滑市值缩水的双重压力。

业绩方面,2022年营收256.10亿元,同比仅增2.42%;净利更出现上市以来首降,同比减少7.09%至61.98亿元。

2023年,海天味业又迎上市以来首次营利双降:营收约245.6亿元,同比下降4.10%;净利约56.26亿元,同比下降9.21%。毛利率、净利率分别减少0.94个百分点、1.25个百分点至34.74%、22.97%。

好在进入2024年,业绩可喜修复,上半年营利双增,净利增幅超11.5%。不过这也与上年同期可比基数低有关系。且经营活动产生的现金流量净额同比大降56.45%,仅录得11.27亿元。

截至2024年10月18日,公司市值报收2402亿元,相距高峰期的6500亿元市值缩水4000多亿元。

深入产品结构,四大主营产品酱油、调味酱、耗油及其他产品,2023年分别贡献126.67亿元、24.27亿元、42.51亿及34.99亿元,同比增速分别为-8.83%、-6.08%、-3.74%、19.35%。

可以清楚发现,酱油体量最大降幅也最大。其他产品虽有较好增长,无奈收入基数尚低,难对业绩增长起到决定性影响。

好在2024上半年,业务线传出捷报,酱油产品营收72.64亿元,同比增加6.85%;调味酱营收14.52亿元,同比增长8.55%;蚝油营收23.22亿元,同比增长5.71%。

经过两年阵痛沉淀,得益于提品质、推新品、渠道改革,“酱茅”最新中报营收净利创出新高,取得2024年开门红,已有走出低谷的迹象。正当外界长出一口气,关键时刻公司又传出增发H股,不缺钱的情况下选择增加总股本,自然让市场有些意难平。

恢复性增长,不代表无懈可击、彻底走出低谷区。2024年8月,有投资者在互动平台提问:近五年公司收现率持续下降,请问什么原因导致的?

对此,海天味业回复称,收现率下降,主要是为降低经销商压力,加快经销商资金周转,合同负债有所减少所致。

收现率是销售收现率简称,指一定时期内企业所实现的销售收入中实际收到现金的比例。在会计上,销售所体现的是利益总流入。若企业全部销售都带来利益流入,则该收入已将收款风险降到最低限度,为高质量收入,否则便是有风险收入。

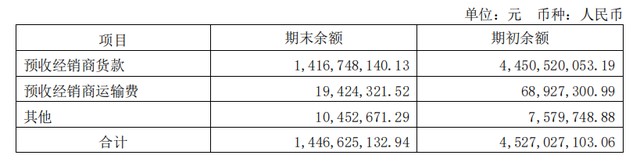

2024半年报显示,海天味业应收账款规模1.96亿元,同比增长43.43%。增速较快,但规模相对较低。同期,合同负债较2023年末减少超30亿元,从年初的44.5亿元大幅下滑至14.16亿元,较2023上半年同期也减少5.03亿元。

行业分析师孙业文指出,会计学上看,合同负债是企业已收或应收客户对价而应向客户转让商品的义务,通常为先收款后发货。合同负债通常意义上也被认为是衡量消费企业未来业绩的“蓄水池”,2024上半年海天味业经营业绩取得恢复性增长,可业绩“蓄水池”水位下降,是主动放水结果还是渠道改革降低经销压力,仍有待时间检验。

02

新帅的几个考题

LAOCAI

较劲时刻,公司迎来换帅。

9月19日晚,海天味业公告完成董事会换届,原副董事长兼执行总裁程雪升任董事长。有舆论分析认为,程雪履新后,首需解决的便是如何保持长期增长的问题。

公开简历显示,1992年,22岁的程雪加入海天,先后任策划总监、副总裁、常务副总裁、董事等职,妥妥一员企业老将。年报显示,2023年程雪税前年薪669.83万元。截至2024年6月30日,直接持有海天味业1.7637亿股,为第四大股东。程雪还与海天味业创始人、前董事长庞康,以及海天味业另外四名自然股东人为一致行动人,六人合计持有海天集团71.80%股份,为集团实控人。

如此关键人物,程雪本人却较为低调,较少公开发言或接受采访。据《界面新闻》消息,接近海天味业的人士表示,程雪为人勤奋、低调,锐意进取、有改革创新意识。

值得一提的是,面对2023年双降业绩。程雪曾在股东大会上直言:“最难的问题是要与时间赛跑,把多年积累的优势进行迭代、放大、升级和转型。”其指出,目前消费者能够触达调味品的端口,已经有100多种。如不能把新兴渠道一个个做细,它们会逐步蚕食我们的传统渠道。

也基于此,此番出任董事长后,海天味业是否加速渠道更新,也是市场关注焦点。

实际上,2022年出现上市首次利润下滑后,公司便开始着手渠道方面变革。收缩线下的同时积极布局线上渠道。

2021年,公司线下经销商7430家,2023年末则降至6674家。两年时间减少近千家。销售方面,2024上半年线上销售额6.06亿元同比增长29.17%,线下为125.78亿元同比增长8.26%。

改革成绩可圈可点,但也要看到线上基数仍较低,短时间内线下仍是基本盘。而随着直播及电商、社区团购的普及,年轻人消费习惯正发生快速改变,时间不等人,海天的革新之变还需加把劲儿。

2022年,海天味业营销费、研发费分别同比增长1.56%、下降2.67%;2023年营销费13.06亿元、同比下降5.25%,研发费7.15亿,同比下降4.78%。好在2024上半年录得双增,不过相较营销费21.66%的增速,研发费6.04%的增幅仍显羸弱。

行业分析师王彦博认为,时代不同了,即便坐拥“中华老字号”也不能躺在功劳簿上吃老本。利用社交媒体、短视频平台等深度互动,发布健康饮食科普和美食制作技巧,举办工厂开放日活动等,海天味业在品牌年轻化方面做了积极探索,有利增强品牌知名度。但整体投入上,尤其是研发方面还需加码。市场一日千里、消费日益细分个性、注重品质,作为行业龙头自然外界期许更多,只有产品向下扎根,品牌向上发展、强化特色体验、品质体验才能真正牢固地位。

03

存量竞争与增量开拓

破局还需更多惊喜

LAOCAI

消费新时代下,产品口碑与服务是关键,即使王者也无例外。

浏览黑猫投诉,截至2024年10月21日共有99条投诉,数量真心不多。不过需反思的是,回复仅23条,已完成仅21条,占比均不足25%。且质疑多聚焦有异物等敏感品控方面。

如9月22日,平台过审投诉编号17376111034显示,一消费者表示,自己2024年9月从多多买菜平台购买海天味极鲜一瓶,开封食用后发现里面漂浮活动的蛆。最近几天家人出现反胃,呕吐,食欲下降,肚子疼,拉肚子现象。

(以上投诉均已经过平台审核)

再如8月20日,平台过剩投诉编号17375317533显示,一消费者表示,2024年7月自己在超市购买海天黄豆酱油产品,开封使用7天后发现里面有蛆虫,和海天公司售后沟通说是我们保存不当,出现蛆虫,不存质量问题。

诚然,消费市场千人千面,产品人人满意并不现实,上述投诉或有偏颇片面处。但是食品快消业,品控大于天也是不争事实、市场从不缺选择替代者。作为行业龙头,海天味业多些查漏补缺、高效高质总没有错。

以2022年海天双标门事件为例,海天味业曾强调被造谣、被攻击。然此举不但没有很好平息消费怒火,相反引发了更大范围的围观与讨论。

知名危机公关专家詹军豪认为,遇到公关危机事件,教育消费者通常并非明智之举。企业应迅速响应,坦诚沟通,及时公布事件真相和进展情况,积极回应公众的关切和疑虑。总之,企业应以消费者为中心,积极承担责任,展现社会责任感和担当精神。

从行业视角看,消费新时代改变的还有国人饮食结构与习惯。据国家统计局数据显示,中国人均酱油需求量从2015年的7.28kg,降至2020年的4.86kg。酱油市场进入存量时代。如何找到新增长机会,是每一个从业者的当务之急。

比如聚焦高端酱油,发力有机酱油与零添加酱。海天味业推出“0金标生抽”“0添加味极鲜”“只有TM有机酱油”等产品,满足了消费者对高品质、健康酱油的需求。

考量在于,零添加技术护城河并不高、且不是海天首创,目前各大酱油产品纷纷推出“无添加”或“零添加”酱油产品,并在此基础上进一步向减盐方向发展。有机、零添加、减盐等产品满足了消费者个性需求,给企业带来了业绩提升,但同质化竞争趋势也越发明显。酱油消费整体增速放缓的大背景下,海天需要更大的创新惊喜、品质敬畏,才能打消外界疑虑,坐稳一哥宝座。

04

更多可能更多挑战

夯实价值底盘

LAOCAI

稻盛和夫曾在《干法》一书提出,做企业要“抬头看路,找准方向,干正确的事”,强调了正确思维措施的重要性。

从高增长向高质量转型,已是各行各业的关键词。对企业而言,找钱只能解一时之急。顺应趋势找对方向、精准发力才是穿越价值周期的题眼。

欣喜的是,经历了双标波折、业绩下滑阵痛,创新变革已成为海天味业的破局手段。据2024半年报,目前公司产品线涵盖了酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十余大系列,共计百余品种近1000 种规格。

除了深耕调味品,海天味业也在尝试“跨界”。根据界面不完全统计,过去4年时间里公司推出20款左右的跨界新品,包括柠檬茶、冰淇淋、谷物坚果饮料、胡萝卜汁、青柠汁、苹果醋、大米等。

以饮料品类为例,专门推出了“JOYNEST喜悦物产”新品牌。目前产品矩阵初具规模,包括柠檬茶、谷物坚果饮、益生菌豆奶、低糖豆奶、蜜桃乌龙茶等等。

种种推新育新,折射的活力韧性值得肯定。不过至少目前看,多元化羽翼尚未丰满,业绩贡献还显薄弱。同时,更多跨界带来更多成长可能,也带来更多竞品、投入、品控风控、特色化专业化要求,海天味业想要成功入局一个新行业,也意味着将要面临比自身主业更大的竞争更多的挑战,除了资金,战略定力、业务协同性、开拓性乃至市场环境等都影响成败。

或许,这也是开文二次上市传闻的审视点所在。姑且抛开信息真假,开拓融资渠道总不是坏事,但要延续巨头稳健生长,关键还在产品质量够硬、竞争力够强、用户体验够好、性价比够高、特色性够突出,背后应是创新力、产业心、沉淀性的多维打磨。

一句话,A+H虽诱人,可同样规模越大挑战越大,需打铁自身硬。若价值底座不扎实,谨防遭股价两头遇冷,得不偿失。