”

中国光伏产业,从来不缺一飞冲天的新秀,也不乏应声倒下的老兵。

近期,上市公司跨界光伏行业的热潮正逐渐消退,多家公司纷纷宣布终止光伏项目投资,尤其以光伏电池最为严重,官宣终止的规模已接近100GW。

在当下行业严寒期,又一家光伏企业决定自保为先,御寒”过冬。它正是2021年跨界切入光伏制造端的玩家——和邦生物。

在最新发布的年报中,和邦生物宣布,鉴于当前光伏组件和硅片行业的竞争异常激烈,产能扩张迅猛,行业整体库存处于高位,公司决定暂时放缓在光伏组件项目的投入。

此外,原本年产10GW N型硅片项目,和邦生物目前仅投产了1.5-2GW产能,也决定在短期内不追加后续硅片项目的投资。

同时,年报还显示,该公司早先与安徽皇氏绿能科技有限公司签订的一个高达195亿元的硅片销售合同,但在2023年,该合同的实际履行金额仅400多万元,事实上已经处于作废状态。

对此,和邦生物表示,因对方项目建设进度缓慢,且该合同为框架合同,并未严格约定具体的采购数量,导致合同执行进度不及预期。

而这家曾隶属于皇氏集团麾下的皇氏绿能,早已放弃了跨界光伏产业的计划,在2023年已将大部分股权对外转让。

盈利2亿却终止投资?

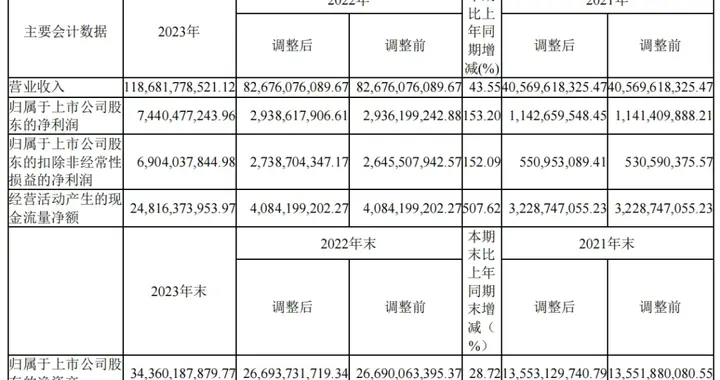

从净利润的角度来看,2023年,和邦生物在光伏行业的营收为22.19亿元,同比增长332%。减去20.02亿元的成本后,净利润高达2.17亿元,毛利率为9.77%。这样的成绩在跨界玩家中并不算差,那为何要停下前进的脚步呢?

事实上,这一数字是在前三季度光伏企业尚有可观的盈利基础上才得以维持。随着进入第四季度,产能过剩与市场竞争的双重压力使全产业链价格急转直下,利润也随之急剧缩减。甚至不少龙头企业都亏损高达数十亿。这样的市场环境自然能劝退不少企业。

目前,光伏行业弥漫着“过冬”情绪,跨界厂商终止项目投资就是表现之一,甚至一线大厂也在通过人员调整、延缓投资等手段减少内部资源消耗。

投资中断,产线暂停,并非个例

据统计,自去年第四季度以来,已有16家A股光伏公司宣布终止或延缓投资项目,这些项目投资规模合计超600亿元。

赛能硅业原定于2023年10月投产的10万吨颗粒硅一期2万吨项目,至今尚未正式宣布投产。据网友提供的项目照片,该基地仍在建设当中,基本可以判断该项目投产已经延期。

聆达股份总投资91.50亿元的铜陵狮子山20GW N型电池片项目,海源复材规划投资80亿元的滁州电池片和组件项目。这两个在建项目也宣布“夭折”。

不仅如此,聆达股份还宣布将其主营的光伏电池片生产线临时停产,具体复工时间也不得而知。

不过,虽然从短期来看,临时停产对公司2024年的经营业绩会产生较大不利影响,但长期来看,实施临时停产有利于避免由于光伏电池片产品短期内价格走低引起的亏损。

“活下来”成为跨界玩家的共识

产能过剩的“灰犀牛”如约而至,最先倒下的是跨界玩家。

近期终止项目的公司,无论是向日葵、奥维通信,还是聆达股份、海源复材,都是在光伏景气度高涨时,慕名而来的跨界玩家。

究其溃败缘由,不难发现,在资金、技术、管理、市场等方面,跨界企业本就缺乏竞争优势,再叠加产能过剩、价格崩盘,这轮跨界企业的出局也就不可避免。

鉴此形势,不少厂商正在收缩阵线,压缩开支,以此“御寒”过冬。业内人士指出:“今年行业将维持低利润水平,但不会亏多少,各家厂商比拼的关键是现金流。”因此对于二线企业而言,保留现金和活下来至关重要,不需要去追逐那些没有利润的订单。

逆周期扩产的光伏龙头与被迫出局的二三线厂商们

一边是项目出清,企业停产、裁员等负面消息,一边是像大全能源、爱旭股份这样的行业巨头加速布局光伏制造。例如大全能源投资150亿元建设硅基新材料产业园,爱旭计划投资99.78亿元建设N型电池及组件项目。

其中的逻辑在于,他们不仅具备承担风险的能力,更看中了光伏赛道长期的投资机遇。除了目前的现有份额,还有新的增量可抢,特别是那些倒下的中型企业所腾出的市场空间。

随着市场洗牌,落后产能的淘汰与出清,市场供需的天平将逐渐回归平衡。而那些提早布局,前期押准赛点的头部企业就将以更庞大的市占率享受“回血”周期。

而至于二三线企业,由于在销售上无法溢价以及成本劣势的影响,它们的出清速度有望快于预期。而龙头企业则持续降本提效,同时占据高盈利的美国、中东等市场,因此盈利有望超预期。

结语

随着厂商退出项目投资,行业大厂开始并购项目,这标志着行业并购活动的序幕已经拉开。若按未来超50%企业被淘汰的预测。那么在2024年和2025年,将会有更多光伏项目“烂尾”。行业内的并购活动将愈发激烈。