当市场都在聚焦各种明星股成长股的时候,总有一些被忽视的股票默默地上涨,直到市场回过头才发现,越来这股票这么能涨。

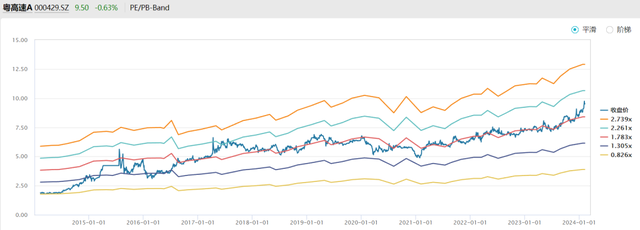

粤高速就属于这类股票。粤高速A从2014年就一直涨,涨到如今2024年,差不多10年了。股价从2014年最低1.69元差不多翻了6倍到前段时间的高点9.85元,按这么计算年化收益率约有20%。

这种股票对于普通投资者来说较为友善,好处就是无论你在中间什么位置买入,你只要有耐心,最终都能赚钱。

只是它是否还能这样持续下去?

一、高速公路的生意

高速公路是一个简单的生意,模式就是“坐以待币”,等着别人天天主动过来送过路费。

这生意听起来非常舒服,不过和具备广大发展空间的成长股们来说,似乎没有什么发展潜力,所以不少普通投资者对它都没什么兴趣,认为它涨的“太慢”。

并且高速公路生意的缺点也很明显,就是前期需要巨大的投入,成本端需要长期计提折旧,而且建设时间较长。此外高速公路运行一定的时间后是会到期的,到期后需要无偿交给政府,相当于收入直接归零。

好在剩下的基本都是优点。

首先高速公路是一个垄断性的特许经营生意,也就是说它在自己的生意上没有竞争对手,完全不用担心市场竞争问题,省掉了经营当中最令人头疼的一部分。

粤高速的生意就是如此。粤高速是广东交通集团旗下的公路上市平台,实际控制人为广东省国资委。截止2023年中报,公司控股3条、参股6条高速公路,控股高速里程约307公里,参、控股高速权益里程约296公里。

粤高速的路产主要分布于珠三角地区,有不错的地理优势。核心路产均位于经济发达且车流量密度较高的粤港澳大湾区。

其营收和盈利主要来自 3 条高速公路,分别是京珠高速广珠段(广州-珠海)、广惠高速(广州惠州)、佛开高速(佛山-开平)。截止2023年中报,粤高速收入23.4亿元,上述三条路创造98%的营业收入,其中广惠高速贡献收入占比43%、佛开高速贡献收入占比31%、京珠高速广珠段贡献收入占比24%。这三条高速公路还贡献约 80%的归母净利润,其他的则是一些财务投资,参股路产和金融资产分别贡献12和8%的归母净利润。

其次高速公路生意主要是依靠收车辆通行费,相比大部分的生意来说,其模式要更加简单,其报表也更加干净。因为没有货物,收入几乎都是现结的,所以几乎没有应收帐款,完全没有存货, 完全没有销售费用,也几乎没有研发费用。

此外,高速公路的长期的现金流比较容易预测。高速公路的建设大多有其必要性,运行足够的时间后,车流量稳定,呈现弱周期性,也就疫情防控这样的特殊情况会有一些影响。

垄断生意收过路费,收入现结,车流稳定,这些因素使其经营情况能够被看得更远。

最后,度过大额投入期后,高速公路每年的现金流特别好。

粤高速的经营现金流一直大于净利润。业务成本中核心项目为道路的折旧摊销,占营业成本比重约为60%-65%,在现金流量表中还要把净利润扣除的大额折旧再加回来。一加就是8-10个亿,导致现金流大幅高于净利润。

例如2022年,粤高速的归母净利润为13.56亿元,而经营性现金净流量高达27.52亿元。

在长期的富裕的现金流之下,粤高速长期坚持高分红政策,2016-2022 年度分红率均为 70%。公司 2021-2023 年度分红率承诺为 70%。70%的分红率对一般公司来说算高,但是粤高速这种现金流大幅高于净利润的公司来说,其实还是比较轻松的,还能负担新的资本开支。

二、粤高速的成长来源

除了粤高速以外,近两年不少高息公路股的股价也有所表现,不过从运作质量和长期股价表现来看,粤高速要更胜一筹。粤高速的ROE、毛利率、净利率、负债率等表现,在行业中更为出彩。

很大的因素在于3条高速公路位置好,并且所处的广东省经济情况在国内排前。

2022年广东省GDP超12.9万亿元,近十年复合增速达到8.5%,居民人均可支配收入超4.7万元,产业发达。同时省内汽车保有量也持续增长,2021年广东民用汽车拥有量达到2702.2万辆,位列全国第二。这些因素也就造就了粤高速整体的运营表现要比别的高速公路好不少。

不过让粤高速上台阶的还是在于增长。

公路企业的增长可以分为几种情况:1、新增资产注入,提升收入规模;2、存量路产改扩建,实现收费期限的延长 ;3、提升车流量;4、提升收费标准。

其中3和4是企业自身无法控制的,车流量增长主要还在于地区经济和产业的发展,而通行费方面收取标准由地方政府定价,调整频率偏低且相对固化。

所以高速公路企业增长主要靠1和2。

过去十年,粤高速有过2次资产注入,助力公司营收增长提速,2013-2020年营收复合增速达到16.2%。

两次资产重组都是从大股东广东交通集团控股手里买的,买的正是成为核心的三个优质高速公路。包括在 2016 年向大股东收购佛开高速 25%股权与京珠高速广珠段55%股权,在2020年向大股东收购广惠高速21%股权。

后续还会不会有这样的机会呢?不好说。但是截至 2022 年末,大股东广东交通集团控股高速公路里程达到 7973 公里,约占全省通车里程的 71%。粤高速控股高速公路里程仅为307公里,占全省里程 3%。而粤高速是大股东唯一的高速公路上市平台。有好资产不给自己亲儿子应该给谁呢?

整体来说,高速公路企业的增长对于企业的资本配置水平要求比较高,如果投资的资产不佳,不仅难以增长,还浪费股东的钱。如果有个大股东先在体外兜着,那成功率就要高不少。

另一个就是存量路产改扩建。

高速公路是有到期日的,公路到期需要无偿移交政府或者扩建、延长收费期限。如果高速公路通过改扩建新增投资,将获得新的收费期作为合理回报。

但这不是企业想扩建就扩建的,需要包括交通流量评估、经济效益评估、环境评估并结合政府规划等,并不是企业说了算的。对于企业来说,如果好的项目能扩建那是好事。

粤高速的控股路产中,佛开高速已完成改扩建并延长收费期,京珠高速广珠段正在改扩建;广惠高速在开展改扩建前期研究。公司参股项目中,惠盐高速已完成改扩建并延长收费期,江中高速正在实施改扩建,广肇高速已完成改扩建可研方案修编并报省交通厅审核;康大、赣康、广乐高速的剩余期限较长,目前暂无改扩建计划。其中广佛高速公路由于收费期满于2022年3月3日零时起停止收费,继续由公司负责管理养护,保留既有收费设施按零费率方式照常运营。

综上,粤高速的核心3条高速公路,大概率都能扩建并延续较长的运作期。而自身不仅现金流充裕,还有51亿的现金在手,或许未来有机会注入新的资产。能否再次助力增长,得看标的如何。

三、结语

如果未来粤高速有好的资产注入,那么就能再上一个台阶,一如过去两次重组带来的变化。

如果没有,当下的资产也相当不错,只是从估值角度而言,没有过去那么低估。

23年以来,疫情管控结束,客车流量恢复情况持续向好,加上市场环境因素,高股息股票获得青睐,粤高速获得戴维斯双击,获得一波较快的抬升。也就意味着,在没有更多资产注入情况下,粤高速未来的赔率下降了很多。10年前的粤高速足够低估,现在则接近10年估值高位。现在再买入肯定很难有过去那样的收益率。

虽然如此,如果今年按照2023年业绩快报的归母净利润16.34亿的70%分红,目前粤高速A股息率还有5.75%,粤高速B的股息率有9.77%,可以说在低利率环境下的性价比依旧很高。