我们经常讲养老保险要多缴才能多得,今天给大家分享的这位朋友的养老金核定单,就是一位多缴多得的典型案例。

这位朋友1974年2月出生,2001年6月才开始参加社保,相对来说,她开始参加社保的时间在同龄人当中,算是比较晚的。

她没有视同缴费年限,2024年2月满50岁退休时社保累计才交了273个月,合22.75年,这个缴费年限不算长,如果一直依照最低工资缴纳,养老金核定可能也就2500元左右,但她实际领到的养老金却远远超过了这个金额,这是为什么呢?

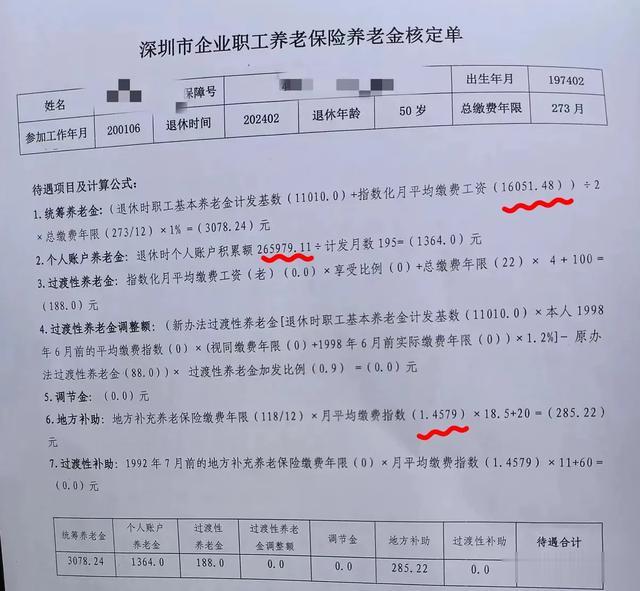

我们一起来看一下她的养老金核定单,从核定单中,我们可以看出:

这位朋友办理退休时个人账户积累额约26.6万,月平均缴费指数1.4579,指数化月平均缴费工资约16051元,虽然她累计缴费年限只有22.75年,但因为缴费工资高,个人账户积累额也就相应的高,退休时养老金计发基数是11010元:

接下来,我们也逐项解析一下这位朋友养老金各项目组成的计算:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11010元+指数化月平均缴费工资16051.48元)/2*总缴费年限273个月/12*1%=3078.24元。

缴费年限虽然不长,但缴费工资高,因此她的统筹养老金就比较高;很多朋友以为我们交的养老金大部分都进入了统筹基金,个人享受不到;其实不然,我们退休领取的养老金大部分都是来源于统筹基金,且是终身领取。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额265979.11元/50岁退休计发月数195个月=1364元。

个人账户积累额,不仅仅是我们自己缴费8%的积累额,还包括了历年划入个人账户的利息,这一部分也是终身发放,活得越久,领的越多。

三、过渡性养老金(老办法):

过渡性养老金=指数化月平均缴费工资0元*享受比例0+缴费年限22年*4元+100=188元。

此处的22*4是缴费年限补贴,也叫工龄补贴,年限取整数,不足一年的不算;其中的100元是过渡性补贴,所有退休人员都有。

四、过渡性养老金调整额:

这位朋友2001年6月才开始参加社保,没有1998年6月前的实际参保年限,也没有视同缴费年限,所以,过渡性养老金用新办法核算的结果为0,低于第三项老办法计算的结果。

遵循养老金就高不就低的基本原则,以老办法核定的结果为准。

五、调节金:

1992年7月31日前参加工作,有视同缴费年限,且在深圳实际缴费累计满10年,退休时是深户的才有调节金。这位朋友2001年6开始参保,不符合享受调节金的条件,所以此项为零。

2024年退休,符合享受调节金条件的,此项也只有50元,2025年起,新退休的人员此项均为0,从此以后,调节金将退出历史舞台。

退休时已经核定有调节金的朋友们,不用担心,已经核定有的,终身领取,不会取消。

六、地方补助:

地方补助=深户地方补充养老保险缴费年限118/12*月平均缴费指数1.4579*18.5+20=285.22元。

如果这位朋友全部都是深户缴纳,则她的地方补助可以达到:273/12*1.4579*18.5+20=633.6元。

如果退休时是非深户,则此项为0,这是本份核定单深户和非深户唯一的区别。

七、过渡性补助:

享受过渡性补助的前提条件是:

1、1994年7月31日前在本市招录为固定职工和合同制工人;或者,1994年7月31日前在市外招录为固定职工和合同制工人,经本市区级以上组织人事、劳动部门批准调入本市的;

2、1992年7月以前有地方补充养老保险缴费年限;

3、退休前是深户。

这位朋友不符合享受过渡性补助的条件,此项为0。

合计上述1-7项,这位女性朋友的各项养老金预发合计为:4915.46元/月。

等2024年底,新的基本养老金计发基数公布后,这位朋友的养老金会重新核算并补发调涨,届时预计有希望超过5000元。

类似这位朋友的情况,如果是由工作单位给缴纳社保,缴费工资比较高,且工作压力不太大的前提下,是可以考虑工作到55岁再退休的。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。

忽悠,使劲忽悠,和集资有什么区别

这个钱好像有点少,毕竟指数化工资这么高