文件编号:A470/0501

刊发时间:2024年5月21日

石油的消费达峰或下一次牛市,哪一个会是臆想?

--媒体视角:从短期、中期和长期,讨论能源转型下的石油需求

电动汽车的快速普及,导致汽油消费增速下滑,但中期全球石油消费仍将增加,新兴经济体中产阶级的增加,将使全球石油消费长期增长。

王能全

气候问题带来的能源转型,给全球范围的化石能源行业带来了严重的冲击,石油消费何时达峰是热点话题之一。2024年5月17日,上海石油天然气交易中心等,在江苏省南通市举行了“2024年长三角成品油创新协同发展论坛”。会上,我做了“双碳背景下我国石油行业发展趋势与展望”的演讲,就中国石油消费达峰、炼油化工行业的发展、石油进出口政策和批发零售领域的竞争等等,谈了自己的认识和看法。依据行业媒体、机构和专家们的报告等资料,本文将从短期、中期和长期三个层面,介绍国际上知名的机构和专家,对能源转型下全球石油行业发展的看法和预测,为关心这一话题的行业内外人士提供一份可资参考资料的同时,也作为个人5月17日演讲的一个非常有价值的补充。

短期:电动汽车冲击下,全球汽油消费增长放缓

电动汽车,是目前国内外的大热,对石油消费、尤其是汽油的消费,产生了最直接的冲击。2024年5月8日,“石油价格”网站刊登了海莉•扎勒巴(Haley Zaremba)的文章,“尽管电动汽车蓬勃发展,但汽油需求仍在持续增长”。文章认为,中国和美国电动汽车的普及,正在减缓全球汽油需求的增长;预计2024年,全球汽油需求将增长34万桶/天,达到2650万桶/天;预计到2030年,电动汽车将占全球汽车销量的三分之二,但这一增长仍不足以实现全球气候目标。

美国和中国电动汽车的普及,预计将对今年汽油需求增长造成重大的影响。全球咨询公司伍德麦肯兹(Wood Mackenzie)预测,2024年,汽油需求增长将减少一半,这是迄今为止,关于电动汽车在全球市场渗透最具说服力的统计数据之一。

就电动汽车产量而言,中国正处于高速增长的轨道上。全球销售的60%电动汽车在中国制造,预计2024年电动汽车将占中国汽车出口总量的40%,高达240万辆,为去年的两倍。此前一年,即2022年,中国的新型电动汽车销量已经增长了82%,令人瞠目结舌。除了主导全球电动汽车制造业之外,中国目前正在实现其雄心勃勃的电动汽车使用目标:2030年,电动汽车销量达到汽车销量的40%。同一时期,中国的一些省份,例如海南岛等,电动汽车占新车的销量很可能达到100%。

与中国和许多欧洲国家相比,美国一直被批评为电动汽车普及的“慢车道”,但就销量而言,美国的电动汽车销量也对全球销售总量做出了相当大的贡献。拜登政府,正在努力提高国内电动汽车的销量。就在本周,美国联邦政府发布了《通胀削减法案》(IRA)中清洁汽车条款的最终规定,这将降低消费者购买电动汽车的成本,并有望推动电动汽车的大幅普及。

这两个经济巨头的电动汽车渗透率的增长,以及挪威、冰岛、瑞典和荷兰等较早采用电动汽车国家的渗透率更高,正在将全球电动汽车行业推向新的高度。预计2030年,电动汽车将占全球汽车销量的三分之二。

所有这些,都将对化石燃料行业,尤其是汽油需求产生重大的影响。今年的剩余时间,全球汽油需求将继续增长,但仅增长34万桶/天,总需求将达到2650万桶/天,而2023年的增长为70万桶/天。2024年汽油消费的增长,将与2020年一样低,当时新冠肺炎疫情最为严重,大多数人的汽车里程数要少得多。事实上,伍德麦肯兹表示,中国的汽油需求正迅速接近峰值,而美国已经超过了峰值。预计2024年,美国的汽油消费量将保持不变。

然而,即使电动汽车需求的急剧增长和汽油需求的相应放缓,也不足以实现全球气候目标。世界资源研究所的报告称:“为了实现将全球变暖控制在1.5摄氏度(2.7华氏度)以内的国际气候目标,2030年,电动汽车需要占乘用车销量的75%到95%。”这比我们预期达到的66%要高得多,这表明公共和私营部门现在需要做更多的工作,以便在未来6年扭转这一趋势。

事实上,2024年,将不仅仅是电动汽车增长创纪录的一年,也会是石油消费量创纪录的一年。“根据目前的政策,电动汽车对全球石油需求不是生存威胁,甚至不是接近的威胁”,环境和能源研究机构“未来资源”研究员丹尼尔•雷米最近在“内部气候新闻”上表示:“如果我们要实现我们的长期气候目标,需要额外的公共政策和技术创新,才能达到我们需要的目标。”

中期:全球石油需求保持增长,持续时间长于预期

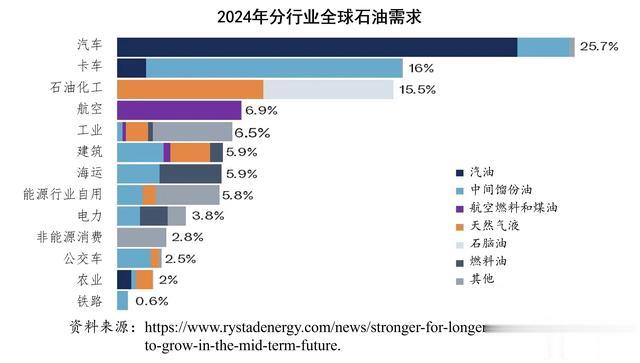

要讨论能源转型下的中期全球石油需求,就必须深入到石油行业的本身,细分主要的消费领域,只有这样才能得出较科学的结论。作为行业知名的咨询公司,2024年5月16日,睿咨得能源(Rystad Energy)发布报告,认为中期全球石油需求将持续增长,未来的发展取得于清洁技术和政策。

根据睿咨得能源的建模和研究,石油需求将在中期进一步增长,因为低碳替代品尚未充分发展,或经济竞争力不足以抵消运输和工业服务领域日益增长的石油需求。睿咨得能源最新的石油宏观情景报告,解释了13个依赖石油的行业,将面临比几年前预期更复杂的转型。睿咨得能源的这些发现,强调了这样一种观点,即石油需求仍然具有粘性,由于石油在多个运输部门和工业过程中的竞争优势,替代与石油消费相关的资产存量的过程,将是复杂而漫长的。

睿咨得能源的这项研究,评估了石油的五年需求轨迹、每个部门转型的技术准备情况,以及支持这一转变的政策框架。睿咨得能源的分析,揭示了关键突破的影响,例如,公交车、铁路和汽车的快速电气化,以及缺乏充分开发或有竞争力替代技术的部门所面临的挑战。

睿咨得能源全球市场分析总监克劳迪奥·加林贝尔蒂指出:“由于石油需求在中期内可能会保持上升的趋势,除非我们看到那些能够在技术和经济上替代石油的低碳能源载体取得突破,否则,快速摆脱石油的可能性就会降低。我们更新的中期预测,应该会使石油转型的叙事更加现实,同时也会让人们重新感到紧迫感,在任何有经济意义的地方,对清洁技术和可再生能源进行更多的探索和投资,以期实现这些突破。”

运输的领域

全球约四分之一的石油消费,来自客运道路运输,因此,电动汽车(EV)的使用是估算石油需求影响的关键因素。电动汽车,包括电池电动汽车(BEV)和插电式混合动力汽车(PHEV)。自2018年以来,电动汽车销量一直在增长,2022年占到全球销量的16%。然而,2023年,电动汽车销售出现了一个转折点,全球电动汽车销量下降了19%,这是由于中国以外缺少电动汽车的市场、充电基础设施差、一些地区消费者接受度低、充电不安全,以及一些国家取消了补贴。

尽管存在这些挑战,但睿咨得能源仍然认为,客运公路运输的电气化,将在本十年的后五年甚至更长时间内重新获得动力。汽车制造商,已承诺在未来几年生产数千万辆的电动汽车,这将带来规模经济。不过,值得注意的是,由于投资回报不佳,其中一些计划最近被缩减了规模。最后,需要解决的一个大问题是:车主没有私人停车位的地区,“充电不安全”。这一现象,在许多非经合组织国家和相当多的经合组织国家尤其严重。

除了客运道路运输,向替代能源的过渡也面临着阻力。在重型商业道路运输中,由于石油的替代品仍然有限,预计石油需求将随着全球经济的扩张而增长,尤其是在亚洲。例如,电池仍然太重太大,无法安装在8级重型卡车上,即使安装了,充电也需要很长的时间。电池更换,是一种在专门的充电站用充满电的电池更换低电量电池的过程,在中国已经显示出了希望,但它仍然只是电动卡车车队的一小部分。接触网和感应充电,即电动汽车在行驶过程中充电的方法,可能是一种解决方案,但目前的成本太高。沃尔沃和特斯拉,虽然已经开始生产和交付电动半挂式卡车,但数量仍然很少,而且在中期内还会继续如此。

海运业,面临着许多与重型卡车相同的挑战。要想高效、经济地运输大型货物,需要高能量密度的燃料、安全的储存和运输,以及完善的供应链。虽然像氨和甲醇这样的替代品,可能满足这些要求,但它们在可负担性和能量密度等关键指标上,还没有超过石油。此外,全球海运船队的快速老龄化,将减缓船队的周转率。

可持续航空燃料(Sustainable Aviation Fuel,SAF),是传统航空燃料的环保替代品。尽管可持续航空燃料在21世纪30年代及以后,有可能在航空运输领域显著地增长,但它在未来五年内不会对航空业产生重大的影响。尽管航空公司和国际民航组织的碳抵消和减排计划(Corsia)做出了重大的承诺,但到本十年末,可持续航空燃料在航空燃料需求中的份额将不到5%,还不到全球石油需求的0.4%。

公共汽车、铁路运输领域,不必等待替代方案,因为替代方案已经可用并且被证明是非常有效的。由于政府的大力推动,中国、印度和欧洲,这两个行业目前的电气化趋势将在未来几年里继续下去。不过,即使这两个行业在未来15年内完全实现电气化,到2030年,石油需求的最大减少数量,也只能达到每天50万至80万桶左右,它们目前只占全球石油需求的不到3%。

静止的领域

2024年,包括石化、工业、建筑、非能源消费、能源自用、电力和农业在内的静止领域,石油消费占全球的42.3%,是能源转型的重要组成部分。

石化行业,在全球中产阶级不断壮大的背景下,未来几年对塑料的需求将激增,而石油和天然气液将成为生产塑料的原料。为了减少对原始原料的需求,必须提高机械和化学方法的回收。然而,要实现这一目标,需要对回收供应链以及研发进行更多的投资。目前,全球塑料回收率仅占塑料总消费量的8%,很少有证据表明,到本十年末,这一比例可能会大幅上升。

事实证明,建筑行业的石油需求比几年前的预期更有弹性。在没有天然气管网、冬季漫长寒冷的地区,石油,包括液化石油气、煤油或瓦斯,仍然是空间和水供暖最有效的能源载体。热泵,在温和气候下通常对空间供暖非常有效,但在非常寒冷的地区往往效率较低。最后,在撒哈拉以南非洲等仍依赖燃烧生物质烹饪的国家,液化石油气,可能是一种更清洁的能源载体,这可能将带来石油消费每天增加150万桶。

高能量密度,对于工业部门实现炼钢、水泥生产、石化和炼油等操作所需的高温,至关重要。虽然,氢被认为是替代石油最可行的低碳能源载体,但由于高成本和缺乏发达的供应链,未来五年内,不太可能成为石油的强大竞争对手。

睿咨得能源的研究证实,石油需求仍然具有粘性,转换与其消费相关的资产存量需要时间和资源。这也提醒人们,了解整个能源系统的重要性,而不仅仅是石油行业。如果其他能源部门更快地部署清洁技术和可再生能源,中期内,仍有可能降低全球的碳排放量。过去几年,太阳能光伏发电取代煤炭的快速部署就是如此。因此,尽管石油需求不断攀升,但全球碳排放量的快速减少,仍指日可待。

长期:新兴经济体中产阶级的增加,可能带来石油的下一次牛市

从纯学术研究的角度,讨论长时间周期的全球石油需求,存在着基础资料、数据以及方法论等诸多方面的难题,因此,人们对其结论一般会抱着怀疑的态度。2024年5月6日,“石油价格”网站刊登了大卫·梅斯勒(David Messler)的文章,“为什么国际能源署对石油需求峰值的预测是错误的”。文章指出,国际能源署预测,由于向清洁能源技术的转变,石油需求将在2028年见顶;欧佩克不同意这一观点,预计新兴经济体不断增长的能源需求,将推动石油需求上升。这篇文章最有价值的一点,是作者着重讨论了新兴经济体中产阶级的增加对全球石油消费的影响。

如今,对石油燃料需求开始下降的某个点的相对短期的估计,是非常流行的。通常用来描述这个“临界点”的术语,是石油需求峰值。当我们说“近期”时,如果你看看国际能源署去年发布的一份估计,意思是指日可待。国际能源署,是一家总部位于法国巴黎的政府间机构,成立于1973年石油禁运之后,旨在帮助缓解未来的石油冲击。自那以后,该机构将其使命扩展到了一个相当广泛的领域,包括对成员国的能源安全进行评估,对能源来源提出建议。

去年,国际能源署在所发布的题为《2023年石油》(Oil 2023)的报告中,认为从2028年开始,石油燃料的使用量将开始下降。

“今天,国际能源署发布的一份新报告认为,未来几年,全球石油需求增长将放缓至几乎停止增长,全球能源危机突显出的高油价和供应安全问题,加速了向更清洁能源技术的转变。”

国际能源署的这一观点,在很大程度上得到了其他机构和组织的认同,尤其是在车用液体燃料方面。美国能源信息署、睿咨得能源和挪威船级社都认为,随着电动汽车在乘用车中占据更大的份额,车用燃料的消费将在2030年代迅速减少。我们将其称之为,液体燃料的“熊市”。

正如人们所料,石油输出国组织(欧佩克)不同意这种观点。在2023年11月发布的石油需求展望报告中,他们认为,除了发电之外,所有行业的石油需求将从2025年的约1.05亿桶/天,增长到2045年的1.16亿桶/天。而且他们的预测表明,石油作为道路燃料的使用,仍然是这一时期需求增长的最大来源。

石油输出国组织的报告指出:“国际能源署和欧佩克对前景的分歧,主要是由于对内燃机汽车被电动汽车取代速度的假设不同。”

有趣的是,即使不是不可能,也很难看到一种支持液体燃料熊市的生产趋势。在美国,我们的日产量超过1320万桶,但仍在每天进口约670万桶的石油,以满足每天近2200万桶的消费。在其月度短期能源展望报告中,美国能源信息署预测,到2025年底,全球石油产量和需求将在1.05亿桶/天左右,达到相当紧张的平衡。这当然不是一个长期趋势,但正如人们常说的那样,长期趋势是由一系列短期趋势所组成的。

这两个预测,不可能都是正确的。关于未来的石油需求,哪一种预测是正确的?还是他们都错了?这两种截然不同的石油需求预测,没有考虑到哪两个因素?

第一个答案,在于你如何从能源需求的角度,来解读中国、印度和非洲中产阶级的增长,以及将以何种的形式出现。其次,是人工智能(AI)能源需求的出现,这是一种全新的需求来源,目前才刚刚开始出现在能源需求的预测中。

需要明确的是,并不是说人工智能需求,将直接影响作为主要来源的原油需求。大多数分析师都在考虑,可再生能源和天然气可以满足人工智能的需求。影响WTI和其他一篮子原油需求的,是与美国轻质原油产量的关系,以及随之而来的伴生气产量。当考虑到目前服务不足但渴望向上发展的中产阶级增长时,对石油需求的影响是什么?

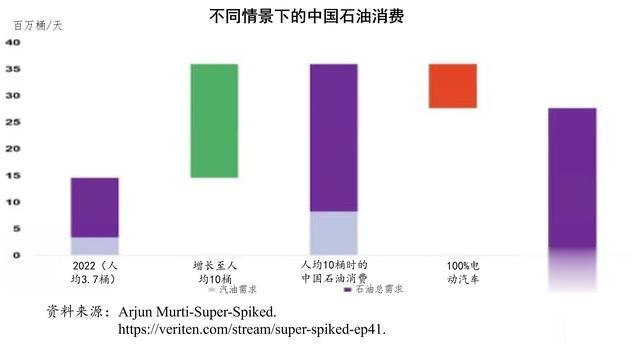

当然,就是石油的牛市即将到来。著名的能源评论员、能源分析公司Veriten的合伙人、前高盛能源分析师阿琼•穆尔蒂(Arjun Murti),最近在他的“超级尖刺”(Super–Spikes)播客中,讨论了未来的能源需求。在题为“每个人都很富有”的一集中,阿琼假设,如果每个人都像生活在西方世界的12亿“幸运儿”一样富有,那么,对世界能源需求的影响将会是什么?更具体地说,阿琼问道,对于中国、印度、亚洲和非洲的其他70亿人来说,拥有美国人、加拿大人、欧洲人和其他一些国家所享受的生活方式,意味着什么?他得出的答案是:从绝对数字来说,以人均每年消费10桶石油作为参考点,全球的石油消费总量每天将达到2.5亿桶!

目前,我们处在什么位置?美国每年人均消费约22桶石油,中国每年人均消费3.7桶,印度人均每年仅消费1.3桶石油。这是一个相当大的差距!正如阿琼所指出的那样:“经济增长和能源增长是一回事。没有足够的能源,经济就不会增长。”

“石油峰值论”支持者们提出的一个论点是,效率的提高、国内生产总值的增长和能源替代,将使石油需求的曲线弯曲,并如同上面提到的,到2030年代化石燃料开始衰落。阿琼指出,使用高盛截至2019年汇总的数据,根本没有证据表明这种情况正在发生。当GDP的增长超过2.7%时,效率的提高,永远不会降低生产额外一美元GDP所需的能源数量。这一现象,在现代很少出现。为了缩小各国的差距并实现经济增长,你需要更多的能量投入,即石油。

以中国为例,目前人均石油消费为3.7桶,全国相当于约每天消费1500万桶石油。随着中产阶级向每年人均消费10桶石油增加,全国每天的石油消费总量必须达到3500万桶,才能满足中国能源需求的增长。即使实现了100%的电动汽车渗透率(阿琼或我都认为这是不可能的),中国的石油需求仍然每天还有2700万桶。根据标普全球的数据,中国的石油产量为每天410万桶,供需缺口为每天1100万桶,中国必须进口石油才能满足当前的需求。

这一点,让人们想到了阿琼所说的最终需求限制因素,以及为什么那些希望增加石油消费量的国家可能无法做到这一点,即地缘政治对石油进口的限制。引用阿琼的话,即“没有国家每天进口2000-3000万桶石油的先例”,来满足他们的能源需求。在页岩油生产出现之前的2005年,美国每天的石油进口量超过1000万桶。我们知道,这一数量是可能的。

值得注意的是,印度也处于类似的困境,为了达到阿琼提出的人均10桶石油消费的富裕标准,印度必须每天进口3500-4500万桶石油。我们不知道,能否从后勤和纯粹的供应能力两个方面,来保证这一需求。美国能源信息署的数据显示,自2019年以来,全球石油产量每天仅增加约300万桶。为了让世界上的穷人变得更加富有,市场上必须有更多的石油供应。

全球中产阶级增长的信息,常常被气候变化和能源转型的噪音所淹没。事实仍然是,我们今天生活的世界,以及本世纪中叶可能存在的世界,都是靠石油运转的。

世界可以快速、无痛地过渡到其他形式的能源,这种想法,最近正在为人类自己挖出了一个大坑,而不是简单的一个小洞。随着成本的增加,海上风电场正在被取消;由于消费者缺乏兴趣,汽车制造商推迟了电动汽车的推出;受太阳能发电场选址影响的社区,人们正在推动减少太阳能发电场,因为太阳能发电场占用了大片的土地。

罗杰·皮尔克(Roger Pielke),另一位著名的能源评论员和作家,在他的专栏文章《诚实的经纪人》中,引用了瓦茨拉夫·斯米尔(Vaclav Smil)的一篇白皮书,其中讨论了我们能源转型的进展:

“在全球能源转型的过程中,我们所做的,只是化石燃料在世界一次能源消费中所占份额的相对小幅下降,从1997年的近86%降至2022年的82%左右。但这种份额的相对下降,伴随着化石燃料消费数量绝对值的大幅度增加:2022年,世界消耗的化石能源比1997年多了近55%。”

与以其他能源替代石油缺乏进展相一致的是,目前世界能源供应与需求处于紧平衡的状态。如果世界上的穷人,在未来几年朝着阿琼每年消费10桶石油的预测取得哪怕是微小的进展,那么,石油的牛市,肯定会使石油行业自己受益。

以上,我们组织的三份资料,分别从短期、中期和长期,讨论了能源转型对石油消费的影响。电动汽车的快速推广,已经减缓了汽油消费的增长速度,这是眼前的现实。从中期看,消费石油的很多领域,目前仍没有有效的替代方案,睿咨得能源的分析从逻辑上是正确的;发展经济和解决能源贫困,是当下和未来相当长时间里,人类社会面临的紧迫任务,阿琼的分析,为我们提供了一个如何从长时间周期讨论能源和石油需求的视角,非常具有参考价值和借鉴意义。因此,无论我们是否赞成睿咨得能源和阿琼关于中期、长期石油需求的结论,但他们的分析方法,还是应被高度肯定、认可并加以借鉴的。

关于石油消费峰值的讨论,虽已陷入口水仗,但在达峰之前和之后的很长时间里,都将会一直存在,且争论会更加激烈并精彩!