2023年过半,中国汽车圈混得最好的公司不是比亚迪,而是理想汽车——要销量有销量、要利润有利润,美股涨了83.4%、港股涨了87.9%。

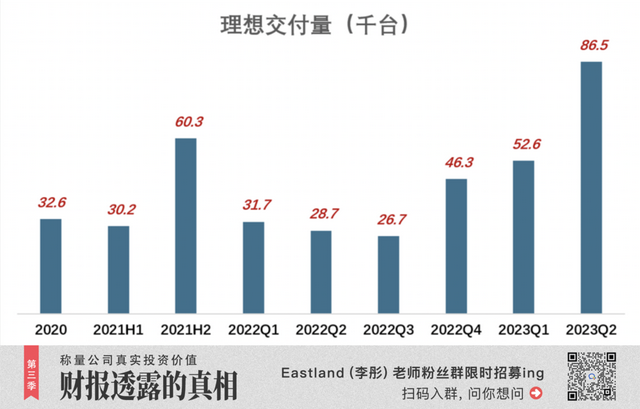

在刚刚过去的2023年Q2,理想汽车交付量达8.65万台,比蔚来+小鹏两家之和高了将近一倍。与“BBA”“BAT”类似,言必称“蔚小理”已不合时宜。

理想不傻

1)“预选赛”已结束

理想交付量经历过两轮暴涨。

第一轮出现在2021年,上半年交付3万台,接近2020年全年,下半年交付6万台;

第二轮出现在2023年,Q1、Q2分别交付5.26万台、8.65万台,上半年合计13.9万台,超过2022年全年。

理想曾与蔚来、小鹏一起被称为“三傻”。只因在部分旁观者眼中,三位没有造车背景的互联网人士杀入整车制造,卖一辆赔一辆,显得很傻。

不过,愿意为新势力捧场的人亦不在少数,用的还不是键盘,而是真金白银,一掷数十万,把“不成熟”的产品开回家。

换个角度看,新势力诞生之初的争议实是“注意力红利”。三家在产品定位上避开与特斯拉、比亚迪正面交锋,又充分发挥互联网资深从业者擅长的营销造势,在起步阶段的表现都称得上惊艳。

直到2022年前三季度,三家交付量还呈胶着状态:Q1、Q2小鹏领先;Q3蔚来如愿登顶。

2022年Q4,理想开始发力,交付量一骑绝尘。到2023年Q2,理想交付量比蔚来、小鹏两家之和还高85.2%!

蔚、小、理分道扬镳标志着新势力享受“普惠式红利”时期已经过去。

预选赛已结束,所有玩家将直面残酷竞争,“新势力”不再自带光环,消费者在性价比、质量等方面不会给予额外包容。

2)理想只出一张牌

值得注意的是,理想只打出SUV一张牌。蔚来、小鹏竭尽全力推出SUV和轿车,还是败北。

回看2021年9月,蔚来ES8、ES6合共交付7238台,超过理想ONE的7094台。

转眼来到2022年Q1,蔚来SUV交付2.1万台,相当于理想ONE的66.2%。2022年Q3,理想“新老交替”之际,蔚来SUV交付数冲高到2.3万台,相当于理想SUV的85.6%。

2022年Q4,理想L8、L9销售火爆,蔚来SUV销量跌至理想的45%。

2023年Q1,蔚来SUV销量开始低于轿车;2023年Q2,蔚来SUV销量相当于理想的12.1%,同时轿车销量也开始下滑。

蔚来SUV从与理想势均力敌,到季度交付仅为理想的八分之一,期间相隔不到两年。

小鹏很久没有公布各车型销量了,2022年Q2总交付2.3万台(包含SUV、轿车),输得更加干净彻底。

“新势力淘汰赛”已结束,理想是唯一的胜出者,“蔚小理”“三傻”这些词汇将淡出视野。

理想的信条

1)毛利润率

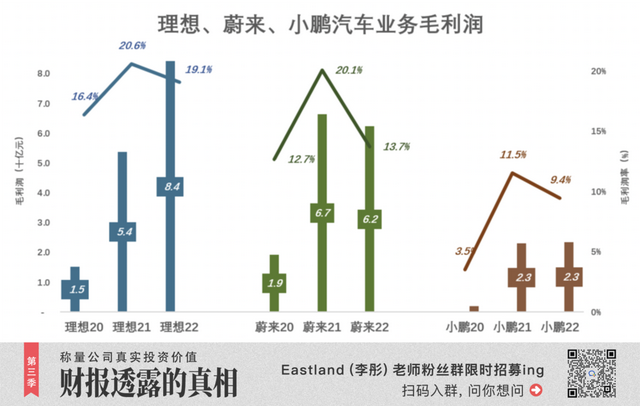

即便在规模落后的那些年,理想毛利润率一直保持领先。2022年,汽车业务毛利润率达84亿,接近蔚来、小鹏汽车业务毛利润之和。

2021年,蔚来毛利润率也曾突破20%,但2022年回落幅度远大于理想。

小鹏盈利能力垫底,2021年毛利润率也冲高至11.5%,但与理想、蔚来差距很大。

理想毛利润率领先的根本原因有两个:一是技术路线;二是车型单一。

理想的增程驱动方式被诟病为“落后”,但真省钱。理想ONE带电40千瓦时,蔚来ES8带电75~100千瓦时,仅动力电池一项,增程模式就省下数万元。

蔚来现有八个车型在售,涵盖SUV、轿车两大品类。理想只有差异不大的三款SUV在售,曾经的明星产品理想ONE说停产就停产了。

汽车制造呈现典型的规模经济,比亚迪去年销量近190万台,在售车型不到20个,平均每款年产10万台。

“新势力”年销量不过十几万台,同时上四五个车型,且既有SUV又有轿车。2023年,理想三款车总销量大概率超过30万台,平均每款10万台,利润率还有提高空间。

2)单车毛利超特斯拉

2021年Q3,理想ONE单车毛利润达6.2万元、毛利润率21.1%;随后几个季度单车售价还往上抬了抬,2022年Q1达到29.3万/台,单车毛利润6.6万、毛利润率22.4%。

2022年Q3,毛利润率跌至12%。完成新老交替后,毛利润率在Q3回到20%。

2023年Q1,理想单车售价34.9万、单车毛利润6.9万、毛利润率19.8%。

特斯拉最近披露,2022年Q2单车售价32万(人民币)、单车毛利润6.2万(人民币)、毛利润率19.3%。

3)年度盈利可期

蓝色折线代表毛利润率、彩色堆叠桩代表费用率,蓝色淹没彩色才得获得经营利润。

理想毛利润率领先、费用率得到控制,在三家当中处境最好。另外两家毛利润连研发费用都覆盖不了,扭亏遥遥无期。

理想毛利润金额单边上扬,2022年达88亿。蔚来2021年毛利润冲高到68亿、2022年回落到51亿。小鹏毛利润垫底,2022年为31亿。

2020年理想研发费用11亿,约为蔚来、小鹏的二分之一。2022年,理想研发费用暴涨至68亿,比2020年高516%,超越小鹏但仍远低于蔚来。

2020年理想市场/行政费用11亿,不到蔚来的三分之一、小鹏的二分之一。2022年,理想市场/行政费用增至57亿,比2020年高406%,但仍远低于蔚来、小鹏。

三家当中,理想毛利润最高、费用最低。季度亏损率收窄,间或盈利,年度盈利指日可待——

2021年Q4,理想经营利润2410万、首次实现季度盈利;2022年Q4,经营亏损1.34亿,亏损率0.8%;2023年Q1,理想经营利润4.05亿,利润率2.1%。2023年大概率实现全年盈利。

理想的信条是:可花可不花的钱不花,可做可不做的事不做。

蔚来是另一个极端:可花可不花的钱拼命花,可做可不做事不计成本做。

在前景、路径不甚明朗的情况下,理想几乎没有白花一分钱,做到对股东负责。

理想该“换挡”了

理想是善于选择挡位的赛车手。别家挂一挡,哼哧哼哧“爬”,理想二挡起步。别家好不容易升到二挡,理想挂三挡一骑绝尘。

但是,赛车手不可能只升挡不降挡,高挡位行驶车速快但牵引力不足,应该在适当的时候降挡。

有句老话不知出处:总是选择最容易走的路,最后无路可走。

比亚迪总是选择最难走的路,造了几百万燃油车,自产动力电池、造芯片……蔚来善于造势,从纽北赛道跑圈到超级烧钱的体验中心,从“海底捞式变态服务”到充电/换电网络……小鹏以智能辅助驾驶为主要卖点……

理想的选择很机智,不花哨,成就斐然。比如只有SUV、没有轿车,只有增程、没有纯电。2023年4月上海车展,理想公布的2025年产品矩阵:1款旗舰、5款增程、5款纯电。除L7、L8、L9,其余8款只在PPT里露过面。

集中资源打造爆款,避免研发、制造、服务的摊子铺得过大、战线太长。所以,理想从一开始就是三家当中经济效益最好的。

但只凭两三款SUV无法包打天下。PPT里的5款纯电动车型是理想中长期成功的关键。

目前纯电动车已被先行者定义,理想要再次另辟蹊径,不能沿着前人的“车辙”走。

高压快充、服务网络、高阶辅助驾驶……这些都不独有的撒手锏但必须有,省下的钱要花出去。

理想该换挡了,油耗肯定会上去,希望车速不要慢下来。

*以上分析仅供参考,不构成任何投资建议