前两天,“钟薛高老林”直播间,一名白衣女主播正介绍产品,突然身体开始不受控制左右摇晃,身体失去平衡向下倒去。

网上一度传出女主播“猝死”的传闻。

当然,事后发现是虚惊一场,女主播休息后恢复正常,并前往医院检查了身体。

这些年来,由于人们工作强度大,精神压力大,由于猝死而去世的人越来越多。“钟薛高”直播间女主播的遭遇,也再次引发人们对这一现象的关注。

在意外险领域,由于“猝死”引发的纠纷也是越来越多。

究其原因,是因为中国保险行业协会与中国医师协会对“猝死”并没有明确的定义,导致各家保险公司对“猝死”定义模糊不清,甚至不做定义。

“呼吸心跳骤停”引发的纠纷

近日,澎湃新闻报道,王先生的母亲从2017年开始,就为他父亲在中国人寿安化县支公司每年投保人身意外险,,每年保费2590元。

2024年4月,他父亲在与人发生争执的过程中去世,安化县人民医院开具的死亡证明显示,老人死亡原因为“呼吸心跳骤停”。

王先生说,之后他们及时向中国人寿安化县支公司告知情况。当时,公司并未对死亡原因提出异议,也未派理赔员到达现场。

4月18日,家属到中国人寿安化县支公司办理理赔业务。中国人寿安化县支公司方面提出因为死因“呼吸心跳骤停”是猝死,属于疾病身故,所以不能按意外身故赔付。

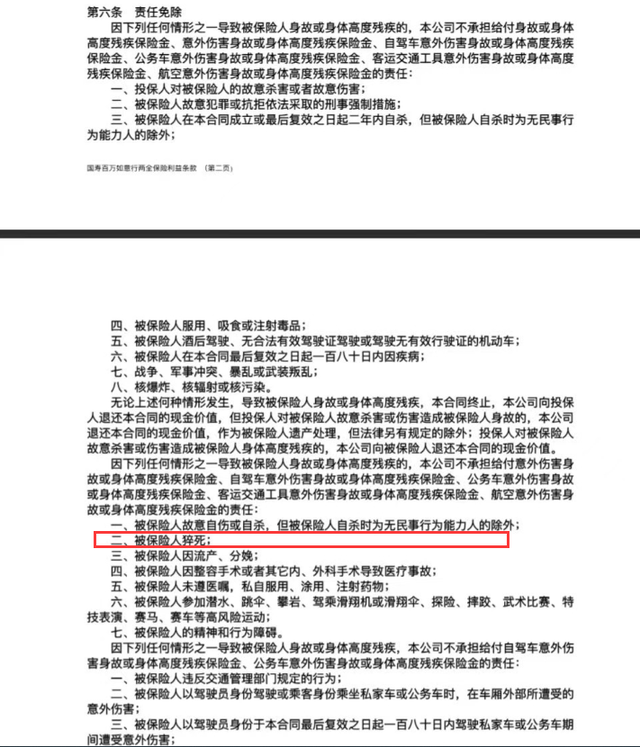

王先生父亲投保的是中国人寿的《国寿百万如意行两全保险》,责任免除条款显示,因猝死导致被保险人身故或身体高度残疾时,中国人寿安化县支公司可以不承担给付意外伤害身故或身体高度残疾保险金。

王先生一方认为自己父亲原本身体挺好,这属于意外死亡;而保险公司认为老人死因属“猝死”,为疾病身故,不能按意外身故赔付。

王先生称,5月份,他向金融消费者保护服务平台反映上述情况后,中国人寿安化县支公司联系他,称愿意支付5万元的赔偿,他表示并不接受。

6月份,他再次向金融消费者保护服务平台反映前述情况,保险公司联系他,称可以打官司进行解决,希望他不要再继续投诉。

接下来,双方对簿公堂估计在所难免。

“猝死”,究竟算不算意外死亡?

医院出具的死亡原因是“呼吸心跳骤停”,这算不算“猝死”?

一般来说,呼吸心跳骤停可能会导致“猝死”,但不是“猝死”的唯一原因。

即使如保险公司所说,王先生父亲死亡原因是“猝死”,保险公司一定可以免责吗?

到了法院,判决结果可谓五花八门。

有的判保险公司可以不担责,有的则判保险公司应该担责。

有的官司甚至打到了最高院。

可见,这类官司的复杂程度。

究其原因,就是“猝死”没有一个准确的医学定义。

以下几个观点均来自真实的法院判决案例。

观点一:

“猝死”只是一种死亡方式,不是一种疾病。

此案例中,张某和朋友唱卡拉ok、喝啤酒后回家睡觉,次日凌晨被发现死亡。《司法鉴定意见书》认定张某属于“猝死”,并排除了机械性暴力作用致死,但无法查明死亡的原因。

法院认为,疾病可以导致“猝死”,不是疾病也可以导致“猝死”。所以,如果无法排除其他非“外来的”因素,那么就无法排除是否属于意外死亡。

保险公司应当就猝死不属于意外伤害事件举证证明。如果保险公司并未提供相应证明,保险公司应当赔偿。

观点二:

格式合同未对“猝死”作出明确界定。

穆某在朋友家中就餐,上卫生间过程中不慎倒地,经医院抢救无效后死亡。

穆某的家人要求保险公司以人身意外伤害险赔偿,保险公司拒绝赔偿,理由是穆某死因系猝死,不符合保单中“意外伤害死亡”的范畴。

法院认为,保险公司与穆某签订的是格式合同,其中对“猝死”的定义并未作出明确界定,保险公司未提供证据证实其已经对“猝死”含义及涵盖范围向投保人作出解释。同时也无证据证实其就免除保险责任的条款向被保险人尽到了明确说明义务,应当承担举证不能的法律后果。

观点三:

符合“疾病猝死”,保险公司不担责。

赵某在户外施工间隙休息时,突然倒地、丧失意识,抢救无效死亡,医学死亡证明书记载死亡原因为“猝死”。

当然,最后赵某的家属把保险公司告上法院,一方认为是“非病理性猝死”,属于意外死亡,保险公司认为是“猝死”,不属于意外死亡。

在这个官司中,赵某的家属提出了“非病理性猝死”概念。

法院认为,“谁主张,谁举证”,家属主张“非病理性猝死”,就应该进行举证,不能要求保险公司举证是“病理性猝死”。

而且,法院认为,投保的保险只保意外死亡,而不是所有“死亡情形”都赔。保险公司不能直接见证或者旁观死亡,因此不能因为保险公司不能证明是“疾病死亡”,就是“发生意外事故死亡”。

最后法院驳回了赵某家属的诉求。

“病理性猝死”与“非病理性猝死”

根据一般医学分类,猝死可以分心源性猝死和非心源性猝死,并没有“非病理性猝死”概念。

那么这一概念哪里来的呢?

赵某的家属确实也不是凭空杜撰。

2004年5月,原保监会发布《关于印发人身保险条款存在问题示例的通知》第二十四条:

对“意外伤害”的释义为“指遭受外来的、非本意的、突然(突发)的、非疾病的使身体受到伤害的客观条件”,未将被保险人因“非病理性猝死”包括在内,而除外责任也不包括该项内容。被保险人发生非病理性猝死后,保险公司往往拒赔,从而引发纠纷。

在这里面出现了“非病理性猝死”这一概念。

在很多法院判决书上,也出现了“病理性猝死”与“非病理性猝死”的划分。

而且,根据《医疗机构管理条例实施细则》第六十条规定,医疗机构为死因不明者出具的《死亡医学证明书》,只作是否死亡的诊断,不作死亡原因的诊断。

这就又为“猝死”是否属于意外死亡,凭添了很多模糊空间。

总而言之,关于“猝死”引发的保险纠纷是越来越多,而法院的判决结果也是千差万别,文章开头中,王先生能否从中国人寿安化县支公司获得理赔?估计也只能等待法院的结果了。

保险公司败诉

保险公司败诉

保险公司胜诉

保险公司胜诉