行业周期筑底关键期,晶科能源董事长李仙德正面回应各类市场关注问题……

文 / NE-SALON新能荟

11月11日,晶科能源召开业绩说明会,董事长李仙德先生通过深入分析行业走势、市场需求以及战略布局,逐一解答行业和市场关注的热点问题,并传递出一个明确的信号:尽管行业面临周期性的波动,但晶科凭借技术创新、全球化布局和产业链一体化等核心优势,有望引领行业渡过当前的挑战,迎接未来的机遇。晶科能源展示出的信心、底气和优势,给这个深冬带来了一股暖流。

01.关于行业走势与未来市场

李仙德认为,当前光伏行业正处于周期底部,产能扩张已从供给侧源头得到控制,预计行业将逐步复苏。未来,没有技术优势、市场能力和资源平台的公司和没有竞争力的产能会淘汰出局,这也是行业去产能的机会。晶科将借助技术创新、降低成本和储能应用等,持续强化综合竞争优势。

此外,晶科预测,2025年全球光伏市场需求将稳中有升,预计增速10-20%。中国市场持续稳定在今年的高位,欧洲市场平稳发展,新兴市场维持高增速,为全球市场增量带来比较强的确定性。

02.关于美国大选与海外产能

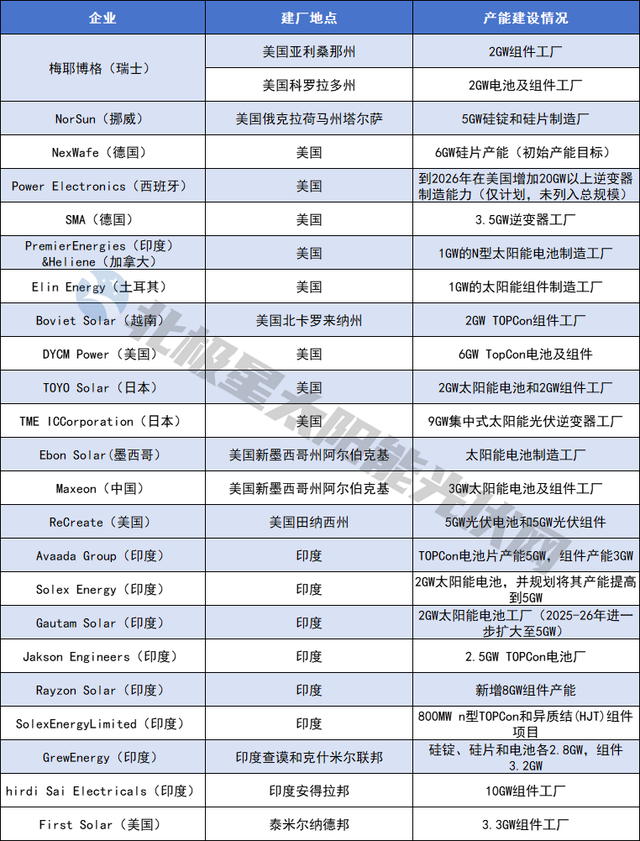

谈及特朗普2.0的海外市场情况,李仙德表明,晶科对美国市场的长期需求持乐观态度,将利用产品和产能优势,增强在当地市场的影响力和供货能力。目前,公司已在美国投产2GW的组件产能,并有望在年底前完成产能爬坡,预计明年将有所放量,在美国本土制造的品牌,将有利于市场的扩张和提升市占率。

此外,在沙特的10GW高效电池组件产能项目目前在推动执行阶段,计划明年上半年相关基础设施动工建设,预计26年上半年达产。

03.关于价格上涨与减产问题

李仙德对当前光伏组件产品价格发表了见解,认为从近期市场招投标和报价来看,光伏组件价格已显露明显回升迹象。鉴于当前组件成本在光伏系统中的占比较以往更低,因此即使价格上涨,对电站投资的影响也相对有限。此外,在过去两年行业经历了一定的波动之后,国内订单更多地采用了浮动定价机制。这种机制使得在产业链价格出现上涨或下跌时,订单价格能够进行相应的调整,从而为市场参与者提供了更多的灵活性。

面对行业下行市场,晶科已采取合理措施调整各环节开工率。其中,组件开工率高于行业平均水平,N型电池开工率维持合理高位,硅片环节采取自产和外采相结合的策略改善综合成本。预计到2024年底,硅片、电池、组件的年化设计产能分别调整为120GW、95GW、130GW。同时,三季度组件库存减少超40亿的主要原因,是公司经营效率大幅提升的结果。

04.关于技术路线与竞争优势

李仙德表示,晶科将持续加大在LECO技术、钝化与细栅金属化等关键技术领域的投入。预计在未来三年内,TOPCon技术将保持年均0.5个百分点的效率提升,进一步巩固其在光伏技术中的主流地位。而BC技术则更适宜于分布式光伏的单面应用场景。

TOPCon三代产品达到最高功率670W的关键,得益于HOT4.0技术平台的应用,该平台集成了HCP、MAX等创新技术,有效提升了产品的效率和双面发电性能。晶科将持续加大研发力度,通过技术创新来降低成本,确保行业领先地位。

结语

在国家政策的有力指引和行业内部自救机制的共同作用下,部分处于行业领先地位的企业已经开始展现出明显的复苏迹象,逐步回归稳健的发展轨道。在市场调整期,这些企业注重与供应链上下游的协同合作,通过建立更加紧密的合作关系,提升整个供应链的稳定性和响应速度,从而在面对市场波动时能够更加灵活地调整生产和供应策略,保持了业务的连续性和竞争力,同时通过积极的策略调整、技术革新和海外市场拓展,有效应对了行业面临的风险。龙头企业的稳健发展不仅对自身意义重大,更是对整个光伏行业的稳定和发展起到了关键的推动作用。来源:NE-SALON新能荟LY