退休后每月领取的养老金,是劳动人民一生劳动换来的安逸生活的保障。然而,不同的参保方式会导致养老金存在一些差异。

网上,一网友发帖说,自己交了16.5年的灵活就业社保,总缴费有24万多。但是他退休后,每月领到的养老金只有2427元。

从网友的这个描述来看,他应该是感觉自己的总缴费金额还比较高,但是到手的退休金有点少。

确实,这个金额看起来,与一般职工退休后的收入相比相差甚远。

那到底是什么造成的差异呢?

这就要从灵活就业缴费和职工社保的不同说起了。

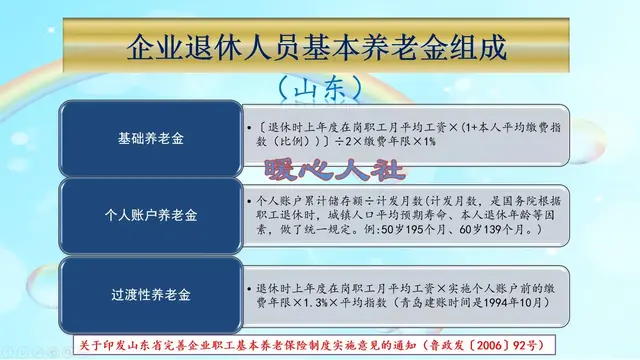

首先,灵活就业和企业保险的费率不同。

灵活就业人员每月的养老保险费率是20%,全部由个人缴纳。而职工社保是由员工和企业共同缴纳的,个人交8%,公司交20%。

因此,如果是相同的缴费基数,灵活就业人员每月缴纳的费用,要远远超过企业员工个人缴纳的部分。

其次,一般灵活就业人员为了减轻负担,往往选择最低档进行缴纳。

在一些福利好的企业,还有体制内单位,往往缴纳基数会比较高,所以退休时拿得也更多。

但灵活就业就不同了,很多人为了减轻负担,往往都会选择最低档缴费,退休后肯定拿得也不高。

最后,灵活就业保险的缴费年限有 15 年和 25 年两种。

网友选择的是 15 年,这也是导致养老金偏低的重要原因。

而企业职工的社保,一般来说和工龄相等,大部分人的工龄都会在20多年,30多年,甚至有40多年的。

所以,拿得多也是非常正常的事情了。

如果恰好你不是稳定工作,也不是体制单位内,但又想以后退休后拿到高一点的退休工资,应该怎么办呢?

第一、选择合适的缴费档次。

随着经济条件的改善,可以适当选择更高的缴费档次。

缴费基数越高,最后的养老金也就越高。

虽然短期可能负担重一些,但从长远来看,退休生活会更加有保障。

当然,也要考虑自己的实际经济情况,不要操之过急。

此外,也尽量选择在大城市参加灵活就业社保,这样可以享受较高的社保待遇。

第二、选择更长的缴费年限。

网友目前选择的是 15 年年限制,在条件允许的情况下,可以选择25年缴费。

缴费时间越长,积累的养老金也就越多。

所以,延长缴费年限,可以更有效地提高退休收入。

第三、提前规划退休生活。

无论是灵活就业,还是企业职工,都要提前规划自己的退休生活。

除了社保之外,还可以通过储蓄、投资理财等方式来实现多渠道积累养老金。

同时,还要控制日常生活开支,养成储蓄的好习惯。只有做好全方位的规划,才能过上无忧的退休生活。

其实不管属于哪种就业类型,都要重视社保养老金的缴存。而对于灵活就业人员来说,更应该充分了解保险制度,选择符合自身实际的缴费方案。

当然,随着社会的进步,这种制度差异正在缩小,各地也在推进多层的养老体系,让不同群体都能享受到基本的养老保障。

总共才交24万,一年就拿回3万,然后每一年还长,这都不满足,人的贪欲是无止境的[笑着哭]

不怕领得少,就怕走得早。

一年3万,8年就回本了,你还想咋的

比想象的多。

16年工龄,2427元已经很高了。四川的会,100%引费,估计不到两千元。60%的话(没有独生子女费)也就1300元都不到。

正常百分之60交费,15年退休工资不超1200.你这是百分之百交费,2千4应该没问题

24万,每天的利息是24元。一月900元,关键本金还是自己的[点赞]

大部分15年一千退休工资

仅?才交了17年,人家工龄都是三十多年比你多一倍,另外,一个月2400,一年就是29000元,8年就回本了,那时候你才68岁,现在人活到80多很正常,你算算是亏还是赚?

超过百分之十的收益,还是不错的。

我交了三十一年养老,退休时才领一仟八佰多

交的年份太短了

基本养老金就不应该设置这么多条款,应该一视同仁,那些想多拿退休金的,可以另外去买商业险。

我交了18年,个人账户也才6万多

养老保险只有16万左右,其它都是医疗保险,按你一年3万而且还要加,5年多就挣回来了。难道不好吗?

24万16年,按年化利率3%算本息大概是30万,能活到七十岁就回本了,后面是赚的

幸福的退休生活

所以说一定要活到75岁才回本!

很正常,谁让你不把24万存银行

哪个城市

只缴17年,二千四百多不少了!本人三十三年缴费才二千八百。

九年回本[捂脸哭]十年稳赚[得瑟]

我工龄29年,退休工资才2100

坐标青岛我33年退休金才2千5⃣️,你是哪个城市这么高?而且还是灵活就业?别在这胡说八道哈。把证据拿出来让我们看看。

没事没事

这样子要保证退休后10年还活着才能回本啊!

666

可以不交拿这个钱去投资,然后血本无归,自媒体又不想交养老金又想拿多退休金,贼恶毒

个人帐户也就六七万元

养老金个人账户的钱在哪里查看?

我42年工龄,那应该领多少?

什么地方交费基数这么高,16.5年交费24万?

有命拿到回本就赚了

就看有没有那个长命了

我交了30年,退休时2000多,不到21000,职工社保[笑着哭]