降了!存量房贷利率终于要降了!

而且,下降幅度还不小,不少朋友纠结,还要不要提前还贷?

今天,咱们就来聊聊这个问题~

01

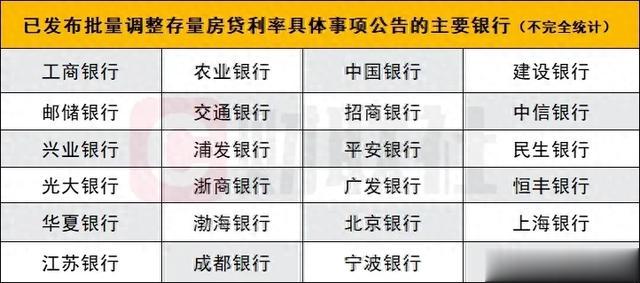

这几天,包括工、农、中、建在内的上百家银行,陆续公布了存量房贷利率下调的细则。

其中,大家最关心的,当属房贷调整的幅度,一句话

——绝大部分人的房贷利率,会统一下调为LPR-30BP。

(以下情况例外:1、北上深的二套房贷,下调幅度少一些,部分下调为LPR-25点,部分是LPR-5点;2、房贷利率已经低于“LPR-30BP”的,不参与此次调整;3、商铺、办公等商业性质的房子不参与此次调整。)

时间上,这个月底前会全部调整完毕。

操作上,也很人性化,不用跑网点、不用交材料,银行后台会直接调,省心省力。

月底前,大家登录手机银行APP的贷款窗口,应该就能查到自己的房贷利率有更新。

不过,到时大家和身边有房贷的朋友对照会发现,不同人的利率还是会有差异,分为3.9%、3.65%、3.55%三个档。

既然是统一降低到LPR-30BP,为什么会分为3个不同的档呢?

关于这一点,展开解释一下。

我们的房贷利率组成,包括两部分LPR+BP。

一、先说BP

BP就是加点,是我们买房的时候,按揭贷款合同里约定死的,1个BP就是0.01%,-30BP也就是-0.3%。

前些年上车的购房者,加点一般是0,甚至更多。

这次央行破例,要求下属的商业银行们同意把这个“死数”统一调整为-30BP,等于是要求商业银行把已经吃进去的吐出来,属于是切切实实的让利、大赦天下了。

总之,月底前,大部分人的房贷加点都会变成-0.3%。

二、再看LPR

我们的利率之所以有差别,表现为3个档,原因就在LPR上。

LPR是政策利率,央行每个月20号调整一次。今年以来,LPR政策利率在2月和7月份下调了两次,如下图:

年初时,LPR是4.2%;

2月份下调了35BP,调整为3.95%;

7月份下调了10BP,调整为3.85%。

虽然LPR政策利率下调了两次,但不会马上体现在我们的房贷利率上。

原因在于,我们的房贷对应的LPR,每年只有一次调整机会,这个调整日,就是“房贷重定价日”。

通常,这个“房贷重定价日”,为次年的1月1日,或贷款发放日。

1、对于“房贷重定价日”为次年1月1日的:现在所适用的LPR,依然是年初的4.2%。

对于今年LPR政策利率的下调,要明年1月1日才能享受。

对于这部分人而言,月底前房贷利率会统一先变成3.9%(4.2%-30BP),明年1月1日才会变成3.55%(3.85%-30BP)。

当然,如果今年剩余的三个月里,LPR政策利率再调整,也会在明年1月1日时体现出来。

比如,未来三个月LPR政策利率累计又下调了20BP,那明年1月1日时,房贷利率就会变成新的LPR-30BP=(当前LPR政策利率3.85%-20BP)-30BP=3.35%。

2、对于“房贷重定价日”为贷款发放日的,情况会更复杂一些。

根据贷款发放日的时间不同,可以分为三类,见下图。

——贷款发放日,也就是重定价日处于第一区间的,适用LPR为4.2%,月底调整后为3.9%;

——重定价日处于第二区间的,适用LPR为3.95%,月底调整后为3.65%;

——重定价日处于第三区间的,适用LPR为3.85%,月底调整后为3.55%。

同样,如果后续LPR政策利率再调整,也要等到明年的贷款发放日才能一并享受了。

简单总结,就是两步走。

第一步,10月底之前先下调BP;第二步,贷款重定价日时,同步到最新的LPR。

另外,有个彩蛋,公积金利率也会在明年1月1日下调。

这次政策还有一个变化,那就是允许大家跟银行协商,更改“房贷重定价日”的周期。

也就是说,以后不用只能一年才能调整一次了,可以申请半年一次、一季度一次等等。

这样一来,大家可以尽早同步到LPR政策利率的更新。

未来的存、贷款利率大概率还是下行的,因此,把重定价日的周期缩短,可以及早同步利率的下调,也是不错的选择。

绝大部分人买房都会做按揭,如何正确使用按揭,可以看文章《这样买房,多赚200万》

02

通过前面的分析,大家应该也发现了,这次房贷利率下调的力度还是比较可观的。

3.55%的利率,相比于前几年4字头、甚至5字头的房贷利率,确实低了不少。

“房奴”们的还贷压力,得到了切切实实的减轻~

那么,房贷利率都这么低了,还要不要提前还贷呢?

关于这件事,我是这么看的。

首先,看风险偏好。

如果你是一个投资小白,而且非常厌恶风险和波动,投资也只考虑银行存款之类的稳健品种,那提前还贷依然是个不错的选择。

试想,你手头上有100万,存银行,5年定期,一年利息才1万8。

可是,如果你提前还贷,一年可以省下3.55%,也就是3.55万的利息。

哪个划算,一目了然。

但是,一定要清楚,做任何事都是有成本的。

提前还贷,等于消耗手上的现金,来换取1%-2%的利息套利,这里面付出的是机会成本。

具体而言,就是错失了未来以现金捕捉优质资产的机会,以后,再有什么资产暴涨的机会,就与你无关了。

——行话讲,就是“踏空”。

相反,如果你并不厌恶风险和波动,喜欢追求更高的收益,不愿意错过一些风口性的机会,那手上留有一些现金,一定是利大于弊的。

就拿最近爆火的股市来说吧,国庆前大A迎来了一波暴力上涨,如果你手上的钱没有用于提前还贷,而是在2700点时抄底了A股。

拿到今天,也能赚个20%,哪怕涨到3000点时入场,现在大概3300点,也能有10%左右的收益。

一次机会把握住,可能10年的房贷利息差都赚回来了。

所以,对于比较进取的投资者,手上最好还是留一些闲钱,免得在机会来临时,手上没有资金可用。

除了风险偏好,还有一点就是取决于对经济的预期。

简单来说,就是你预期未来是通胀还是通缩。

如果预期未来通缩,那提前还贷,没毛病。

因为通缩之下,所有人都不投资,不消费,经济活动放缓。创业吧,市场上做啥买卖都亏钱;投资吧,买啥啥跌…

这时候,提前还贷,相当于做了一笔明显高于市场平均收益水平的理财,自然是对的。

相反,如果预期未来通胀,就不应提前还贷,因为通胀之下,搞钱的方式就太多了。

投资、创业、理财…各种“以钱搞钱”的收益率会普遍上行,超过房贷利率的投资机会大把,只有留着钱才能抓住这些机会。

一旦提前还贷,手上没钱,啥风口也跟你没关系了。

那么,我们是通胀还是通缩呢?

我的观点是,最近2-3年,我们非常接近于,或者说就是TS。

不管是我们的体感,还是拉胯的CPI数据,都告诉我们这一点。

但是,从今年9月19日美联储进入降息周期之后,我们迎来了一个“抵抗通缩”的重要关口。

大家应该也发现了,最近,各路媒体都在报道国家的利好政策,从央妈到财爸,发布会一个接一个,政策一个比一个劲爆…

从降息降准到买卖国债,从呵护楼市到支持股市,再到地方化债…

高层正在不遗余力的甩出大招,目的就是要重新实现再通胀、资产价格复苏的目标。

可以说,我们正处于一个非常关键的节点,拐点可能一触即发。

在城市分化加剧的今天,哪些城市可以买,哪些城市不能买?我们基于居民杠杆率和库存等关键数据,对20个超特大城市进行了梳理,具体可以看文章《杠杆背后的秘密,中国20城供需关系分析~》

03

文章至此,想必大家也清晰了。

是否提前还贷,一定是因人而异的。

因为同样是3.55%的房贷利率,对A来说高,对B来说却可能是低的。

原因在于,B有能力,或者说有信心,可以投资到高于3.55%的资产。

而对于保守的A来说,风险永远是考虑的第一因素。

所以,提前还贷与否,取决于自己的投资能力、风险偏好,以及对未来中国经济的信心。

而不同选择之下的财富走向,其实是每个人在为自己的认知买单罢了!

为什么不要,你还想干啥