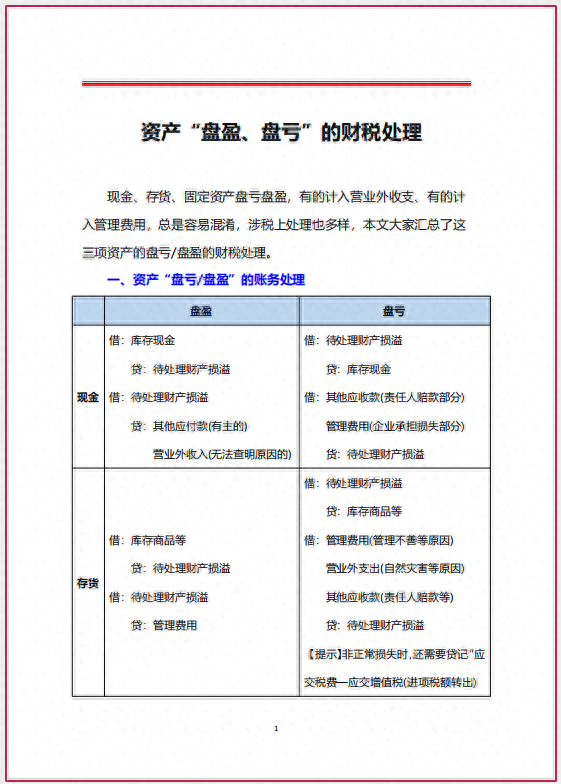

企业会计在做会计核算过程中,有太多业务的会计核算,都会把会计科目搞混淆了。比如,现金、存货、固定资产等的盘亏盘盈账务处理,因为这些业务要根据不同情况,来判断是计入营业外支出还是管理费用,实务中有不少财务会计对这几个业务的会计核算不确定,今天我们就在这里跟各位财务会计人员汇总了一份资产盘盈盘亏的财税处理,有争议的,下面涉及的资产盘盈盘亏的会计分录可以拿走直接套用。

资产盘盈盘亏的财税处理

看到这里,上述便是完整版资产盘盈盘亏的账务处理内容了,存有疑问的,可以把上面的全套分录收藏备用。

企业会计在做会计核算过程中,有太多业务的会计核算,都会把会计科目搞混淆了。比如,现金、存货、固定资产等的盘亏盘盈账务处理,因为这些业务要根据不同情况,来判断是计入营业外支出还是管理费用,实务中有不少财务会计对这几个业务的会计核算不确定,今天我们就在这里跟各位财务会计人员汇总了一份资产盘盈盘亏的财税处理,有争议的,下面涉及的资产盘盈盘亏的会计分录可以拿走直接套用。

资产盘盈盘亏的财税处理看到这里,上述便是完整版资产盘盈盘亏的账务处理内容了,存有疑问的,可以把上面的全套分录收藏备用。