新股IPO研究——新股申购——新股估值分析——新股卡片——新股挖掘机

注释:1、公司数据来源于公司招股意向书;2、行业及其他数据来源于同花顺、东方财富;3、公司估值区间受公司质地和市场偏好、风险情绪等多重因素影响,此估值区间仅从上市前几日市场炒作角度考虑,不可作为长期价值评估、买入及持股依据;4、公司长期价值与其所在行业、公司发展及治理有关,会随着相关因素变化而变化;5、长期价值方面:一般关注<长期关注<重点跟踪;6、建议申购认为获利期望大于零概率在85%以上,谨慎申购认为概率在60%-80%,放弃申购认为概率小于50%。7、投资有风险,内容仅供参考;

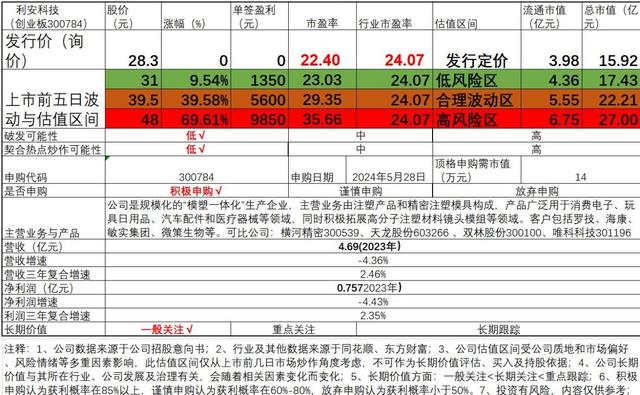

申购意见:

考虑积极申购。公司主要从事注塑产品以及精密注塑模具的研发、生产和销售。发行定价方面公司发行估值略低于行业估值,行业整体估值一般,可比公司的业务有差异。公司规模尚小,看点不多,从纯基本面角度市场溢价不高,但考虑到公司流通盘很小,纯情绪和流动性资金驱动角度,考虑积极申购,预期每签获利在1350至9850元,中位值5600元。(近期暂停限售股融券出借,同时市场新股发行频率明显下降,由原来每周10-12家,下降到当前的每周1-3家,发行趋严次新板块热度有所上升,整体溢价提高。)

点评:

公司是集产品工业设计、精密模具设计、制造、注塑、喷涂以及组装等于一体的专业精密制造企业,主营业务由注塑产品和精密注塑模具构成,主要产品广泛应用于消费电子、玩具日用品、汽车配件和医疗器械等领域,同时正积极向高分子注塑材料镜头模组等领域开拓,客户主要包括罗技集团、海康集团、SpinMaster、物产中大集团、普瑞均胜、敏实集团、微策生物、艾康生物等。长期价值角度,公司整体在细分行业领域内规模不大,目前整体业务辨识度和可预期空间一般,未来增长看点不明确,近年增速放缓。长期一般关注。