成立 12 年的七牛云正在冲击在香港上市。

日前,七牛云更新在港上市招股书,并披露公司 2023 年度的最新业绩。

清明节假期,抽时间仔细看了一下七牛云的招股书。

看完招股书后的整体感觉:至少在2020-2023 年的 4 年间,七牛云发展并不容易。

目前,七牛云公司员工规模 400 人左右;营收上波动起伏,2023 年实现了约 16% 的增长;毛利率基本稳定在 20%左右,核心业务一直处于运营亏损状态。

过去12 年,七牛云累计拿到了累计约2.6 亿美元的融资,但是代价也不小。许式伟等创始团队的持股比例已经降至大约 24% 左右,也没有超级投票权,整个公司属于无控股股东的状态。

此外,由于核心业务的造血能力有限,至今七牛云的现金流都处在一个捉襟见肘的状态。目前账上的现金流大概有 1.66 亿元,比较好的征兆是 2023 年的经营现金流净流出额已经大幅收窄至 380 万元。

根据招股书,七牛云目前比较急迫的事情是在 2024 年年内完成上市。

业绩不瘟不火

七牛云的产品及服务主要包括MPaaS(音视频平台即服务)产品以及APaaS(应用平台即服务)解决方案两大板块。

其中,MPaaS产品又细分为专有内容分发网络“QCDN”、对象存储平台“Kodo”、互动直播产品及智媒数据分析平台“Dora”,服务对象是开发能力强、需求较为灵活的客户。

APaaS解决方案则是基于MPaaS,利用其低代码平台的场景化音视频解决方案,部署简单,使客户可快速调用不同功能。

根据最新的招股书,2021年至2023年,七牛云的收入分别为14.71亿元、11.47亿元、13.34亿元,整体毛利率保持在 20% 左右,同期亏损分别为-2.20亿元、-2.13亿元、-3.24亿元。

按照业务分类,七牛云的MPaaS产品以及APaaS产品的在整体营收中的占比为 94%。

MPaaS 业务进一步细分产品线的营收中,QCDN 和 KODO 云存储是其中的核心部分,两者业务的占比为90% 以上。

APaaS业务中视频营销、社交娱乐两大应用场景的占比也在 90% 以上。

客户数方面,2021年2023年,七牛云MPaaS客户数分别为68808人、83970人、92480人,逐年增加,但MPaaS客户的平均贡献则处于一个下滑状态。此外,MPaaS客户的保留率于2021年、2022年 及2023年分别为72.1%、72.5%及67.6%。

APaaS客戶平均贡献则增长较快,2023 年为人民币 108340 元。APaaS客户数量由2021年的1319名增至2022年的1,967名,进一步增至2023年的2597名。

按照服务交付的方式来分类,七牛云公有云的营收还是占大头的。2023 年的公有云占比为 77.6%,私有云占比为 22.4%。

CDN 业务占比太高

过去几年,七牛云的毛利率维持在20%。

坦白而言,对于一家云服务厂商而言,这个毛利率水平是非常低的,而且在这样的毛利之下,要实现正向的运营利润其实是非常难的。

从七牛云成本构成上,我们可以看到,网络带宽、服务器及存储、数据中心机柜的成本占据了大头,合计为 85% 左右,而且 3 年来的占比变化不大。

通常而言,服务器及存储成本是会逐渐降低的。因为七牛云主要从云厂商采购资源,因此这部分的成本占比看上去也是在下降的。

但是成本占比 60% 以上的宽带成本其实是降不下去的。

七牛云QCDN 服务大量使用网络和宽带资源,这个 CDN 业务的营收在七牛云整体业务营收中的占比在40%-50%之间。因此,某种程度上,还可以把七牛云当做一家 CDN 业务为主的公司来估值。

CDN 业务在国内的竞争非常激烈,由于基本上没什么差异,毛利率基本上也很难提升,30% 差不多就是行业天花板了。

因此,七牛云应该想办法尽量降低 QCDN 的相关业务,逐渐提升其他高毛利产品,未来才真正有可能实现运营利润。

当然这又牵扯到了市场竞争的情况。

七牛云在招股书中也列出了自己的主要竞争对手,虽然没点名,但是可以猜得出:A:阿里云 B:腾讯云 C:百度 D:声网(Agora) 。

如果产品上没有突出的差异化能力,又没有办法做到低成本,还没有钱投入做研发,七牛云拿什么跟阿里云、腾讯云、百度等企业进行长期竞争?

希望七牛云路演的时候,投资者们好好追问一下这个问题。这其实牵扯到对七牛云的估值,而且是一个非常关键的问题。

分散的股权

过去的 12 年里,七牛云其实颇受资本青睐。自2012年至2020年,公司先后完成了A、B、C-1、C-2、D、E-1、E-2、F-1、F-2系列6轮9次融资。

伴随多次融资,但是七牛云的股权也出现了很大的变化。

截至目前,七牛云创始人许式伟透过DreamGalaxy 控制已发行股本总额的约17.96% ;淘宝中国持有已发行股本总额的约17.69%,为最大外部投资方。

云锋基金旗下Magic Logistics Investment Limited持股12.44%;经纬创投、启明创投、永禄控股则分别持有7.97%、 6.83% 、7.32% 的股份,亦为主要机构投资方。

根据上市规则,七牛云并无控股股东。

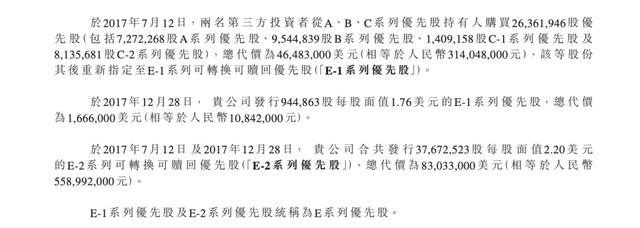

七牛云发展过程中,于2017 年7 约获得阿里(淘宝中国)和云锋基金投资。当时阿里(淘宝中国)和云锋基金还让前面的一些股东套现了 4648.3 万美元,并向七牛云投资 8469.9 万美元获得了 E 系列优先股。

这笔投资当然也为阿里云带来了一个公有云大客户。不过,七牛云最近 3 年开始大量减少在阿里云的采购。2024 年和 2025 年,双方约定的采购上限将为 8000 万元。

如今阿里集团在审视过往进行的投资,待到七牛云上市后,很有可能会逐渐减持。而这可能是七牛云上市后,股价必须要面对的一个巨大压力。至于股价走势,可参考商汤科技。

估值该怎么算?

2021年,七牛云曾向美国证监会递交招股书,拟纳斯达克上市,后于2022年9月份自愿撤回上市申请。

2023年6月,七牛云首次向港交所递表,寻求在香港上市。2024 年3月18日,七牛云再次向港交所主板提交上市申请书。

七牛云着急上市,大概率跟优先股的投资机构们到了退出时刻。风险投资基金的退出期通常为7-10年。

按照通常的风险投资协议,如果不能上市,七牛云的管理团队可能面临回购压力。

实际上根据招股书披露的信息,七牛云在2023年6月26日,与A系列至F系列优先股持有人签订协议终止附于可转换可赎回优先股的赎回权。但是条件是在 2025 年 1 月 1 日前完成港交所上市。

而如果不能成功上市,回购协议再度恢复生效。赎回价为原始投资额的200%(就A系列投资者而言)、原始投资额的150%(就B至E系列投资者而言)及原始投资额的140%(就F系列投资者而言)。

就如今七牛云的财务状况,根本也无力回购,因此完成上市可能是唯一选择。

按照 2018 年 10月至 2019 年 10 月完成的 F 轮融资计算,七牛云的估值为 6.8 亿美元。

但是以现有的业绩去上市,以及面临的市场竞争,长远看,公开市场给予的估值大概率会远低于这个估值。

参考在美国上市的声网母公司Agora(七牛云眼里的竞争对手 D),虽然该公司上市后有了一波行情,但是目前市值仅有 2.35 亿美元,还大幅低于Agora 持有的现金等资产。(截至2023年12月31日,该数据为 3.72 亿美元。)

对于上市融资后的计划,七牛云在招股书表示,本次融资将主要用于扩大市场占有率及客户群;提升销售能力;发展海外业务;增强研发能力及技术基础设施;潜在收购机会等。

但是看完具体的融资用途之后,感觉七牛云指定的计划还蛮实在的,基本就是要花钱招聘销售、研发人员,多条业务线累计要新招聘大约 90 人左右。

招股书透露的七牛云确实发展不那么顺畅,业务也不是那么性感,家底也不够殷实。

但是七牛云创立至今已经有 12 年了,仍然还活着,当然有它能活下来的道理。

但如果再有选择的机会,很想知道许式伟是不是还会在这条赛道上进行创业。