文件编号:A468/0499

刊发时间:2024年4月30日

从统计分析,深刻理解中国的石油消费

近20多年是中国石油消费快速增长时期,主要推动力量是工业、交通运输和居民生活三大行业,其中工业领域的作用大于交通运输行业。

王能全

作为世界第二大石油消费国和最大的石油进口国,驱动中国石油进口和消费增长的内在原因是什么?未来中国的石油形势将会如何演变?保障石油安全的对策和措施,如何具有针对性并能发挥出应有的效果?要回答好这些问题,就必须对于中国的石油消费形势有清晰的认识和理解,必须找出中国石油消费的内在规律。依据国家统计局发布的数据,以2000年以来的20多年为时间周期,通过统计分析,本文将在理清中国石油消费构成的基础上,努力归纳出中国石油消费可能的内在增长规律及其动力,从而为国家石油安全的政策制订和对策举措,提供较为坚实的数字和科学的基础。

本文的五点主要结论

考虑到本文是一篇万字以上的长篇论文,尤其是文章的主体,即后五部分,都是基于20多年数字的统计对比分析,有9幅图和数据表,文章非常枯燥,阅读时既费时间更费精力。为此,从阅读的友好性考虑,我们特将本文的结论,精炼并概括放在文章的前面,阅读了这一部分的内容,就基本上可以了解本文的核心结论。如有兴趣或希望从专业的角度,进一步了解本文的数据、分析方法、分析过程及其结论,则可以详细地阅读本文后六个部分的内容。

通过20多年数据的统计分析,关于中国石油消费的形势,我们的主要结论有以下五点:

一是,2000年以来的20多年,是中国石油消费增长最迅速的时期,这一期间中国石油消费增长的数量和速度,在世界石油工业史上非常罕见。2023年,中国作为世界上石油消费增量最大国家的地位,仍没有改变。

二是,中国的原油消费,主要用于炼油厂的加工炼制。除原油外,燃料油也是中国炼油厂的重要原料来源。中国炼油厂的实际加工量,高于国家统计局公布的原油加工规模,应包括原油和燃料油两个部分。

三是,汽油、柴油和煤油三大成品油,占中国石油消费的一半以上;如再加上燃料油、液化石油气,则五大石油产品合计超过中国石油消费的三分之二。

四是,工业、交通运输和居民生活三大领域,是中国石油消费的主要构成部分,占石油消费总量的85%左右。其中,工业、交通运输两大行业,既是中国石油消费的主要构成部分,也是中国石油消费增长的主要来源,其中工业领域的作用大于交通领域。

五是,从三大成品油品种看,中国的柴油消费已于2015年达到阶段的高峰,但汽油、煤油的仍处于增长之中,其中煤油消费的增长速度是三大油品中最快的,而且无论是2021年还是2023年的煤油消费数量,都没有恢复到2019年的水平。

关于数据来源和样本时间选取等的说明

依据国家政府部门公布的2023年有关数据,虽然可以从总体上了解当下中国石油形势的概貌,但它不能回答中国石油形势的内在规律和未来长期趋势。为理清中国石油消费的构成,分析总结出中国石油消费的内在增长规律,回答可能的中国石油消费未来长期趋势,其分析的时间周期要有一定的跨度,数据要权威、连续并成体系。

更为重要的是,2020至2022年的三年新冠疫情,很多数据出现了扭曲,从长时间周期的规律角度看,存在着较大的统计学误差,不能据此得出较为科学的结论。

基于以上原则,本文分析采用的数据,主要来源于国家统计局官网中的国家数据网页,部分数据来源于国家有关政府部门、行业协会和行业研究机构等,以及国际上知名的机构和组织。从统计数据看,中国石油消费快速增长,且在全球市场的影响力越来越大,起自2000年。为此,本文分析选取的时间跨度,从2000年开始至2023年,超过20年的时间。

截至目前,国家统计局官网国家数据网页中的有关石油数据,成系统和成体系的,只截至2021年,部分有2023年的数据,但不完整、不成体系,加之新冠疫情的原因,不能用于分析和判断中国石油行业长时间周期的行业规律。因此,本文重点分析选取的样本年,为2019年,即新冠疫情爆发前正常的一年,与此同时,还选取2010年和2021年两个年份的有关数据,作为辅助参考和对比说明之用,以增强结论的科学性和可信度。

在从总体上讨论中国石油消费增长的主要过程之后,从石油行业全产业链考虑,本文的分析顺序为原油和燃料油消费、石油消费、三大成品油消费和液化石油气,力图较为完整、准确地描述出中国石油消费形势的全貌。

2000年以来的20多年是中国石油消费增长最快的时期

中国作为世界第二大石油消费国,起自2003年,中国石油消费高速增长是2000年以后的事,也就是说,中国发展成世界性的石油消费大国,在国际石油市场中的地位和影响力不断提升,只有20多年的时间。

根据英国能源研究所2023年版的《世界能源统计评论》,20世纪60年代,中国的石油消费每天只有20多万桶,在当时的国际石油市场无足轻重。在第一次石油危机爆发时的1973年,中国的石油消费每天首次超过100万桶,仅为105.8万桶/天。20世纪70年代直到1987年,中国的石油消费每天都停留在每天200万桶之下。1988年,中国的石油消费增长到每天超过200万桶,1995年每天超过300万桶,1998年每天超过了400万桶的水平。

进入21世纪后,中国的石油消费迅速增长。从2000年至2023年的间,中国石油消费的增长速度十分惊人。以行业通用的桶/天为计量单位,这24年间中国石油消费年度跨越100万桶/天的计量门槛,一般只用两年左右的时间,短的仅一年时间,这一增长速度应该是世界石油工业史上十分罕见或是绝无仅有的。

2000年,中国石油消费为465.5万桶/天,2002年跨越到500万桶/天的量级,为514.9万桶/天。自此之后,2004年、2006年、2009年和2010年,分别跨越了600万桶/天、700万桶/天、800万桶/天和900万桶/天的门槛,2012年增长到1012.7万桶/天,石油消费跨越了1000万桶/天的门槛。至此,从2000年至2012年的11年间,中国石油消费增长了2.175倍,年均增长速度为6.69%。

2012年跨越1000万桶/天的门槛后,中国的石油消费增长速度未见丝毫的下降,2014年、2016年跨越1100万桶/天和1200万桶/天的大关,2017年、2019年又分别跨越了1300万桶/天、1400万桶的大关达到了1440万桶/天的水平。

如根据国际能源署和欧佩克的统计数据,2023年,中国的石油消费直接跳过了1500万桶/天的水平,跃升至每天1600万桶以上,达到1640万桶/天的水平。

综合英国能源研究所、国际能源署的统计数据,从2000年后的24年,中国的石油消费量每天增加了1174.5万桶/天,增长了3.52倍,年均增长速度为5.63%。2000年,世界石油消费总量为7680.1万桶/天,2023年增长到1.017亿桶/天,24年间增加了2489.9万桶/天,增长了32.42%,年均增长速度仅为1.22%。同期,中国石油消费增长速度是世界的4.6倍,世界石油消费增加量的47.17%、也即是约近一半来源于中国一个国家。

2000年,中国占世界石油消费总量的比重仅为6.12%,而2023年大幅提升到16.12%,翻了2.63倍。2000年,中国排名美国、日本之后,是世界第三大石油消费国,仅仅两年之后的2003年,中国就超越日本成为世界第二大石油消费国。

从统计数据看,2000年以来的24年里,仅2022年,中国的石油消费出现了下降,所有其他年份均为逐年增长。

放在同期国际石油市场的角度对比看,这一期间的中国石油消费增长更加惊人,也更凸显出中国石油市场的重要性。

自1859年现代石油工业诞生以来的160多年里,美国一直是世界第一石油消费大国。但是,美国石油消费的峰值是在2005年达到的,为2080.2万桶/天,自此之后,美国石油消费就没有超过这个水平。2023年,美国石油消费总量为2019万桶/天,比2005年的峰值水平减少了61.2万桶/天,下降了2.94%。

2015年,印度超过日本,成为世界第三大石油消费国。2023年,印度的石油消费总量为548万桶/天,占当年世界的5.38%。自2000年后的24年,印度的石油消费增加了319.3万桶/天,增长了2.39倍,年均增长速度为3.87%。

作为曾经的世界第二大石油消费国,自2003年和2015年分别被中国、印度超越后,日本就一直保持了世界石油消费第四的位置。但是,日本石油消费的峰值是1996年达到的。2000至2023年的24年间,日本的石油消费由554.2万桶/天下降到334万桶/天,减少了220.2万桶/天,下降了39.73%,年均下降的速度为2.18%。

放在全球石油市场、尤其是世界主要石油消费国对比的大背景下,再来看2000至2023年的24年间中国石油消费的增长,可以肯定地说,这20多年,既是中国石油消费增长最快的时期,同时中国也是世界上石油消费增长速度最快和增量最大的国家。

中国原油和燃料油的消费形势

一般来说,石油产业链分为生产、炼制和销售三大环节,其中原油是炼油行业的关键原料来源。从2017年超越美国之后,中国就是世界最大的石油进口国。除大量进口原油外,我国还进口一定数量的成品油,其中燃料油是大头。因此,要深入细致地分析中国石油消费形势,并识别中国的石油安全风险,就有必要对作为原料的中国原油和燃料油的消费和用途进行分析,从而寻找出有针对性的对策措施。

(一)中国原油的消费形势

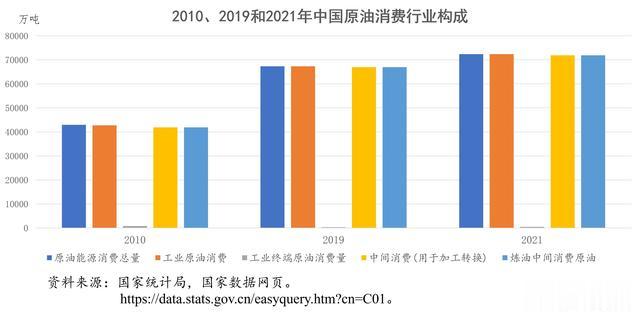

2019年,中国原油的可供应量为68007.50万吨,其中19101.40万吨来源于国内生产,50567.60万吨来源于进口,进口原油占原油可供应总量的74.355%,当年中国还出口了81万吨的原油。

2019年,中国原油的消费量为67268.3万吨,消费原油的行业非常简单,只有两大类:一是,工业行业的原油消费,消费量为67259.10万吨,占比99.986%,也就是说,中国的原油基本上全部用于工业行业的消费;二是,交通运输、仓储和邮政业行业,消费量为9.2万吨,所占比例基本上可以忽略不计,占比仅为0.013%。

进一步细分,2019年,中国用于炼油中间消费的原油,简单地说就是进入炼厂作为原料的原油,为66891.90万吨,占当年原油消费总量的99.44%。此外,当年我国工业终端消费的原油,为326.50万吨;发电中间消费的原油,为16万吨,油田原油损失量为33.8万吨,合计为376.3万吨,占当年原油消费总量的0.55%。

除2019年之外,我们再来看一看2010年和2021年中国原油消费的构成情况。

2010年,中国原油消费总量为42874.6万吨,其中工业行业的原油消费量为42716.6万吨,占比99.63%;用于炼油中间消费的原油为41869.4万吨,占比97.65%。这一年里,工业终端消费的原油数量比较大,为806.1万吨;发电中间消费的原油为3.7万吨,供热中间消费原油为3.3万吨,油田原油损失量为192万吨,合计为1005.1万吨,占比为2.34%。

2021年,中国原油消费总量为72298.9万吨,其中工业行业的原油消费量为72298.3万吨,占比99.99%;用于炼油中间消费的原油为71812.3万吨,占比99.32%;工业终端消费的原油,为454.6万吨;发电中间消费的原油为12.3万吨,油田原油损失量为19.6万吨,合计为486.5万吨,占比为0.67%。

综合以上,就中国的原油消费构成,我们可以得出以下的结论:第一,中国的原油消费,基本上用于工业行业;第二,中国的原油消费,绝大多数作为炼制加工的原料;第三,从2010年以来,用于工业终端、发电和供热的原油消费,不断下降,油田损失的原油数量也持续下降,原油的消费更加向炼制加工领域集中。

(二)中国燃料油的消费形势

2019年,中国的燃料油消费总量为4690.30万吨,消费的行业主要有两大类:一是,工业行业的燃料油消费位居第一,消费量为2612.50万吨,占比55.70%;二是,交通运输、仓储和邮政行业的消费位居第二,消费量为2025.30万吨,占比43.18%。

除这两大类行业之外,供热和发电消费的燃料油为73.9万吨,占比为1.57%。此外,建筑业、批发零售行业、农林牧渔业和其他行业,也消费部分燃料油,消费量合计为52.4万吨,占比仅为1.11%。

进一步细分,在2019年的燃料油消费中,用于加工转换的中间燃料油消费量,也即用于炼油加工的燃料油为2395万吨,占全年燃料油消费总量的51.06%,也即当年中国燃料油消费的一半多一点,用作加工的原料,生产油品和化工品。

除2019年之外,我们再来看一看2010年和2021年中国燃料油消费的构成情况。

2010年,中国的燃料油消费总量为3758万吨,消费的行业主要有:一是,工业行业的燃料油消费位居第一,消费量为2377.3万吨,占比63.25%;二是,交通运输、仓储和邮政行业的消费,消费量为1326.7万吨,占比35.3%。两者合计,占比98.55%,占了当年燃料油消费的绝大多数。此外,供热和发电消费的燃料油为325.2万吨,建筑行业和其他行业也消费部分燃料油。

在2010年的中国燃料油消费中,用于中间消费(加工转换)的燃料油为1354.8万吨,占比36.05%。

2021年,中国的燃料油消费总量为5489.3万吨,消费的行业主要有:一是,工业行业的燃料油消费,消费量为3130.6万吨,占比57.03%;二是,交通运输、仓储和邮政行业的消费,消费量为2301.8万吨,占比41.92%。两者合计,占比98.95%。此外,供热和发电消费的燃料油为268.5万吨,建筑行业、批发零售等行业,也消费部分燃料油。

在2021年的中国燃料油消费中,用于中间消费(加工转移)的燃料油为2891.1万吨,占比52.66%。

综合以上,就中国的燃料油消费,我们可以得出以下的结论:第一,中国的燃料油消费,主要用于工业和交通运输两大行业,前者的比例稳定地超过50%,后者的比例保持在40%以上;第二,中国燃料油消费的一半以上,是作为炼油厂的加工原料,生产油品和化工品,从趋势上看,2010年之后的比例非常稳定;第三,虽然数量和比例有所起伏,但从总体上看,中国的燃料油消费,一直有一定的数量用于发电和供热的原料,这与燃料油的燃料特性基本吻合。

从总量上,分析中国石油消费的形势

石油,是原油、石油产品、丙烷和乙烷等天然气液等的统称,广义的石油概念还包括燃料乙醇、生物燃料和煤制液体燃料等。

(一)中国石油消费的油品品种构成

本文我们讨论的、来源于国家统计局官网中的有关中国石油消费概念的范围,主要包括汽油、柴油、煤油三大成品油,燃料油、液化石油气和润滑油,石油焦以及生产乙烯等化工品的石脑油等,这些石油产品是提供给工业、交通运输和百姓生活等各行业消费用的,而原油作为成品油和化工品等的原料来源,不包括在统计的消费的石油概念范围之内。

2019年,中国消费的石油总量为64506.5万吨,从品种构成看,主要包括:汽油为13628万吨,柴油为14917.9万吨,煤油为3950.2万吨,三大成品油合计为32496.1万吨,占石油消费总量的50.37%。此外,燃料油为4690.3万吨,液化石油气为6066.4万吨。五大石油产品的消费总量为43252.8万吨,占石油消费总量的67.05%。

2010年,我国汽油、柴油和煤油三大成品油的消费总量,合计为23420.4万吨,占当年我国石油消费总量的53.1%;燃料油为3758万吨,液化石油气为2321.9万吨。2021年,我国汽油消费总量为14242.40万吨,柴油消费总量为15197万吨,煤油消费总量为3489.90万吨,合计为32929.30万吨,占当年我国石油消费总量的48.146%;燃料油为5489.3万吨,液化石油气为6826.3万吨。

综合以上,汽油、柴油和煤油三大成品油,占中国石油消费总量的50%左右,是中国石油消费最大的油品种类,决定着中国石油消费的基本形势。

(二)中国石油消费的行业构成

2019年,中国石油消费总量为64506.50万吨,消费的主要行业分布为:工业石油消费位居第一,消费量为25210.60万吨,占比39.08%;交通运输、仓储和邮政业石油消费位居第二,消费量为22109.60万吨,占比34.27%;居民生活石油消费位居第三,消费量为7314万吨,占比11.34%;建筑业石油消费位居第四,消费量为4055.1万吨,占比6.29%;其他石油消费位居第五,消费量为3460.60万吨,占比5.36%;农、林、牧、渔业石油消费位居第六,消费量为1748.2万吨,占比2.71%;批发和零售业、住宿和餐饮业石油消费排名最后,消费量为608.40万吨,占比0.94%。

从以上数据可以看出,2019年,中国石油消费的前三个行业,分别为工业、交通运输和居民生活,合计石油消费总量为54634.2万吨,合计占比为84.69%,是中国石油消费的绝对大头,其中工业行业消费的石油数量接近40%,交通运输消费的石油超过三分之一。

除2019年之外,我们再来看一看2010年和2021年中国的石油消费构成情况。

2010年,中国石油消费总量为44101万吨,消费的主要行业分布为:工业石油消费位居第一,消费量为18555万吨,占比42.07%;交通运输、仓储和邮政业石油消费位居第二,消费量为15079.30万吨,占比34.19%;居民生活石油消费位居第三,消费量为3541.90万吨,占比8.03%;其他石油消费位居第四,消费量为2578.20万吨,占比5.85%;建筑业石油消费位居第五,消费量为2483.10万吨,占比5.63%;农、林、牧、渔业石油消费位居第六,消费量为1382.50万吨,占比3.13%;批发和零售业、住宿和餐饮业石油消费排名最后,消费量为481万吨,占比1.09%。

2021年,中国的石油消费总量为68393.40万吨,消费的主要行业分布为:工业石油消费位居第一,消费量为28218.90万吨,占比41.26%;交通运输、仓储和邮政业石油消费位居第二,消费量为21987.70万吨,占比32.15%;居民生活石油消费位居第三,消费量为7504.60万吨,占比10.97%;建筑业石油消费位居第四,消费量为4270.10万吨,占比6.24%;其他石油消费位居第五,消费量为3790.5万吨,占比5.54%;农、林、牧、渔业石油消费位居第六,消费量为1981.00万吨,占比2.90%;批发和零售业、住宿和餐饮业石油消费排名最后,消费量为640.70万吨,占比0.94%。

通过对比分析,2019年、2010年和2021年三个样本年的中国石油消费构成,我们可以得出以下主要的三点结论:

一是,中国石油消费的前三大行业,工业、交通运输和居民生活,占比分别为84.69%、84.29%和84.38%,三个样本年的占比基本一致,只是小数点后的差别。因此,工业、交通运输和居民生活三个行业,是中国石油消费的绝对大头。

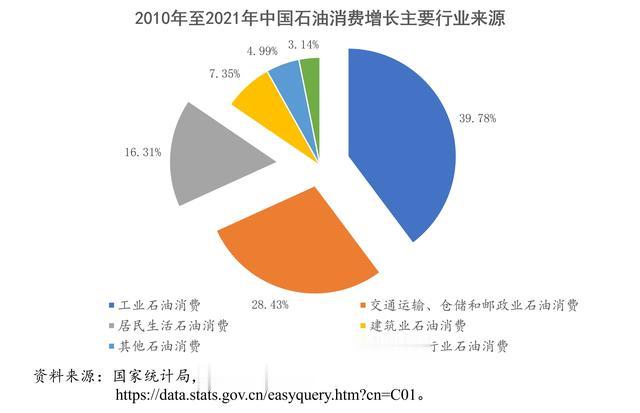

更为重要的是,与在中国石油消费中所占绝对比例相一致的是,工业、交通运输和居民生活三个行业石油消费的增长,也是中国石油消费增长的主要推动力量。从2010年至2021年,中国的石油消费总量增加了24292.40万吨,工业、交通运输和居民生活石油消费增加的量,合计为20535万吨,占石油消费增量的84.53%。

进一步细分,工业、交通运输两个行业同期增加的石油消费量,为16572.30万吨,占石油消费增量的68.22%。也就是说,从2010年以来,中国石油消费的增长,主要是由工业和交通运输的需求增长所推动。不过,这两个行业的石油消费增长及其在中国石油消费总量中的重要性,存在着一定的差异:

从2010年至2021年,工业领域消费的石油增加了9663.9万吨,增长了52.08%,占同期中国石油消费增量的39.78%;交通运输行业的石油消费增加了6908.4万吨,增长了45.81%,占同期中国石油消费增量的28.43%。因此,我们可以说,无论从增加的消费总量、增长的速度和所占的比重看,工业行业在中国石油消费总量中的重要性,都要大于交通运输行业。

二是,2021年,中国交通运输行业的石油消费,无论是其石油消费总量还是在石油消费构成中的占比,都低于2019年和2010年的水平,说明交通运输行业受到了新冠疫情的冲击。而同期工业行业的石油消费,2021年的总量大于2019年和2010年,占比大于2019年,略低于2010年,说明工业行业的石油消费并没有受到新冠疫情的冲击,或影响非常小。

三是,建筑行业、农林牧渔业和批发零售等三个行业的石油消费,无论从合计消费总量还是所占的比重,都保持在相对稳定的水平,它们对于中国石油消费的总量或增长不起多大的作用;此外,2021年这三个行业的石油消费数量,都大于2019年的水平,说明新冠疫情对它们的冲击不大。

从分类品种上,分析中国三大成品油的消费形势

汽油、柴油和煤油(航空煤油),三大成品油,是原油和燃料油加工炼制后的产品,是石油消费的主体,是石油与普遍百姓最直接打交道的产品,某种程度上也是原油和石油在百姓眼中的代名词,是我国石油消费的最重要组成部分,决定着中国石油消费的半壁江山。随着汽车已经进入了我国寻常百姓的家庭,汽油与百姓的关系最为直接。

(一)中国汽油的消费形势

2019年,中国的汽油消费总量为13628万吨,消费的行业主要分布为:交通运输、仓储和邮政业行业位居第一,消费量为6244.90万吨,占比为45.82%;居民生活位居第二,消费量为3839.10万吨,占比为28.17%;其他方面位居第三,消费量为2240.90万吨,占比为16.44%。三者合计,汽油消费总量为12324.90万吨,占2019年中国汽油消费总量的90.438%。其中,交通运输和居民生活的汽油消费量,合计为10083万吨,占2019年中国汽油消费总量的73.987%。因此,交通运输、居民生活两大行业,是中国汽油消费的主要领域。

除交通运输等行业外,建筑行业、批发零售、农林牧渔业和工业行业,也消费部分汽油。2019年,上述行业合计的汽油消费总量仅为1301.1万吨,占比仅为9.56%,还不到10%的比重。其中,建筑业的汽油消费量最大,为499.9万吨。

除2019年之外,我们再来看一看2010年和2021年中国的汽油消费构成情况。

2010年,中国的汽油消费总量为6956.2万吨,消费的主要行业分布为:交通运输、仓储和邮政业行业位居第一,消费量为3274.9万吨,占比为47.07%;居民生活位居第二,消费量为1213.7万吨,占比为17.44%;其他方面位居第三,消费量为1166.2万吨,占比为16.76%。三者合计,汽油消费总量为5654.80万吨,占2010年中国汽油消费总量的81.27%。其中,交通运输和居民生活的汽油消费量,合计为4488.6万吨,占2010年中国汽油消费总量的64.52%。因此,交通运输、居民生活两大行业,是中国汽油消费的主要领域。

除交通运输等行业外,工业行业、建筑行业、农林牧渔业和批发零售行业,也消费部分汽油。2010年,上述行业合计的汽油消费总量为1301.5万吨,占比为18.70%。其中,工业行业的汽油消费量最大,为689.5万吨。

2021年,中国的汽油消费总量为14242.40万吨,消费的主要行业分布为:交通运输、仓储和邮政业行业位居第一,消费量为6223.3万吨,占比为43.69%;居民生活位居第二,消费量为4175.1万吨,占比为29.31%;其他方面位居第三,消费量为2502.7万吨,占比为17.57%。三者合计,汽油消费总量为12901.10万吨,占2021年中国汽油消费总量的90.58%。其中,交通运输和居民生活的汽油消费量,合计为10398.4万吨,占2021年中国汽油消费总量的73.01%。因此,交通运输、居民生活两大行业,是中国汽油消费的主要领域。

除交通运输等行业外,建筑行业、批发零售、农林牧渔业和工业行业,也消费部分汽油。2021年,上述行业合计的汽油消费总量为1341.3万吨,占比为9.41,还不到10%的比重。其中,建筑行业的汽油消费量最大,为563.2万吨。

综合以上,就中国的汽油消费构成和趋势,我们可以得出以下三点主要的结论:

第一,交通运输和居民生活,是中国汽油消费的主要来源,从2010年至2021年,占比接近并超过70%。

第二,2010年至2021年,中国的汽油消费增长迅速,11年间增长了2.05倍,其原因主要是,从2009年我国超越美国成为世界第一新车销售市场之后,中国的汽车销售数量迅速增加,汽车加速进入中国家庭,从而带来了中国汽油消费的迅速增加。

2010年至2021年,中国汽油消费增加的量,占同期中国石油消费总量增长的29.99%,从分类石油产品的品种看,汽油成为同期中国石油消费增长的重要推动力量。

第三,2010年至2021年,建筑行业、批发零售、农林牧渔业和工业行业四个行业,消费的汽油从总量上基本保持了稳定,11年间仅增加39.8万吨。不过,从行业细分看,工业行业消费的汽油逐步减少,建筑行业消费的汽油逐步增加,而批发零售、农林牧渔业消费的汽油稳步增加,但增加的数量非常有限。

(二)中国柴油的消费形势

2019年,中国的柴油消费总量为14917.9万吨,消费的主要行业分布为:交通运输、仓储和邮政行业位居第一,消费量为9867.3万吨,占比66.14%;农、林、牧、渔业行业位居第二,消费量为1475.1万吨,占比9.89%;工业行业位居第三,消费量为1290.6万吨,占比8.65%;其他行业的柴油消费954万吨,占比6.39%。四者合计,柴油消费量为13587万吨,占当年全国柴油消费总量的91.07%,其中交通运输行业一家,就占了全国柴油消费总量的66.14%,不仅一家独大,而且没有任何一个行业可以挑战。因此,就柴油消费来说,中国的柴油主要消费在交通运输行业。

除交通运输等行业外,居民生活、建筑业和批发零售等行业,也消费部分柴油。2019年,上述四个行业的柴油消费总量,为1331万吨,占比8.92%,其中居民生活消费的柴油为596.8万吨,建筑业消费的柴油为530.3万吨。此外,2019年,用于火力发电和供热消费的柴油,合计为29.5万吨。

除2019年之外,我们再来看一看2010年和2021年中国的柴油消费构成情况。

2010年,中国的柴油消费总量为14699万吨,消费的主要行业分布为:交通运输、仓储和邮政行业位居第一,消费量为8657.6万吨,占比58.89%;工业行业位居第二,消费量为2090万吨,占比14.21%;其他行业位居第三,消费量为1287.2万吨,占比8.75%;农、林、牧、渔业行业位居第四,消费量为1206.7万吨,占比8.2%。四者合计,柴油消费量为13241.5万吨,占当年全国柴油消费总量的90.08%,其中交通运输行业一家,就占了全国柴油消费总量的58.89%,不仅一家独大,而且没有任何一个行业可以挑战。因此,就柴油消费来说,中国的柴油主要消费在交通运输行业。

除交通运输等行业外,居民生活、建筑业和批发零售等行业,也消费部分柴油。2010年,上述三个行业的柴油消费总量,为1457.5万吨,占比9.91%,其中居民生活用的柴油消费为770.7万吨,建筑业消费的柴油为490.2万吨。此外,2010年,用于火力发电和供热消费的柴油,合计为43.9万吨。

2021年,中国的柴油消费总量为15197万吨,消费的主要行业分布为:交通运输、仓储和邮政行业位居第一,消费量为9984万吨,占比65.69%;农、林、牧、渔业行业位居第二,消费量为1679.9万吨,占比11.05%;工业行业位居第三,消费量为1192.5万吨,占比7.84%;其他行业位居第四,消费量为1000.4万吨,占比6.58%。四者合计,柴油消费量为13856.8万吨,占当年全国柴油消费总量的91.18%,其中交通运输行业一家,就占了全国柴油消费总量的65.69%,不仅一家独大,而且没有任何一个行业可以挑战。因此,就柴油消费来说,中国的柴油主要消费在交通运输行业。

除交通运输等行业外,居民生活、建筑业和批发零售等行业,也消费部分柴油。2021年,上述三个行业的柴油消费总量,为1340.3万吨,占比8.81%,其中居民生活用的柴油消费为594.5万吨,建筑业消费的柴油为527.1万吨。此外,2021年,用于火力发电和供热消费的柴油,合计为32.3万吨。

综合以上,就中国的柴油消费构成和趋势,我们可以得出以下三点主要的结论:

第一,交通运输,是中国柴油消费的主要来源,从2010年的接近60%,到2019年和2021年的66%上下。

第二,中国的柴油消费基本上趋于稳定,增长非常缓慢。从2010年至2021年,中国的柴油消费总量仅498万吨,11年间仅年均增长45.27万吨。

从国家统计局的数据看,2015年,为截至目前为止的中国柴油消费最高的年份,柴油消费总量为17360.3万,此后至2021年的柴油消费量都没有超过这个水平。

2020年,中国柴油的消费总量为14282.7万吨,低于2019年的水平,但2021年超过了2019年的水平。因此,从统计数据简单地分析,新冠疫情对中国柴油消费的影响,主要表现在2020年。

第三,从行业细分看,2010年至2021年,中国的柴油消费形势差异非常大:

作为柴油消费的最大来源,交通运输行业的柴油消费,2017年为最高水平,比总量上柴油消费最高水平的2015年晚了两年。此外,2021年,交通运输行业的柴油消费超过了2019年的水平,与总量上柴油消费的趋势一致。

工业行业的柴油消费,从2010年以来,就处于持续下降的过程之中,2010年即为截至目前为止的最高消费水平。

其他和居民生活的柴油消费,从2010年以来总体上是虽处于下降的过程之中,但期间有波动,且2021年与2010年下降的幅度仅略高于200万吨。

与所有其他行业不同的是,农、林、牧、渔业等的柴油消费,是少有上涨的。2010年,这一行业的柴油消费总量为1206.7万吨,2021年增长到1679.9万吨,而且期间虽有波动,但总体上保持了上涨的势头,2019年至2021年新冠疫情期间也没有例外,2021年更是创下了这一行业柴油消费的最高历史纪录。

(三)中国煤油的消费形势

2019年,中国的煤油消费总量为3950.20万吨,是三大成品油中消费数量最少的一个品种。从消费的构成看,中国的煤油消费领域非常单一,交通运输、仓储和邮政业行业,是煤油消费最大的、也是最主要的单一领域,2019年该行业消费的煤油为3689.2万吨,占当年全国煤油消费总量的93.39%。

除交通运输行业之外,居民生活、建筑业和工业等行业,也消费一定数量的煤油。2019年,上述这些行业合计的煤油消费量,仅为261万吨,占当年中国煤油消费总量的比重仅为6.61%,其中其他行业消费的煤油数量最大,为184.2万吨。

除2019年之外,我们再来看一看2010年和2021年中国的煤油消费构成情况。

2010年,中国煤油的消费总量为1765.2万吨,其中交通运输、仓储和邮政业行业的煤油消费量,为1601.1万吨,占比90.70%。此外,其他行业、工业、批发零售和居民生活等消费的煤油,为164.1万吨,占比为9.29%。

2021年,中国煤油的消费总量为3489.9万吨,其中交通运输、仓储和邮政业行业的煤油消费量,为3246.3万吨,占比93.01%。此外,其他行业、批发零售、农林牧渔业和建筑等行业消费的煤油,为243.7万吨,占比6.98%。

综合以上,就中国煤油的消费形势,我们可以得出以下三点主要的结论:

第一,中国的煤油消费,主要用于交通运输领域,再简单地说,主要用于航空运输领域,与其他两大成品油,即汽油和柴油相比,煤油的消费用途非常单一和集中。

第二,中国的煤油消费,虽是三大成品油品种中消费量最小的,但是,却是消费速度增长最快的一个品种。从2010年至2019年,中国的煤油消费总量增加了2.23倍,高于汽油的增长速度。

不过,2021年,中国的煤油消费总量低于2019年。此外,根据中国石油集团经济技术研究院、中国石油流通协会和中国石油企业协会等的数据,2023年,中国煤油的消费仍低于2019年。这些数据说明的是,煤油应是三大成品油中,受新冠疫情冲击最大的一个品种。

第三,除了航空领域外,其他行业、批发零售、农林牧渔业和建筑等行业,也消费一定数量的煤油,近年来消费总量基本保持稳定,为250万吨上下,对煤油总的消费数量和趋势,不产生重大的影响。

中国液化石油气消费的主要特征

作为原油在加工炼制过程中产生的主要产品之一,液化石油气是重要的化工原料和民用燃料,是中国石油消费的重要组成部分之一。

2010年,中国的液化石油气消费总量为2321.9万吨,2019年增长到6066.4万吨,2021年增长到6826.3万吨,11年间增长了2.93倍。不同于其他石油产品,中国液化石油气的消费基本上没有受到新冠疫情的冲击,保持了稳定的增长,而且增长速度高于煤油和汽油等石油产品。

2019年,中国液化石油气消费的主要行业有两个,而且高度集中,分别为:工业液化石油气的消费,为2870.3万吨,占比47.31%;居民生活液化石油气的消费,为2854.7万吨,占比47.05%。这两大领域,基本上平分了中国液化石油气的消费。此外,交通运输、批发零售以及其他行业,也消费部分的液化石油气,但数量非常有限。

从长期趋势看,中国工业液化石油气的消费增长,大大高于民用领域,占2010年至2021年液化石油气消费增量的70.8%,是中国液化石油气消费增长的最主要推动力量,主要原因是大量的液化石油气被用作化工品的生产原料。