那么国家队该如何应对呢?答案很简单。

世界的运行是由逻辑决定的,领导人的决策基础是什么呢?它们是依据道理的。如果国家队不介入,谁也无法控制局面,这难道不是一个合理的逻辑吗?

实际上,很多问题都具有可预测性。就像诸葛亮未出茅庐之时就洞察天下大势一样,天下格局是由逻辑决定的。

不同走势的结局

走势1

不拉升低估

不拉升非低估

市场死路一条2023年-24年春节前

走势2

不拉升低估

拉升非低估

市场死路一条2024年3-4月

走势3

拉升低估

拉升非低估

假活真死

走势4

拉升低估

高估去泡沫

唯一活路

制作:凌通盛泰

我现在要再次强调一个概念和逻辑判断——国家队下场再拉低估是唯一的活路,除此之外全是死路。这并不是由人的意志和愿望决定的,而是由客观形式和客观规律所决定的。

我重点强调:“既拉升低估,也拉升高估,是真活假死”,这条路更为危险,非常可怕。如果中国股市接下来既有低估也上涨,高估也上涨,这种情况会导致最终全面的大崩溃。如果市场很快达到了6000点、1万点,那时整个市场就会更加高估,全面违反价值规律的情况将受到必然的惩罚。当惩罚来临时,将无法阻挡,就像大坝决堤后一切都无法挽回,全面崩溃将会到来,社会将陷入全面危机之中。因此,这条路是绝对不能走的。这也解释了为什么我们看到政策不断地刺破高估值,公司不分红就会被ST。

我多次在直播中提到,公募基金都有党委和党委书记,他们是政治体系中的一部分,是体制内的。但是作为一个老投资人,你们回想一下2000年,那时候没有公募机构,市场完全被庄家控制,只要中央出台政策,股市就会立即响应。2000年之前中国股市一直在下跌,主要是因为缺乏政策的支持,缺乏政策指引导致市场参与者都很苦。当市场的最高决策层公布政策时,市场立即做出响应。反而现在是退步的。

终将走出什么走势可以活下去?就是拉升低估,同时高估值去泡沫。

在这样一条逻辑活路里,我自己掌握的资料经验和素材分析新一届班子要走的就是这条路。

(二)国家队已经二次入市塑造低估牛!我将国九条提出的重要转折周视为一个关键时刻,我将其称为二次入市塑造低估牛。

二次入市的主体是国家队,这指的是春节期间的那次救市行动。第一次政策入市是为了救危机,是将挣脱险境的责任交给了市场,但市场却无法承担并摆脱困境。在这种情况下,刚才所讲的逻辑就决定了,如果政策不救市,市场就会走向崩溃,而这是社会力量所无法容忍和接受的。因此,不想死,逻辑上的出路就是国家队必须介入市场。在这种逻辑下,我们在上周看到了现实的行动,大量捆绑式政策从国家最高层到证监会、交易所等各个系统都相继推出。这些政策有的具有抽象性,但它们确立了方向。

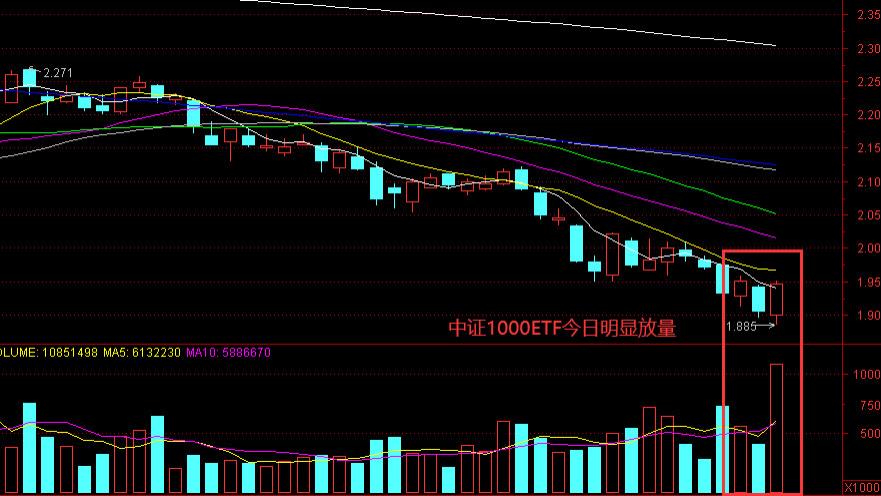

大家看到的戏剧性情况是,4月15日出现了上涨,而4月16日则出现了下跌。然而,在这个星期的五个交易日中,最终的总体结果是低估值上涨或低估值下跌较少。在4月15日,全市场都迎来了国九条政策的上涨,但中证2000指数却下跌了4.5%。中国股市有5000只股票,其中有2000只股票在指数上涨时下跌了4.5%,当天有3500只股票下跌,只有百分之二三十上涨。

这其实也是中国股市接下来的持续特征——在下跌时,低估值股票下跌较少,而高估值股票下跌较多;而在上涨时,低估值股票上涨较多,而高估值股票基本没有上涨。例如,以行业红利指数中证银行为例,其上涨接近5%,但中证2000指数整周却下跌了5%(如上图)。这些股票的涨跌完全取决于它们的估值水平,这正是市场的健康表现。以前市场是向高估值流动的(买低估就是穷命),但现在不按照这个逻辑走。

到了4月20日,二次入市塑造低估牛的所有标志性特征都已经出现。我们可以将其作为一个模板,未来将无限延展,不断复制。

(三)过去一年正在崛起和衰退的市场的两个关键特征是以估值为本,并出现了涨跌同时存在的现象。

在这个市场中,低估值股票需要进行估值修复,才能展开牛市,而且这些低估值股票的权重相对较大,它们会带动整个指数上涨。但是需要注意的是,高估值的股票无法展开牛市,因为高估值再怎么牛,也会走向所谓的“假活真死”。

因此,在这种情况下,我们需要认识到接下来的市场将会出现冰火两重天的情况。那么谁是冰,谁是火,我们应该将我们的资金投入到哪里,这要根据市场客观上已经发生的事实来判断。这些事实是坦荡的,它们会向你揭示一切,不会隐藏。只要我们尊重市场规律,按照实事求是的态度来看待,我们就能够看清楚。

在市场中,一些重要的正在崛起或正在衰退的因素非常关键。在图表上,我简要解释一下:蓝色的部分代表中证2000指数,其平均市盈率超过60倍。注意红白交替的部分是中特估指数。

让我们看一下谁正在崛起,谁正在衰退,这并不需要过多思考,只需用感官来观察。这是必然的因果关系,因此它具有延续性。延续性如何?它是持续的,因为这是必然的。大家不必害怕,这并不是偶然的,而是按照规律发生的。

现在我们来看一些局部化的情况。

首先是茅指数,它代表了前期的赛道重仓股。另外,中证银行则是低估值的集中区域。我对这两个指数都很熟悉,对茅台和银行也都很了解。现在让我们来看一下客观数据中展现的情况,谁在崛起,谁在衰退?

银行正在崛起,而茅指数则正在衰退。这仍然是按照规律发展的。因为中证银行的市盈率只有5倍,而茅指数的市盈率则是几十倍。即使茅指数已经跌了一半,但其市盈率仍然高达30倍左右。这一切都是按照规律发展的。

再来看一下这个更为明显的情况。

2月初国家队入场,红利指数与基金重仓走势急速分化,近期又呈现分化趋势。红利指数的表现更为强劲。我们都知道,红利指数的主要组成部分是银行。但有趣的是,尽管银行是红利指数的主要组成部分,老百姓却更倾向于提及红利指数,而不提及银行。这不仅仅是机构投资者的看法,他们甚至在提到投资红利指数时,都会建议先排除银行。

我提供一个可能看不见的逻辑,将现象串联起来,你们自己就能看见了。再看基金的重仓,这一看就不行了。这就是目前的情况。

而接下来市场将会出现全新的尊重估值的一种变化,我又创造了一个词叫做“估值纠错牛”,之前我称之为“估值修复牛”。