一、前言

三七互娱发布了2023年的年报,2023年分红每股0.37元,加上中期分红每股0.45元,共计分红每股0.82元。2022年中期+年底分红是每股0.8元,提高了下分红。2023年公司拿出了净利68%来进行分红,这个比例很高。

更大的惊喜是后面的一则讯息,三七互娱A股里首次提出一年四次分红,按季度分红,关键看持续力。

二、游戏环境及相关数据

财报中提到国内游戏销售收入,同比增长了13.95%,用户数达到6.68亿,同比增长0.61%。(历史新高)

小程序游戏数量攀升,碎片化的玩法与轻便带来轻量级的游戏方式。

我自己是不怎么玩游戏的,并不是太愿意花很多时间去重度玩某个游戏。三七互娱这种模式可能会比较适合我这样类型的人群。

从游戏出海的数量来说同比下降了5.65%,美日韩依然是我们的主要海外移动市场,分别占比是32.51%、18.87%、8.18%。

游戏类型中,策略占比40.31%、角色扮演15.97%,射击和休闲分别占比10.03%、5.11%。说明策略一直是出海的主力军,另外特别提到休闲类占比增长明显。

三七互娱加强长期运维能力,提供较为全面细致的长线服务。其中,月流水破亿产品多达8款。套用一种不恰当的比喻,我们购买高股息的品种就是看重现金流的稳定,对于三七互娱来说这8款游戏就是他的现金奶牛。

三、财务数据分析

1、营业收入165.47亿元,同比增长0.86% , 4季度单季度,同比下降-4.74%; 净利26.59亿,同比下降-9.99%,4季度单季度 , 同比下降-33.00%。

同期,吉比特营收下降19.2%,净利下降23%。相比之下,三七互娱要略好。

图1、毛利率和净利率

3、毛利率四季度有企稳的迹象,净利率不升反降。这个主要来自销售费用提高,导致净利率下降。销售费用同比增长4.1%,管理费用同比增长12.55%,都高于营收增速,但后者绝对值不高。

报告期内职工薪酬15.99亿,占公司总成本的11.6%,报告中提到职工薪酬总额对公司净利影响不大。

分拆公司的销售费用,占比最高的费用是互联网流量费用,绝对值增长大头来自于此。(都去了腾讯?)

图2 每个季度的营收和净利

4、从图2,我们可以看到,三七互娱每个季度的营收都保持相对平稳,其实不存在季节性或者周期性的特征。

图3、净现比与合同负债

5、从净现比的趋势来看,这家公司的现金流相当的稳定。或许这个也是三七互娱响应号召,考虑季度分红的底气所在。

我之前分析吉比特提到净现比的问题,很多人对此有不同的看法。每一个指标都存在一定的缺陷,但大体能反映一家公司的经营情况和趋势,这一点就足够。

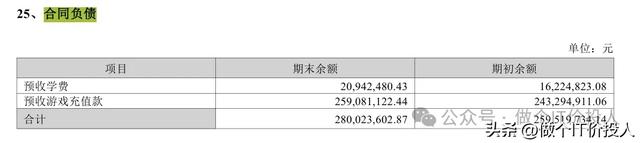

图4、合同负债明细

从走势趋势来看,游戏充值款还是比较稳定,这个也是公司现金流稳定的重要因素。

公司账面货币资金61.77亿,交易性金融资产是20.25亿,累计82亿多,相比2022年累计79亿多,略有增长。

在建工程同比增长119.75%,但相比绝对值不高。

图5、长短期借款

6、公司2022年长短期债务都有所提高,2023年Q2短期债务增幅最大。2023Q4都有较为明显的回落。2023Q2短期借款大增主要是票据融资导致。

四、总结

1、后期关注公司长短借款情况。

2、既然公司提出了季度分红,我们需要关注事情的发展。

对于持有人来说,就有一个可预期的稳定现金流,资金使用起来就更加灵活。

对于希望公司大幅提高营收和净利的来说,未必喜欢。既然想保持这种分红的比率,自然需要稳定的现金流,这个就是公司要平衡持续投入(研发投入)发展与股东的利益。

3、至于短期的股价,我觉得适合低吸。这一轮AI人工智能炒作,三七互娱一直是游戏板块里,走势偏弱的一家。单从营收与净利和他的游戏类型来看,确实缺乏过多的想象力。

你对于三七互娱的定位,可能会明显左右对三七的看法。

都跌成狗了。