房价接近市场底部,高能级城市潜力仍在

疫情期间本号就提出了一个观点,如果百姓购买房子的投资属性较大,那房子就应该归属于吉芬商品,那么,房子和股票一样,老百姓都是买涨不买跌的。这在过去三年地产市场的发展中得到了验证。今天看到政策有意止跌回稳,各地房产协会也发出了这样的倡议。但这只是第一步,百姓没有信心,高热度的市场还是很难持续。

就像保利管理层所言,目前市场上不是没有购房需求,不是没有改善需求,而是大家不知道底在哪里。

从本次保利调研的反馈来看,刚需的市场仍在,高能级城市对周边客户的吸引力仍在。保利未来拿地的方向也主要在核心城市。如果市场止跌企稳,随着大水漫灌,房产就会成为溢出货币的一个去向。

【保利发展调研纪要】

一.销售情况

保利发展2024年9月实现签约面积124.98万平方米,环比减少0.36%,同比减少36.36%;签约金额209.16亿元,环比减少5.42%,同比减少 41.93%。

环比情况从7月份开始逐月好转

9月25日到10月7日之间推货200亿,目前在手可售货源大概2300亿。

接下来重点做好国庆节认购客户的转签约以及国庆节期间来访客户转认购的工作,争取10月份实现比较理想的销售业绩,为全年销售目标的达成奠定基础。

目前价格端基本接近市场底部,这可能是比较确定性的事件。国庆节期间除了加大推货之外,价格持平,没有进一步打折、让步,以增强客户出手的决心跟信心。

二.调研问答

Q:整个楼市看房热情、成交热度的待持续状况?

A:持续情况,确实有待观察。(别奢望国庆销售成为常态。)

国庆节前一周,来自中央的声音可能更坚定,会议级别也很高,开得也很及时,有点超常规,说明尽全力实现全年经济指标,这个时间已经有点时不我待的感觉。

节前政策更大的意义是,希望房地产市场需要止跌回稳,包括在政策出台之前,我们在个别城市个别项目上,也坚定认为已经到了价值的区域,已经到了价格底部,我们愿意保价销售。从价值角度来讲,很多房价已经跌到了回报率相当可观的水平。

目前市场上不是没有购房需求,不是没有改善需求,而是大家不知道底在哪里。

放开限购主要在4个一线城市。其他类似于成都、西安这些区域的龙头城市对周边城市的客户吸引力也很强,周边客户的成交占比在显著提升,从10个点提到20个点,30个点。说明大家对高能、有发展潜力的城市,比较好的物业,还是有购买需求跟意愿,可能更多的是出自自身居住的需求。

止跌回稳更多的是给在观望的购房者,真实的购房需求,坚定的信心。从这个意义上来讲,它的可持续性应该是比较强的。

政策从两年前陆陆续续持续到现在,很多机构投资者、购房者对政策已经钝化,大家都在看后面还会不会有更大力度的政策。现在首付已经降到15%了,利率也下降了。后续希望限制性政策彻底退出,真正回到市场机制来决定交易。后面还有一些财政方面的政策,包括税费方面的政策现在还没有真正落地,包括企业端,购房端,还没有真正把房地产行业恢复到一个像其他行业一样,正常对待的水平,还是有一些特殊的负向的关照。

Q:四季度会不会继续有比较大规模的新货推出?

A:现在我们的货量应该是足够的。到四季度应该还有二三十个新盘要推(2023年获取的项目)。

我们现在推货的成交结构里,2023年及2022年新获取的项目大概占比六成以上,近两年的新项目占比比较高的。

国庆节七天,存量项目(2022年以前的项目)表现也不错,销售占比40%以上。

从结构上、总量上来讲,还是比较充分的。

Q:后续定价的策略趋势判断?

A:肯定还是以存货去化为目标。

从目前市场反应看,价格只是一个手段,也不是唯一的手段。价格持续在下跌的时候往往不容易成交。很多项目的市场价值跟现在市场的认知中间是存在偏差的,包括在9月最后一周之前,市场是极度悲观的,很多市场价格是有点失灵的,降价也不一定能够带来销售。

接下来,我们肯定是希望价格能够稳得住,包括从成交来讲,更多的是量上提升,价格平稳。

下一步能不能把量提升,转化到量升价稳,或者价格有小幅的上涨,还需要多种因素的配合,包括政策,资本市场,老百姓在股市上能不能获得财富效应,从而从股市带动经济,带动实体,带动就业,带动整个预期的提升,实现正常正循环,这都是很关键的。

从目前态势来讲,我们应该保有信心。

Q:现在定价水平能否达到2023年拿地的预设盈利条件?

A:从整体上来看,比2023年预期可能会稍低一些,但也不会低太多,可能低个三五个点的水平(利润率角度)。

2022年拿的项目已经卖了七七八八,利润率还是很高的,净利率大概有十个点。

2023年(项目的利润率)可能会比2022年略低一点,净利肯定会低两三个点。

Q:如果房价止跌,公司怎么评估自身存货的质量?

A:别奢望国庆销售成为常态,国庆日均需要35个亿。原来工作日平常四五个亿,周末可能需要达到十个亿。这是我们原来八九月份的销售的情况。如果资金恢复到十个亿以上,就是一个比较良性的市场状况。在这个状况之下,无论是盈利能力,还是存货的质量,都有更好的保障。

我们存货70%以上在高等级城市,肯定也有一些项目在过去的周期里拿价比较高。像我们有一些三、四线城市的,陆陆续续也在通过土地去置换,在盘活,陆续在落实落地,包括近期也公告两个项目,通过存量土地置换,政府把原来的项目等价换到同一个城市更核心的位置,更有市场的区域。通过这种方式,也可以实现资产的盘活。

对于不动产来讲,市场在恐慌情绪下,考虑减值多少幅度,多少力度合适,什么价格合适,很难有一个准确的判断。管理层在这种情况之下,更多的是考虑未来项目怎么去操作,怎么去开发,置换,操盘,管理。基于管理策略来判断需不需要在这个时候进行减值处理。

2023年,公司提了大概40亿-50亿的存货减值。整体来讲,这个力度也是合适的,符合市场的形势。

Q:怎么看待最近市场拓展和拿地计划?

A:拿地跟销售是相辅相成的。

行业总体拿地态势比去年都是收缩了不少。有多方面的因素,有市场成交的原因,也有地方政府在推进过程中也有一些担心,土地流拍,或者价值不达预期。

从结论上来讲,下半年特别是三季度末,四季度,政府推进意愿比较强,是企业拿地的好时机。

从反馈来讲,市场反响比较热烈,某种程度上也为我们国庆节在广州销售市场比较良好的表现也做好了舆论上的一种铺垫。接下来我们也会密切关注各个城市,特别是核心城市的优质项目。

Q:长期破净,对公司经营的影响?

A:确实也比较被动。长期破净对公司有相对实质的影响,包括去年拿的再融资批文,最终因为破净,没有能够完成发行出来。不管是过去,现在还是未来,因为我们是国有控股上市公司,在市场上进行权益类再融资的时候,发行价格不能低于净资产,这是一条红线,任何时候都不会去突破。

破净是房地产行业普遍面临的困局。在过往市场环境之下,大家极度悲观,不管报表上减没减值,但在市值上给我们减下去了,打五折,四折,就已经充分考虑了。

公司净资产还是比较扎实的,存货质量也还可以。很多持有性的物业,是成本法计量的,包括保利物业在香港上市,账面上也是按照成本法计量。价格很低,未来几年之内,都是有能力保证账面上是盈利的,给资产打这么大的折扣,没有道理。

站在投资角度跟站在企业经营管理角度来讲,看法是有矛盾、分歧的。但最终只能靠市场来验证:

一要靠楼市的销售表现来验证,价格来验证,存货最终能变现的价值来验证;

另外从长期来看,企业盈利能力,盈利质量来判断;

第三还要看宏观大形势。

Q:公司在市值管理上的策略计划?

A:监管有一些市值管理的政策,包括指引。公司也在积极采取行动,包括去年跟今年上半年做的集团增持,上市公司回购。

相信市场的期待,监管的指导之下,公司会继续在这方面去做一些筹划。

公司一直以来就特别关注资本市场,也关注长期持有公司的投资者的获得感,包括在前两年市场这么艰难的情况之下,我们依然把分红率提高到40%,某种程度上也挺无奈的,但作为企业,我们能做的就是用真金白银来回馈股东。在这一方面,不会落后于市场,不会落后于行业,也不会落后于任何其他企业。我们也会积极发挥央国企表率作用。

三.基本面数据对比(保利发展VS万科A)

1、业绩

1)营业收入:万科A>保利发展

2)营业收入单季度环比:保利发展>万科A

3)扣非净利润:保利发展>万科A

4)扣非净利润单季度环比:保利发展>万科A

2、盈利能力

1)毛利率:保利发展>万科A

2)净利率:保利发展>万科A

3)净资产收益率:保利发展>万科A

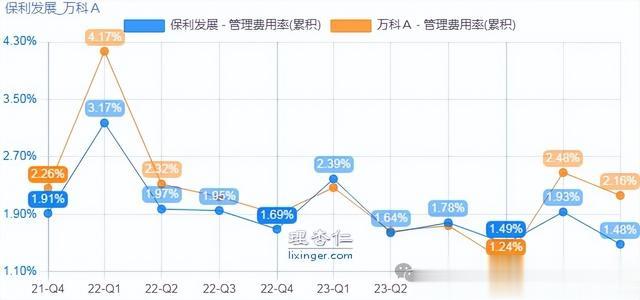

3、控费能力

1)销售费用率:保利发展<万科A

2)管理费用率:保利发展<万科A

3)财务费用率:保利发展<万科A

4、偿债能力

1)资产负债率:万科A<保利发展

2)有息负债率:万科A<保利发展

5、运营能力

1)资产周转率:保利发展>万科A

2)应收账款周转天数:保利发展<万科A

3)存货周转天数:万科A<保利发展

6、现金流

经营活动产生的现金流量净额对净利润的比率:万科A>保利发展

7、估值

当前PB,保利发展为0.63,万科A为0.45。

小结:

1、业绩方面,保利好于万科,尤其是单季度环比情况,营收在逐季好转中。万科业绩业绩亏损的主要原因是:

(1)开发业务结算规模和毛利率下滑;

(2)计提减值;

(3)部分非主业财务投资出现亏损;

(4)为更快回笼资金,公司对资产交易和股权处置都采取了更加坚决的行动,部分交易价格低于账面值。

2、盈利能力方面,毛利率两家公司都在下降,其中万科降幅更大,24H1结算毛利率6.8%,同比下降13.5pct;净利率上,保利二季度与一季度基本持平,万科环比降幅大;ROE上,保利发展呈上升趋势中。

3、控费能力方面,保利优于万科,同比和环比都在下降,费用管控略显成效。

4、偿债能力方面,两家公司的资产负债率都比较高,但保利2024年上半年扣除预收款的资产负债率为65.67%、净负债率为66.18%、现金短债比为1.22,保持稳健的资产负债结构,都在红线内。万科中报没有披露扣除预收款的资产负债率和现金短债比数据,但是有净负债率,为62.04%,在规定的红线内。

5、运营能力方面,资产周转率表现两家公司差不多。

6、现金流方面,都不算好。保利发展2024上半年经营活动现金流净额-171 亿元,较去年同期下降 243 亿元,主要因公司购买商品、接受劳务支付现金1062亿元,其中用于支付2023年度拓展项目的土地款366亿元,同比增长160亿元。预计随着以前年度地价支付完毕,公司经营活动现金流将持续改善。

7、估值都在底部,保利略高。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。