中仑新材301565

发行价:11.88

发行PE:23.63

发行量6001万股,实际募资7亿,拟募资22.7亿,所投项目如下

实际控制人: 杨清金 (持有中仑新材料股份有限公司比例:51.92%)

公司亮点:中仑新材的功能性BOPA 薄膜在全球范围具备较大的市场优势。根据行业自律组织中国包装联合会资料显示,公司子公司长塑实业聚酰胺双向拉伸塑料薄膜 产品 2021 年-2023 年全球市场占有率达 20%,国内市场占有率达 36%,处于国内功能性 BOPA 薄膜首位,优势明显。从目前 BOPA 薄膜销售规模统计来看,中仑新材在全球 BOPA 薄膜细分市场处于领先地位,具备较强的市场竞争力及品牌优势。

主营:功能性BOPA薄膜、生物降解BOPLA薄膜及聚酰胺6(PA6)等相关材料产品的研发、生产和销售。

主要产品:功能性 BOPA 薄膜、生物降解 BOPLA 薄膜及聚酰胺 6 (PA6),主要应用于食品饮料、日化、医药及软包锂电池等领域,如下图所示:

收入结构如下,其中通用型 BOPA 薄膜是公司的主要收入来源,占比在7程以上

公司主营业务毛利率分别为 25.91%、22.49%和 18.67%,整体呈下降趋势(原因有:受国内宏观经济下行影响,终端消费市场需求相对疲软,BOPA 薄膜销售单价较上年有所下降,且下降幅度高于单位成本的下降幅度)

发行人前五名客户的基本情况具体如下表所示

报告期内公司主要经营成果数据如下表所示(收入的增长速度明显小于成本的增长速度,所以近两年利润也是明显下滑)

预计2024年1-6月营业收入11.2亿元至12.2亿元,归属净利润盈利1.15亿,同比下滑1.53%。(利润下滑速度在大幅度降低)

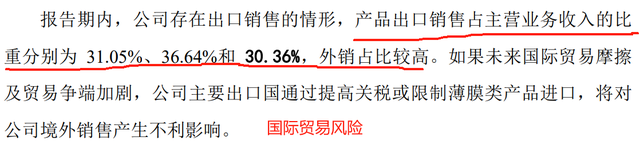

公司可能存在的风险如下

同行业可比公司

打新建议:通用型BOPA薄膜生产商,下游主要是食品、医药等消费品为主。此次公司IPO的项目投向则是高性能的BOPA薄膜,及一些高性能的材料产业,看来公司是有转型倾向。目前来看,公司当下的业务结构注定了其下游需求稳定,但上有供给成本波动大,且经济下行也导致下游价格被压制,以至于近三年毛利持续下滑。整体看,公司预期一般,估值可接受,募资规模中性,考虑当前市场新股规模急剧缩小,新股上市盈利幅度暴增,建议申购。