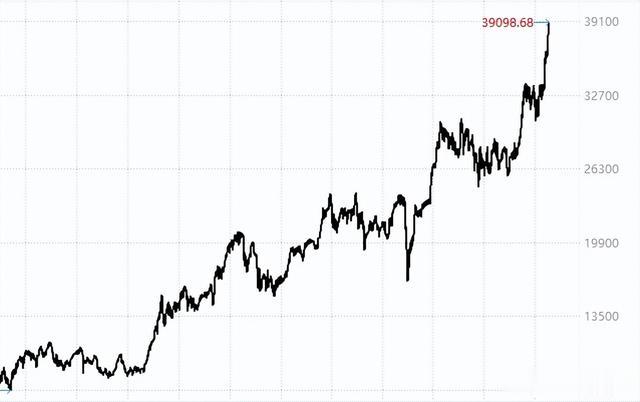

2024年2月22日,日经225指数终于超越了1989年12月29日的38957.44点,用了34年的时间,创出了历史新高——39156.97点。

日经225指数走势(19891229-20240222)

数据来源:Wind

日经225指数:

日本股市代表指数。选取东京证券交易所第一类股中成交量最活跃、市场流通性最高的225支股票为成分股。

用日经225指数,来说明定投微笑曲线,再合适不过。

此图并非真实数据,仅供说明,不作任何投资参考或建议,亦不代表真实收益、不作为未来业绩的保证。

微笑曲线有个前提:未来市场会涨。

但这个前提常常受到质疑:未来市场真的会涨吗?

特别是在市场低迷的时候,很多人都会觉得看不到希望。

1990年年初到2008年年末,日经225指数用了整整19年的时间,才走完微笑曲线的左半边。

从38957.44点到6994.90点,下跌幅度达82%。

日经225指数走势(1990-2008)

数据来源:Wind

日本股民当时有多绝望?

我们无从知晓。

但从跌幅和下跌时长看,可能比身在A股的我们经历过的任何一次熊市,都更痛苦。

上证指数历次微笑曲线左半边跌幅及时长

数据来源:Wind;小基快跑制表

面对一个跌了19年的指数,再看看当时日本跌入谷底的经济,即使再乐观的人可能都不抱希望了吧。

数据来源:Wind

但是否极泰来,从2009年开始到现在的这15年,日经225指数默默地,走出了微笑曲线的右半边。

日经225指数走势(20090101-20240222)

数据来源:Wind

日本股市上涨的原因能列出很多,比如宽松的货币政策、上市企业盈利改善、外资持续流入等等,但归根结底,股市有周期,没有只跌不涨的市场。

现在,日经225指数走出了一个完整的微笑曲线,定投笑得很灿烂:

如果每月定投1000元日经225指数,从1990年1月4日38950.77点开始月定投,直至2024年2月22日:

定投已经扣款410期,共计41万元,

定投收益为153.67%(定投年化收益2.84%),

定投本金及收益共104万元,

同期日经225指数上涨0.47%(年化上涨0.01%)。

数据来源:Wind。以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

这是坚持34年定投的成绩单。

先别着急嫌弃这个收益率,我补充两点:

第一

1990年-2023年,日本累计通货膨胀率为21.53%。

数据来源:Wind

也就是说,定投日经指数的收益率(153.67%)几乎7倍于同期通货膨胀率。

战胜通胀、助力资产保值增值本就是定投这种简单省心投资方式的意义所在。

此外,日本长期以来都保持低利率的环境来刺激经济,使得各类资产的投资收益率普遍偏低。

比如日本的十年定存利率,长期都在1%以下。

数据来源:Wind

日本的10年国债收益率也是一路向下,从2000年以后就没上过2%,2013年以后持续低于1%,甚至出现过“负利率”。

数据来源:Wind

这样一对比,定投的收益率真的并不算低。

第二

我们直接拿本金及收益/本金计算出来的收益率,通常是低于定投真实收益率的。

因为定投投入金额41万不是一次性在1990年1月4日投入的,而是在这34年按月分批投入的,也就是说,这41万的本金的使用时间并没有30年(大约只有一半)。

而货币本身是有时间价值的,定投的真实收益率往往要比账面上的高。

19年左半边(下跌),15年右半边(上涨),日经225指数用了34年的时间,走出一个超大号的微笑曲线。

不论日股、美股还是A股,股市就是一个接一个长短不同的周期,鲜有只跌不涨的市场,微笑曲线的右半边或许会迟到,但大概率不会不到。

每当你在跌跌不休中迷茫时、在亏损中煎熬时,希望你能想起这条跨越34年的微笑曲线。

或许它能给你长期定投的底气。