江苏索普化工股份有限公司(股票简称:江苏索普)成立于1996年,在上交所主板上市,主要从事化工原料及产品制造和销售。

江苏索普拥有煤化工、精细化工和基础化工三条完整产业链,产品年产能包括,53.9万吨甲醇、120万吨醋酸、45万吨醋酸乙酯、30万吨硫酸、4万吨ADC发泡剂。醋酸、ADC发泡剂等产品生产规模与质量在国内名列前茅,并享有良好的市场声誉,具有较强的市场竞争力。

2024年上半年,江苏索普的营收同比增长了31%,但这是在去年上半年大幅下跌基础上的增长,规模上比下跌前的2022年上半年还差得比较远。按全年看,情况又略有不同,营收的峰值年份是行业大繁荣的2021年,在连续下跌两年之后,2024年上半年算是在大幅反弹了。

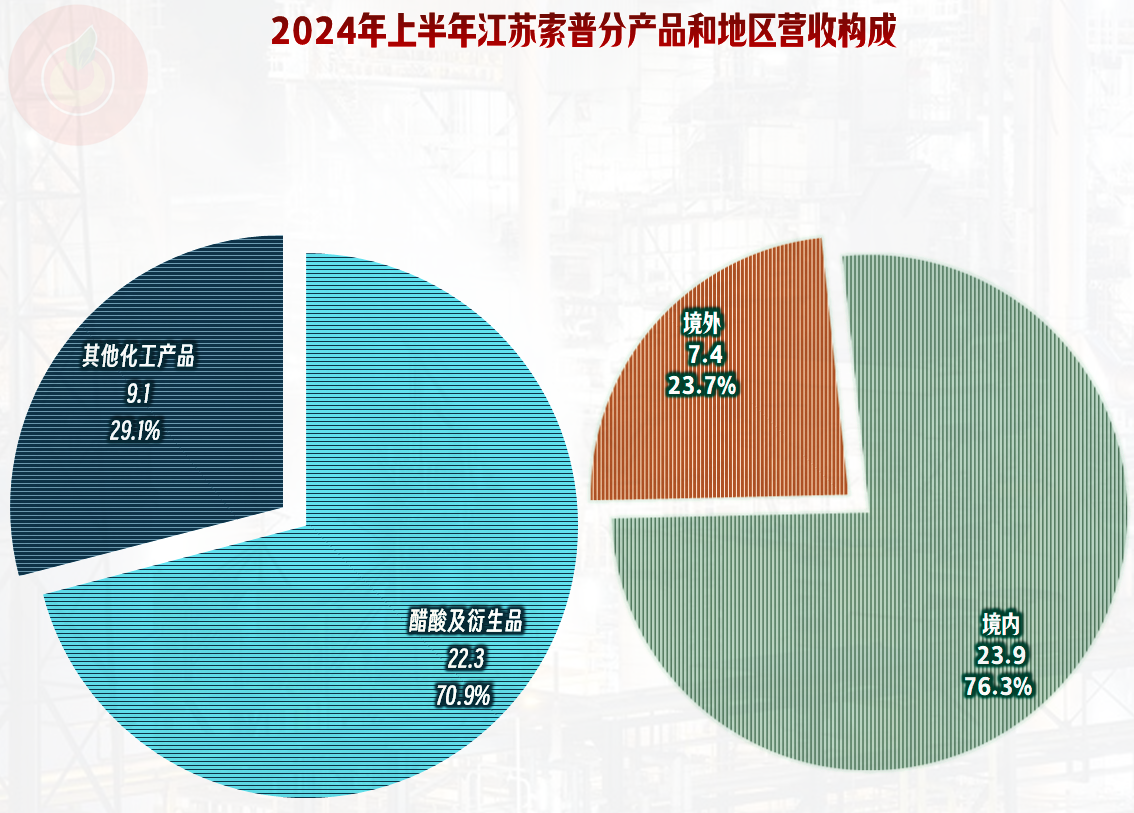

江苏索普占比七成的是“醋酸及衍生品”业务,超七成的产品在境内销售,境外的市场占比两成多。

2024年上半年同比扭亏,从全年看,正处于2023年触底后的反弹之中,2021年真是一年赚了其他十年的钱,在其他年可怜的净利润面前遥遥领先。

从2022年三季度开始的毛利率下跌,持续了五个季度,直到2023年三季度同比连续下跌了一个季度之后才开始重新增长;最近三个季度都维持了同比增长的状态,2024年二季度的同比增长还不错。净利润方面,只亏损了四个季度,2023年三季度就开始盈利了,这一状态持续了四个季度,但最近两个季度的单季表现并不如2023年下半年的两个季度好。

不管是毛利率,还是销售净利率,或者净资产收益率,都只有2021年的表现特别亮眼,其前后的两年似乎也还过得去,其他年份都不太好看。看来,醋酸这一行并不好做,毛利率低得有点离谱了,2024年上半年10.1%的毛利率,在化工行业中也是排在中下游的,起码要反弹至15%左右,才有可能取得相对满意的收益。

除了2021年之外,江苏索普的主营业务盈利空间都不到10个百分点,而2021年达到了令人难以置信的36个百分点。2024年上半年3.7个百分点虽然不算高,但比2023年0.1个百分点还是好得多,至少暂时拉大了和亏损之间的距离。

其他收益方面,虽然各年的情况差异较大,但净额并不高,对净利润的影响不大。

分季度的毛利率,波动极其夸张,2022年下半年和2023年上半年极低,甚至有三个季度是负数,这当然就没法搞成主营业务盈利了。2023年下半年的反弹速度极高,但反弹太快了的结果就是,2024年上半年又开始大幅上下波动了。这样的毛利率波动,就如同我当年搞化工生产时所说的那样,化工生产行业,除了管好安全,其他就只有多烧香了,努力的效果在市场面前,太微不足道了。

“经营活动的净现金流”表现不错,特别是2021年,不仅赚到,还基本收回来了,最近两年半的盈利能力一般,但“经营活动的净现金流”表现仍然不错。江苏索普的运气是不错的,在疫情下还坚持大额固定资产投资,马上就在2021年迎来了大行情,当然要继续大投入了,直到2024年上半年,似乎再不收一收投资的节奏,就可能是自找麻烦了。

“经营活动的净现金流”表现较好的主要原因是固定资产的折旧规模较大,这是重资产化工生产企业的基本表现。当然也受到应收、应付项目和存货波动的影响,但这些影响并不是特别大。

在2023年固定资产大幅增长后,2024年上半年基本没有增长了,也就是固定资产新增和折旧基本持平,但在建工程已经持续下降了,导致经营性长期资产都有所萎缩。在建工程中,单一项目中只有“碳酸二甲酯项目”余额接近1亿元,其他的规模都较小,应该不会有太多的产能在短期内释放了。

2021年的大额盈利太牛了,把江苏索普原来很一般的短期偿债能力大幅提升,甚至把总资产直接翻倍。这种利好当然可以延续至2024年,甚至还可以延续相当长的时间,除非他们再大量上项目,不然还够其消耗好多年。

江苏索普本来是想开一家持续生产,甚至连春节都不停产的化工生产企业,持续为投资者贡献利润,为社会贡献繁荣;现在整成了“三年不开张,开张吃三年”的节奏,弄得大家都有点哭笑不得。那么问题来了,下一次好久再“开个张”呢?

声明:以上为个人分析,不构成对任何人的投资建议!