一、前言

分众传媒发布了2024年半年报。

另外也发布了半年报分红方案,每股派息0.1元,派息的力度低于预期。但我想派息总比没派息好。

二、财务数据分析

1、2024年半年报营业收入59.67亿元,同比增长8.16% , 2季度单季度,同比增长10.03%; 净利24.93,同比增长11.74%,2季度单季度 , 同比增长12.64%。

从数据上来看,增收更增利。但从经营性现金流净额来看出现了较为明显的下降。

图1、毛利率、净利率

2、2024年Q2,无论毛利率还是净利率都翘头向上,这个趋势不错,但要看持续力。

从利润表来看,销售费用、管理费用分别同比增长8.17%,7.5%都低于营收增速。同期的营业成本增速也弱于营收。

公司信用减值损失同期相比新增了0.64亿的。一季度信用减值是负值(回收),二季度重新计提应收账款,应收款方面有变差的迹象。

公允价值变动收益少了1个亿。这两项同比就少了1.64亿的利润。这里需要注意,

公司这些年的投资收益贡献了相对不错的利润。

图2、存货与应收款对比

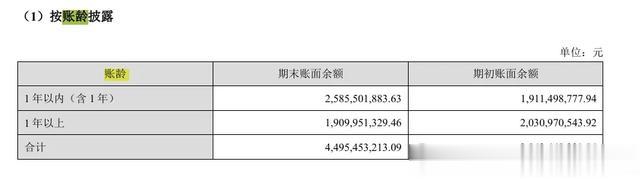

图3、账龄结构

3、应收款同比增长了52.6%,二季度单季度提升了49.39%,与2023Q4相比也提升了32.24%。

超过一年的应收款占了20%多。

2023年年报,超过一年的账期的应收款有20.31亿,这么对比来看,应收款改善不佳。

后续公司,信用减值风险会加大。

图4、净现比与合同负债

4、合同负债同期下降10.03%,相比2023年期末也有所下降。公司的净现比与2022-2023年相比有所下降。

从现金流量表来看,对比公司最近三年销售商品、提供劳务收到的现金情况,略有下降的趋势,而支付其他与经营活动相关的现金支出,却一直在提高。

对比了下最近三年,管理费用一直在提高。其中大头的是职工薪酬这一块。

大体有一个判断,应收款信用减值风险在加大,回款一般,管理费用(职工薪酬)提高,加大了公司的营业成本。

公司,目前货币资金43.28亿,交易性金融资产22.21亿,与同期相比整体持平。

5、对比公司媒体设备情况,境外和三线及以下城市,扩张相对较快。一二线城市明显放缓。

从公司的营收构成来看,在楼宇媒体中日常消费品、房产家居、交通、通讯同比增长。互联网、娱乐及休闲、商业及服务同比下降。日用消费品营收占比最大,达到59%,同比带动了11.66%增长。

从楼宇媒体及影院媒体中,日用消费品、房地产家居增长最明显,与当下消费疲软倒是吻合,商家加大了促销力度。

三、总结

1、目前来看,后期要注意分众传媒的应收账款账期以及后期的信用减值问题。从目前账龄结构来看,后期信用减值还会继续。

2、另外,分众传媒加大了对海外市场的投入 ,三线及以下城市的投入,未来营收增长点来自这两块。

3、公司只有少量的短期借款,充裕的现金流,自由现金流不错,能保持较好的分红,一年2次的分红应该没什么问题。