在保险市场上,产品更新换代的速度堪比科技产品,每一次的变化都可能带来新的机遇和挑战。

自从预定利率3.5%的增额寿下线之后,中意人寿的一生中意终身寿险(分红型)可谓出尽风头。

然而,在这场风头浪尖之上,还有一款产品默默地超越了中意人寿,成为了隐秘的瑰宝——北京人寿的京福宏运终身寿险(分红型)。

想象一下,如果你手中有一款保险产品,不仅能够提供身故和全残的保障,还能让你的财富像滚雪球一样越滚越大,你会有怎样的感受?

这就是京福宏运终身寿险(分红型)的魅力所在。

一、基本情况京福宏运是一款分红型增额终身寿险。固收型利益的增额终身寿险大家都是很熟悉了,而分红型增额终身寿由保底利益(确定部分)+红利利益(不确定部分)组成。

京福宏运终身寿险(分红型),最高60岁可投,最长20年缴费,保障终身。

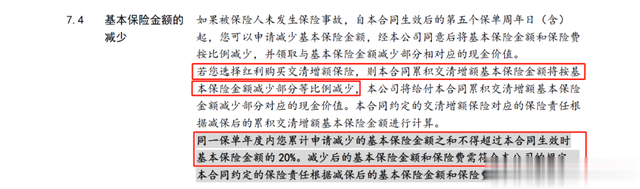

保证部分是按预定利率2.5%定价的,分红部分可选择3种处理方式:直接领取现金、累计生息(利率浮动)、交期增额。可以切换变更。

·现金领取:即年末以现金形式发放红利;

·累积生息:即年度红利留存在保司,先不领取,并按照保司规定的利率储存生息。

·交清增额:根据用户当时的年龄,将现金红利作为一次交清的保费加保,把现金转换成了保额。

PS:这里的交清增额其实本质上就是保额分红,拿每年的分红金以净保费的方式再复投本产品,复投后以新增保额的方式并入原保单,新增的保额再投资产生下一年的分红,复利的概念。

这款产品支持减保,目前20%约定比例里减保最为宽松的一种。

京福宏运在同类产品里回本比较慢,趸交和3年尤其如此,如果想在中长期规划的同时尽可能兼顾短期流动性,那么京福宏运并不适合。

大部人购买增额寿险最主要就是看重现金价值。所以接下来我们来看看京福宏运现金价值表现如何?

二、收益演示我们以30岁男性,年交10万为例,看看各个缴费期的收益情况:

固定收益部分

市场上大部分分红产品固定收益部分能达到2.4%已经是非常不容易了,京福宏运回本时间比较慢,但各个交费期收益最高可达到2.41%,已经是非常不容易了;

趸交:保单第32年,现金价值增值到21.17万,是投入的2倍,IRR2.22%;

3年交:保单第32年,现金价值60.258万,是投入的2倍,IRR2.27%;

5年交:保单第34年,现金价值102.333万,是投入的2倍,IRR2.26%;

10年交:保单第35年,现金价值200.201万,是投入的2倍,IRR2.29%;

15年交:保单第38年,现金价值300.719万,是投入的2倍,IRR2.25%;

20年交:保单第41年,现金价值409.561万,是投入的2倍,IRR2.27%;

分红收益部分

有分红的加持,京福宏运充分展示了自身的强大,回报十分惊人。3年交和10年交IRR可以高达3.79%,这个表现在分红险市场算是出类拔萃的;

趸交:保单第21年,现金价值增值到20.4354万,是投入的2倍,IRR3.46%;

3年交:保单第21年,现金价值60.1979万,是投入的2倍,IRR3.54%;

5年交:保单第23年,现金价值103.644万,是投入的2倍,IRR3.54%;

10年交:保单第25年,现金价值206.71941万,是投入的2倍,IRR3.58%;

15年交:保单第27年,现金价值301.9238万,是投入的2倍,IRR3.50%;

20年交:保单第29年,现金价值400.68981万,是投入的2倍,IRR3.52%;

总体来说,加上分红这个“外挂”,京福宏运各交费期演示利益IRR都挺高的,京福宏运属实一骑绝尘,宣传中的“长期IRR可达3.8%”,并不是虚假宣传。

我们再和同类的产品对比一下收益,挑选了4款当前在售的顶级分红险作对比以及刚下线的一生中意做对比,这几款产品无论是从保单利益维度,还是从保司实力、运营状况、分红实现率、投资能力等维度,都无可挑剔。

同样,我们还是以30岁男性,年交10万,交5年为例:

我们以 80 岁为节点,预期现价排名则是:

京福宏运(290.208万) >星福家(284.811万) > 悦享盈佳(280.827万) > 传世臻耀(266.174万) >一生中意(262.152万) >鸿利鑫享(258.608万)

有了分红之后,各增额寿现金价值都会大幅飙升,这就是分红险的魅力所在。

三、分红实现率和投资收益率传统型增额寿,回报确定可见,白纸黑字写进合同,但分红型增额寿最大的魅力在于分红,这却是个未知数。

一昧对比各产品的预期现价,其实是有失公允。

所以,我们还需要重点关注保险公司的分红实现率和投资收益率。

分红实现率

分红实现率可以在北京人寿官网查到,目前北京人寿只公布了5款分红产品的实现率,都是现金分红:

总体看上去数据不错,除了京富满堂B款2023年的实现率为97%,其他均高于100%,有些甚至高于200%。

虽说样本数量没有中意、中英那么多,但从现有实现率角度分析,表现也还是在水平线以上的。未来经济回暖,北京人寿即便是不能超预期分红,维持现有水平大概率还是可以的,预期没必要太过悲观。

投资收益率

简单的理解投资收益率就是保险公司是运营分红险赚到钱了,才会回头分红给我们。

所以,挑选一家投资实力更强的保险公司很重要。

北京人寿的偿付能力和风险评级虽然跟中意人寿没法比,但目前来看也都合格,很不错的。

与中意人寿这样的分红险领域的优等生比较,比不过也很正常,不代表北京人寿的表现差,毕竟每家公司的发展都需要时间和经验沉淀。

四、公司介绍

北京人寿成立于2018年,注册资本金28.6亿元,是由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

北京人寿的股东单位包括北京顺鑫控股集团有限公司(国企)、北京供销社投资管理中心(集体企业)、北京韩建集团有限公司、华新世纪投资集团有限公司、北京草桥实业总公司、朗森汽车产业园开发有限公司、乐普(北京)医疗器械股 份有限公司、恒有源投资管理有限公司、北京鹏康投资有限公司等九家知名企业,为北京市各个领域优秀的国有 企业、集体企业和民营企业,股东资源丰富,实力雄厚。

股东经营范围涵盖农业、医疗、健康、食品、医药、地 产、建筑、大数据、汽车、能源、投资等各领域,均是北京著名集体企业和相关产业的领军企业或佼佼者。

五、写在最后的话京福宏运的吸引力在于其丰厚的分红潜力,假设其能够持续实现100%的分红率,其回报将是极其吸引人的。

与市场上备受瞩目的一生中意相比,京福宏运在中长期内提供的保底和预期收益更为优越,这也是其自上市以来备受关注的原因。

不过京福宏运的回本周期较长,对于那些对资金流动性有迫切需求的人群来说,可能不是最佳选择。

分红险是一种风险共担、收益共享的金融产品,客户与保险公司共同承担投资风险,并分享投资收益。对于那些追求高预期收益,愿意投资于这个领域内的新兴公司的朋友来说,京福宏运可能是一个合适的选择。

如果投资者更看重保险公司的综合实力和长期分红的稳定性,那么京福宏运可能并不是最佳选项。最终的选择应基于个人的投资偏好和风险承受能力。

当然,没有完美的产品,只有合适的产品。每个人的需求都是个性化的,不同的需求适合不同的产品。