曾经民生银行更多追求短期效益,如今坚定做“难而正确的事”,坚持长期主义。在2023年民生银行报中,长期主义一词,就出现了5次。

©️懂财帝出品 · 作者|嘉逸

如今,“长期主义”是一个高频使用的词语,也是企业家们反复思考的课题。

“我们在转型阵痛中苦练内功、自我修复,坚持做‘难而正确的事情’,为未来可持续增长积蓄动能。”民生银行董事长高迎欣在业绩交流会上的这一席话,体现了对“长期主义”的坚持。

战略执行的成效决定着未来的发展。高迎欣多次强调,保持战略定力,坚持长期主义。

该行2023年年报显示,全年营收1408.17亿,尽管同比下降1.16%,但降幅已大幅缩小;净利润358.23亿,同比增长1.57%,保持了正增长。

资产质量呈现向好趋势。拨备覆盖率上升到149.69%,不良贷款率下降至1.48%。同时,核心一级资本充足率提高至9.28%,拓宽了民生银行长期发展的空间。

近期,民生银行的经营一把手由王晓永接棒。

该行正处于变革的关键时刻,面临业绩的稳固增长、资产质量的持续改善等问题,如何带领银行在持续增长期“软着陆”,都有待这位新行长去解决。

01 | 首要任务

3月12日,民生银行董事会聘任王晓永先生担任行长,已代为履职。

公开资料显示,王晓永长期在建行系统工作,起家于审计和风控,在银行的前、中、后台有多年的工作经历,具有扎实的金融专业知识和丰富的银行管理经验。

这份履历与民生银行的工作重心契合,有助于该行推进风险防控工作。

对商业银行来说,资产质量的稳步向好是业务开展的基础,风险管理不仅关乎活得好不好,甚至决定了其生死存亡。

为此,民生银行把风险管控放在首要位置。高迎欣表示,该行已顺利完成不良及问题资产清收处置三年规划目标,三年处置近4000亿元。

2023年,民生银行房地产业贷款余额3462.98亿元,余额比上年末减少170.46亿元,降幅4.69%;在全行贷款余额中占比7.9%,较年初下降0.87个百分点。

其中,房地产业不良贷款额170.38亿元,比年初增长14.8亿,比半年末减少25.6亿元;不良贷款率4.92%,比年初增长0.64个百分点,但比半年末下降0.21个百分点,说明受了下半年拖累。需要特别注意的是,该行房地产业务相关代销业务为0。

作为同行对比,经营状况较好的招商银行也上升,2023年房地产业不良贷款率最高超过了5%。

“从今年以来房地产行业的开工、销售等数据来看,政策发挥作用以及市场信心的修复仍然需要一定的时间。商业银行房地产资产质量将较大程度取决于市场复苏和销售量价的恢复情况,随着政策落地见效,资产质量预计能够保持稳定。”民生银行党委委员黄红日说。

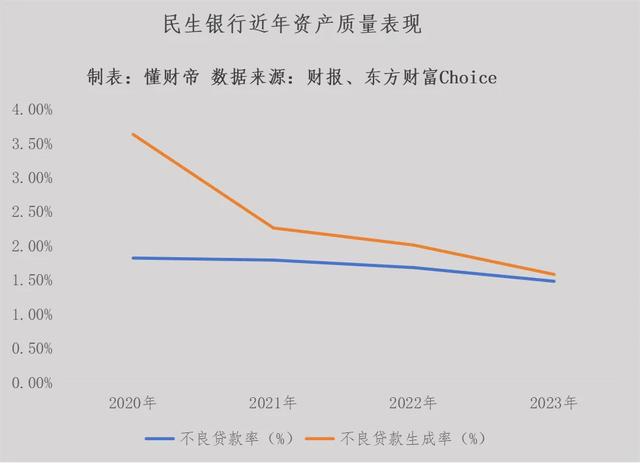

尽管房地产业不良贷款率推高了全行的不良率,但民生银行整体不良率呈下降势头,为1.48%,且下降幅度远高于商业银行平均水平。

此外,其不良贷款生成率也连续下降,2023年不良贷款生成率1.58%,同比下降0.43个百分点。

把时间线拉得更长,可以更明显看出民生银行所做的风险防控努力。2020年,民生银行不良贷款率1.82%,是近几年的新高,此后一直稳步下降。

与此同时,其风险抵补能力有所提升,拨备覆盖率为149.69%,比上年末提高了7.2个百分点。

迁徙率,指贷款向更坏类别迁徙的情况,是衡量银行资产质量和风险变化程度的重要参考。迁徙率的变化,进一步表明民生银行资产质量改善的趋势。

2023年,该行正常类贷款迁徙率1.69%,同比下降0.53个百分点;关注类贷款迁徙率29.74%,同比下降4.72个百分点,这意味着该行有效控制了不良贷款的增长。

种种迹象显示,虽然挑战仍存,但民生银行的历史包袱处置正接近尾声。

王晓永表示,民生银行将深入践行“合规经营就是核心竞争力”理念,持续推进风险内控体系建设,深化依法合规经营,加强关键人、关键事、关键行为管理,持续提升内控有效性。

02 | 稳住基本盘

资产质量向好,信用成本下降,均支撑民生银行盈利增长。随着历史包袱出清,民生银行也有了更多精力放在业绩管理中。

2023 年,民生银行实现营收1408.17亿元,同比下降1.16%,相对2022年同比15.6%的降幅已大幅收窄。其中,利息净收入为1024.31亿元,同比下降4.68%,占总营收的72.74%。

受息差下行影响,2023年该行净息差为1.46%,同比下降了14BP,降幅较2022年缩小17BP。

民生银行副行长李彬表示,去年第二季度其净息差的降幅开始逐步收窄,在付息负债成本率变化与同业相当的情况下,主要是生息资产和贷款收益率下降的趋势减缓,降幅低于同业。

“预期2024年全行业净息差将延续下降趋势,民生银行的净息差也将持续承压,但我们会继续努力保持净息差整体降幅低于同业水平。”李彬补充道。

利息收入受市场利率变动和经济周期的影响较大,有着“靠天吃饭”的特性,因此非利息收入才是商业银行业务经营的主攻方向。

2023年民生银行非利息净收入383.86亿元,增长9.63%,占总营收的27.26%,同比提升2.69个百分点,业务结构优化取得进展。

其中,手续费及佣金净收入192.36亿元,同比减少10.38亿元。该行解释称,受资本市场影响,理财等资管产品规模下降,导致托管及其他受托业务佣金收入下降,但代理业务、结算与清算等基础中间业务收入实现较快增长,缓冲了降幅。

而其他非利息净收入191.50亿元,增幅达29.93%,主要因债市整体上涨,该行加大债券配置和流转力度,叠加资产估值有所改善,整体收益同比实现增长。

总体而言,民生银行仍然较依赖利息收入,因此其盈利有赖于资产规模,尤其是生息资产规模扩张。

2023年,该行资产总额7.67万亿元,增幅5.78%。其中,生息资产7.03万亿元,同比增长4.26%,规模创历史新高,在已公布相关信息的8家股份制银行中,排名第4。

值得注意的是,在银行业普遍转向零售业务的当下,民生银行的零售业务“飞轮效应”凸显,以较低的资产总额,撬动了较大的营收和利润。2023年,其零售业务资产总额为1.87万亿元,营收达623.24亿元,利润总额达246.68亿元。

近年来,民生银行的零售业务在营收结构占比不断提升,从2019年的37%上升至2023年的44%。2023年,私人银行规模达7572.85亿元,同比增长32.84%。

零售业务被置于民生银行经营战略的关键一环,正如王晓永在年报致辞中表示,“坚持把零售业务作为长期性、基础性战略业务,深化零售客群专业化、数字化经营,持续推进网点转型和社区金融服务升级,提升客户服务体验。”

资产扩张驱动了盈利增长。数据显示,今年民生银行净利润为358.23亿,同比增长1.57%,虽然数字不算高,但还是保持了正增长,且比2020年36.25%的负增长显著改善。

不可否认,过去很长一段时间里,民生银行经历了诸多风雨,但其“补课”表现赢得了外部的认可。2023年,在英国《银行家》杂志“全球银行1000强”中居第22位。

03 | 战略定力考验

根据民生银行的五年规划,2023年是稳步增长期的开局之年。以目前的成绩单来看,其可圈可点之处不少,一定程度上打响了开门红。当然,进步的空间依旧很大。

如何同时保持成长性与安全性,是民生银行的最大挑战。在这一点上,民生银行把坚持战略定位、坚持长期主义视作最佳路径。

民生银行的战略定位,即坚持“民营企业的银行、敏捷开放的银行、用心服务的银行”。回归初心,民生银行的诞生便是为了做“民营企业的银行”,做中小微企业的首选银行。这是民营银行的特色,更是优势所在。

民生银行深入支持实体经济发展,推出“民生惠”、“易创E贷”等创新产品。民生惠的信用贷款额度上限为300万元,额度期限最长5年。该行敢为小微企业发放这么高额度的信用贷款,主要受益于数字化转型。

报告期内,该行信息科技投入59.87亿元,同比增长27.19%,占营业收入的4.56%,同比上升0.99个百分点。金融科技人员数量4559人,比上年末增长12.48%。

在金融科技的助力下,民生银行搭建了全流程智能化风控、评审体系,实现贷前、贷中、贷后全流程自动化、数字化,加快建设生态银行和智慧银行,给客户带来“审批快、额度高、灵活用”的客户体验。

深耕小微业务15年,民生银行的小微贷款占比为股份制银行最高,还形成非常有特色的业务——社区金融。民生银行拥有超1200个社区网点,是国内拥有社区网点最多的银行。

目前,该行升级推出3.0新版本社区金融模式,在保持社区支行数量同业领先的同时,对社区金融重新定位,打造社区金融管家服务体系,搭建物业、便民消费、团购新生态。

曾经民生银行更多追求短期效益,如今坚定做“难而正确的事”,坚持长期主义。在2023年报中,长期主义一词,就出现了5次。

王晓永指出,“成效显现不会是一蹴而就的,需要长期坚持,久久为功,成效的持续显现,需要我们继续努力。作为管理层,我的主要工作就是继续保持战略定力,抓好战略执行,在实施战略过程中,我会更加注重目标引领、问题导向、过程管理,抓得更实更细,确保取得实实在在的成效。”

2024年,民生银行处于第二阶段“持续增长期”,前景值得期待,但压力也不小,需要持续修炼内功,实现长期稳健的价值创造。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

「点赞」「在看」与 「分享」,你对作者最大的支持。