液冷时代到来:数据中心散热需求增加

随着服务器功耗增大和算力提升,散热需求也逐渐增加。传统的风冷散热已经无法满足需求,因此嵌入式散热设备逐渐兴起。液冷作为一种嵌入式散热方式,具有明显的优势。根据统计预测,到2025年,中国液冷数据中心市场渗透率将达到20%以上,市场规模可能达到千亿级别。国内外厂商纷纷加入液冷技术竞争,中国的中科曙光、华为、联想、阿里等厂商在该领域处于领先地位。

政策驱动

根据国家碳中和环保目标到2025年数据中心PUE降到1.3一下,国家枢纽节点降至1.25以下。

而目前主流的风冷技术PUE技术多数在1.4以上,风冷技术不符合国家要求,只有液冷才能达到技术指标,比如浸没式液冷可以达到1.1以下。

AI高算力下散热要求提升

AI高算力带来下,AI服务器融合了传统的CPU芯片和高功率的GPU芯片,使得整机功率激增。例如,NVIDIA A100 SXM芯片单卡功耗高达400W,而8卡AI服务器的GPU热功耗总计可达3.2kW。H100 PCIe 5.0芯片的单卡功耗更是达到了惊人的700W。这与传统通用服务器,如H3C的R4900 G6服务器处理器最大功率385W形成鲜明对比。AI服务器的功耗提升超过了数十倍。

传统的风冷制冷方式在单机柜的散热上限方面通常面临着15kW的瓶颈。然而,液冷数据中心能够提供超过30kW的散热能力,显著超越了风冷系统。以配置了8张H100 GPU卡的服务器为例,仅GPU自身的功耗就能达到5.6kW,这还不包括CPU、存储设备以及整体机柜散热的能耗。风冷系统在处理这种高功耗场景时显得力不从心,成为实际应用中的痛点。因此,液冷散热技术在这种环境下迅速成为了解决AI服务器机柜散热问题的首选方案。

国内行业成长空间

2022年我国液冷服务器市场规模约10.1亿美元,同比增长189.9%,2023年中国液冷服务器市场仍将保持快速增长,市场规模也预计将达15.1亿美元,IDC预计,2022-2027年,中国液冷服务器市场年复合增长率将达到54.7%,2027年市场规模将达到89亿美元。

液冷技术路径

液冷的工作原理是以液体作为冷媒,利用液体的高热容和高热传导性能,通过液体流动将IT设备的内部元器件产生的热量传递到设备外,使IT设备的发热器件得到冷却,以保证IT设备在安全温度范围内运行。

根据冷却液与发热器件的接触方式不同,可以分为间接液冷和直接液冷。

间接液冷是指服务器热源与冷却液之间没有直接接触的换热过程,以冷板式液冷技术为主。

直接液冷是指将发热部件与冷却液直接接触的冷却方式,包括浸没式和喷淋式液冷技术。其中又可以根据冷却液是否会发生液态到气态的转变,将浸没式液冷分为单相浸没式液冷和双相浸没式液冷。

当前,冷板式液冷和浸没式液冷为液冷的主要形式。

冷板式液冷的优势

兼容性冷板式液冷的改造成本相对较低,不需要对数据中心现有的机房及机柜进行大规模改造其适用的硬盘、光模块等服务器部件与风冷方案一致,运维模式、机房承重与风冷场景也基本一致

散热效果与节能性冷却效果和节能性要远好于风冷,PUE可以达到1.2左右(据《绿色高能效数据中心散热冷却技术研究现状及发展趋势》数据显示,风冷散热下数据中心的PUE值通常在1.5左右)

浸没式液冷的优势主要在于:

散热效果与节能性:与冷板式液冷相比,浸没式液冷中采用了直接接触式的热交换,传热系数高,冷却效果更好,节能性更强(双相浸没式液冷方案的PUE在1.04,1.07左右,单相浸没式为1.09左右)

国内液冷服务器的竞争格局

国内液冷技术壁垒不高,但液冷服务器行业具有较高的技术壁垒,先进入者具备先发优势。目前国内主要厂商在液冷技术方面还处于试验或初步应用阶段,中科曙光为市场的重要领导者,华为、阿里、联想紧随其后。

液冷技术的原理相对简单,涉及到的核心组件主要包括冷却液、循环泵、散热器等,这些组件在市场上相对容易获得。因此,从硬件角度来看,开发一套液冷系统的成本并不高。液冷改造的难点是需要对服务器硬件改造,改造后系统出现问题归责问题,从这个角度讲,谁家的服务器谁负责改造。

液冷服务器的增量空间主要在哪里?

据IDC数据显示,2022年全球数据圈数据量规模达到103.66ZB,中国数据量规模将从2022的23.88ZB增长至2027年的76.6ZB,CAGR达到26.3%,增速有望位列全球第一。

根据IDC预测,未来3年全球新增数据量将超过过去30年之和,数据激增将使数据存储、传输和处理的所需算力呈现指数级增长。

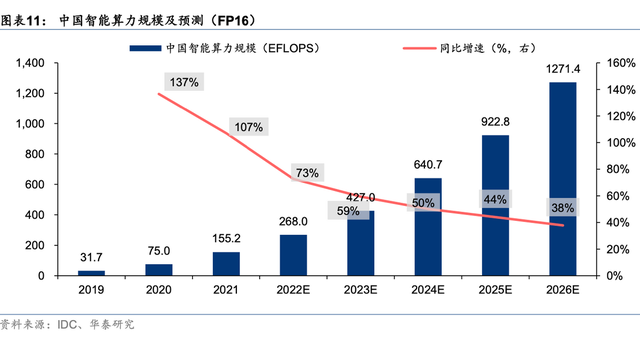

算力基础设施加快建设,成为支撑数字经济发展的“重要底座”,数据能力和算力需求循环增强。IDC预测,中国智能算力规模将持续高速增长,预计2027年将达到1117.4EFLOPS,2022-2027年CAGR达33.9%。

英伟达会使用液冷吗?

AI服务器功耗提升,NV A100芯片单卡功耗400W,H100芯片单卡功耗高达700W。

风冷的技术瓶颈无法满足AI服务器的散热需求,英伟达有望转为液冷散热,带来冷板、冷却液、系统级散热环节的价值增量。

算力国产替代对液冷服务器有影响吗?

从全球视角看英伟达的算力芯片是最顶级的,单个芯片算力非常大,国内来说需要多个芯片累积才能达到英伟达的效果,芯片多了功率上升,对散热的需求量更大,这个角度讲利好液冷散热。

液冷技术相比传统散热价值量有提升吗?

单台AI 服务器的散热价值量约为单台传统服务器的 3-4 倍

PUE是什么?为什么它会影响电力成本?降低PUE的意义是什么?

PUE指的是整个数据中心的总能耗除以IT设备的能耗,决定整个电力成本一个非常大的关键因子。降低PUE可以满足国家双碳要求,降低数据中心的能耗和碳排放。

对于市场存量风冷服务器来说,国家有要求强制改造为液冷服务器吗?

存量服务器这块,国家没有强制性的计划,中国现有的大约500万台机柜中,有70%到80%的机柜的PUE在1.5以上,这意味着这些机柜的能效较低。针对这一情况,北上广深等一线城市已经出台了相关政策,要求PUE在1.8以上的机柜必须关停,1.6到1.8的机柜必须进行改造以降低PUE,而PUE在1.3到1.6的机柜则将采用梯度电价政策,以经济手段鼓励降低能耗总的来说不改就多交钱多交电费,超1.8就强制关停。

存量改造的意愿如何?

有一定的驱动力,主要是节能收益大,实现1000kw散热,风冷、液冷分别消耗500kw、30kw电能,液冷带来节能收益明显。

液冷技术相对于风冷技术有什么优势?

液冷技术可以提升整个服务器运行的效率和稳定性,具备比较强的一个冷却力,可以大幅的降低数据中心的能耗。

液冷这个产业链大概有哪些环节?

冷板,然后是快速接头,之后是一大堆的不锈钢管件(包括不锈钢管道、不锈钢阀门等),之后是水泵、还原器、冷却泵、冷却塔,包括管道上的一些阀门,这是整套的东西。

液冷服务器爆发的节点是什么?

主要是AI服务器的爆发和现有设备的改造

AI服务器所未来所需要的液冷,到底是用冷板多一些,还是浸没式多一些?

目前使用冷版的比较多,因为冷版比较便宜。冷版现在1000万的成本大概在1万块钱,浸没的成本是一万五左右啊。所以现在用冷板的比较多。但是现在从每年的增量看,21年到23年的增量,冷版的增量没有浸没的增量快。冷板的缺陷就是没法做备份。因为对有些AI系统,像自动驾驶啊,远程医疗啊,它是不能停的,像这些业务的话,他就要求对安全性要求很高啊。用冷板的话,就会造成安全隐患的。冷板系统一旦坏了,然后服务器就要停掉。冷板是安全性不对,浸没的安全性是非常好的,冷板有很多缺陷的,但是现在基本还是冷板为主,因为便宜。

液冷产业链里边价值链最大的细分是什么?

从技术路径看冷板液冷,价值量最大的就是冷板,给CPU换热,CPU接受面积越大,换热速度越快,所以他们现在技术就是把给CPU接触那一侧缩成微通道,或者缩成毛刺,越多,面积越大,表面积越大,散热。对浸没来说,价值量最大的最贵的是电子氟化液。

国内电子氟化液龙头?

目前真正量产的就是巨化股份

新建的数据中心特别是AI方面一定要用到液冷吗?

随着服务器功耗的增大,液冷的需求越来越大,风冷已经无法满足散热需求。

液冷技术相比风冷技术有什么优势?

液冷技术相比风冷技术具有更强的冷却力,可以大幅度降低数据中心的能耗。

国内厂商在液冷市场中的地位如何?

国内厂商如中科曙光、华为、联想、阿里等都跟随海外厂商比较快

核心个股:

曙光数创,巨化股份,新宙邦英维克、高澜股份、申菱环境、佳力图,同飞股份、飞荣达、银轮股份、强瑞技术、科创新源、川润股份等。

特别声明:内容仅代表个人观点,不构成任何投资指导,据此买卖,盈亏自负,股市有风险,投资需谨慎!

液冷又要娃胶。又胶水

精研科技,英伟达液冷