在时代的浪潮中,创新如同一座明亮的灯塔,为人们指引着前进的方向。

广西多地推出的基本养老保险“续保贷”,便是这样一项引人瞩目的创新举措。

它犹如一颗投入平静湖面的石子,激起了千层浪花,引发了人们对于养老保障与金融创新的深入思考。

基本养老保险“续保贷”作为政银合作项目,旨在破解临近领取养老待遇年龄的灵活就业人员、城乡生活困难居民继续缴费难题。这一创新模式,可谓是“社保+银行”的完美结合,为那些在养老之路上艰难前行的人们带来了新的希望。它确保了群众达到法定领取待遇年龄时,能按时足额领取基本养老保险待遇,彰显了社会对于弱势群体的关爱与责任。

从现实需求来看,“续保贷”的出现并非偶然。

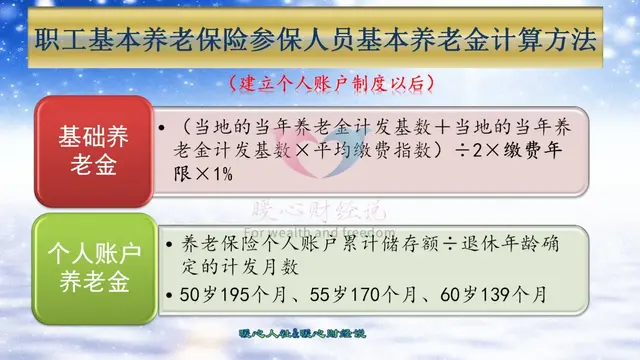

一方面,城镇职工养老保险需缴费满 15 年,参保人员达到法定退休年龄后才能领取养老待遇。然而,由于种种原因,一些人虽到了退休年龄,养老保险缴费却仍不满 15 年。此时,“续保贷”为他们提供了延长缴费的资金支持,让他们不至于因缴费不足而错失养老福利。

另一方面,自愿参加养老保险的灵活就业人员,虽能在未来获得稳定收益,但部分人当下收入不稳定,难以持续缴纳基本养老保险。“续保贷”解决了这一当下收入不稳定因素,为他们提供了稳定资金缴纳保险,吸引了更多灵活就业群体投保。

正如古人云:“穷则变,变则通,通则久。”“续保贷”的创新正是在面对现实困境时的积极应变。它打破了传统思维的束缚,为养老保障体系注入了新的活力。

在广西的一些地区,如靖西市、桂平市、河池市等地,“续保贷”项目已经取得了初步成效。首笔贷款的成功发放,不仅为符合条件的申请人解决了燃眉之急,也为这一创新举措的推广树立了榜样。

然而,我们在为“续保贷”的创新喝彩的同时,也不能忽视其中可能存在的风险与问题。

首先,贷款利率、还款方式等是贷款人关注的重要指标。目前,“续保贷”的利率普遍较低,且有提前还款和按约定还款两种方式。但不同地区的银行贷款利率可能会有所不同,贷款人在选择时需要仔细比较,谨慎决策。

其次,“续保贷”是专款专用,只能用于续保对象本人缴纳基本养老保险费,不得提取现金,也不能挪作他用。这在一定程度上保证了资金的使用安全,但也限制了贷款人的资金使用灵活性。

再者,正如专家所指出的,如果贷款人未能如期存活至领取基本养老保险之日,发生意外身故,银行与社保之间的协调将成为一个难点。

此外,如果断缴期限较长,贷款金额相对较大时,借款人每月领取的养老金扣除还款额之后,所剩无多,可能会影响老年生活质量。

面对这些问题,我们需要以审慎的态度去思考和解决。

一方面,银行和社保部门应加强合作,建立健全风险防范机制。在贷款人发生意外身故等情况时,能够及时协调处理,保障各方利益。

另一方面,贷款人在申请“续保贷”时,应充分考虑自身的经济状况和还款能力,认真测算贷款金额、期限、利率等因素,审慎决策。

正如中央财经大学证券期货研究所研究员杨海平所说,个人贷款交社保需要认真考虑贷款金额、期限、利率等因素,测算自己领取的退休金需要拿出多少来还贷款,然后审慎决策。

此外,政府也应在“续保贷”项目中发挥积极作用。

一方面,可以对灵活就业人员缴纳社保政策进行优化,允许其更灵活地缴纳社保,为他们提供更多的便利。

另一方面,可以拿出一部分资金,给予此类贷款贴息支持,降低贷款人的负担。这样不仅可以提高“续保贷”的吸引力,也可以更好地体现政府对于养老保障事业的重视和支持。

“路漫漫其修远兮,吾将上下而求索。”基本养老保险“续保贷”作为一项创新举措,虽然在实施过程中可能会面临各种挑战和问题,但它的出现无疑为养老保障体系的完善提供了新的思路和方向。

我们相信,在政府、银行、社会各方的共同努力下,“续保贷”项目将不断完善和发展,为更多的人带来福祉,让养老之路更加坚实、更加温暖。

在未来的日子里,我们期待着“续保贷”能够在更多的地区推广开来,为更多的人解决养老难题。

同时,我们也希望社会各界能够继续关注养老保障事业,积极探索创新,为实现“老有所养、老有所依、老有所乐、老有所安”的美好愿景而共同努力。

让我们携手共进,为养老保障事业的发展贡献自己的力量,让每一个人都能在晚年过上幸福、安宁的生活。