400亿大体量轮胎巨头起飞了。

7月中旬,赛轮轮胎发布公告称,2024年上半年,赛轮的净利润超过21.2亿元,同比增长了1倍多。

对于赛轮轮胎上半年的超高盈利,业内艳羡不已。

在过去的3年中,赛轮的市值一直稳定在400亿元,在市场普遍下行之际,成绩可谓相当亮眼。

执掌赛轮这艘巨轮的,是它的实控人袁仲雪。

年近古稀的袁仲雪,不仅是一名优秀的企业家,也是一名学者,身兼国家橡胶与轮胎工程技术研究中心主任等职务。

在胡润全球富豪榜上,袁仲雪家族以95亿身家名列第2573位,目前已跃居为青岛首富。

赛轮轮胎创立仅仅22年,在这短短的20多年间,它是如何迅速发展,并跻身轮胎龙头企业的呢?

和许多企业家的创业故事不同,袁仲雪的创业路,是从大学校园里开启的。

曾经的袁仲雪,是青岛科技大学的一名科技工作者。

当他看着手头一摞摞的研究报告时,将研究成果落地的念头,便始终萦绕心头。

2000年前后,“科技兴国”的口号在祖国的大江南北吹响。

袁仲雪和几位老师经商议决定,他们自筹资金创办了青岛软控,开启创业之旅。

2年后,袁仲雪创立了赛轮轮胎,将目光投向了更广阔的轮胎制造领域。

仅仅历时1年,赛轮的第一条轮胎便正式下线了。

可当时中国轮胎市场,充斥着低价竞争以及“劣币驱逐良币”的乱象。许多企业只为了追逐短期利益,将产品的质量和技术创新等立身之本远远抛下。

这样的行业风向,也就导致在国际市场上,国内轮胎长期处于低端地位。

面对恶劣的市场环境,袁钟雪选择了逆风而行。

他深信只有“科技创新”,掌握技术核心,才能打破国外品牌在轮胎行业的垄断,继而具备国际竞争力。

赛轮轮胎研发出自己的产品,也积累了一定实战经验后,又转向全钢工程胎领域。

之后,历经数年的研发和努力,赛轮的第一条全钢工程胎于2006年试制成功。

2009年,赛轮轮胎再次试制成功了第一条全钢子午线巨胎。

就在赛轮的产品不断发展成熟时,中国的汽车业也开始蓬勃发展。

赛轮更是因为产品种类广泛,随着汽车行业的发展迎来了腾飞。

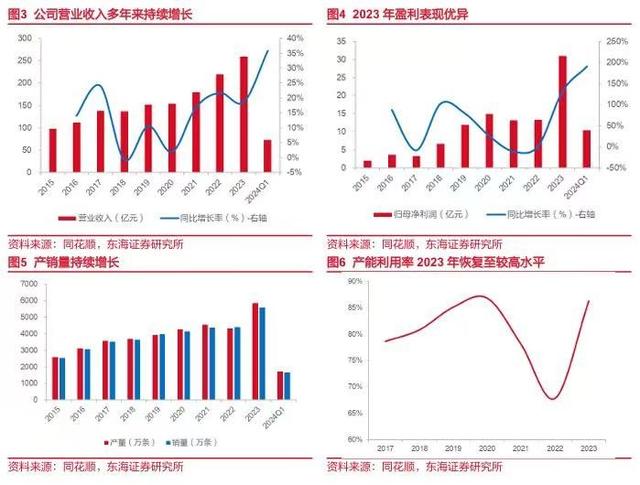

2010年,赛轮轮胎的年收入突破了40亿元,并创造了净利润1亿元的佳绩。

获得巨大发展后,赛轮决定扩大生产规模,为了在资金上获得更大帮扶,赛轮将目光投向了资本市场。

2011年6月,赛轮轮胎成功上市,有了资本市场的助力,赛轮的扩张步伐更大。

不同于其他企业,赛轮将兴办生产基地的第一站,转向了海外。当袁仲雪提出想在海外办工厂时,企业内部并不赞成。多数人认为,在国内兴建工厂会更加稳妥一些。

可袁仲雪力排众议,海外建厂的事儿便一锤定音。

2012年,赛轮轮胎在越南建厂,建厂的同时还收购了沈阳的和平轮胎。

在越南建厂,赛轮成为了国内第一家在海外建厂的轮胎企业。

之后,赛轮在越南的工厂开始大规模生产,并开始获得稳健发展。紧接着,赛轮又在青岛、东营、沈阳、潍坊建立了现代化的轮胎生产基地。

在不断的扩建和布局中,赛轮开始踏上了一路飞奔的快车道,也在时代的发展中,逐步拉开了和国内其他轮胎企业的距离。

赛轮之所以迅猛发展,应该归功于“海外建厂”这个选择。不得不说,赛轮先在海外建厂,确实是棋高一着。

因为就国内和国外轮胎的销售状况来看,国外的盈利能力更强。

数据显示,2023年赛轮外销的毛利率为30.78%,而内销的毛利率仅为18.84%。国内的毛利率远低于国外,这一点从赛轮的营收中,也能看出端倪。

2023年,赛轮的营收为259.8亿元,而在2011年,赛轮的营收仅为63.9亿元。

12年之间,赛轮的营收整整增长了超3倍。

营收业绩耀眼的同时,归母公司的净利润也从1亿元增长到31亿元,增长幅度更是超过了30倍。

营收和净利润的大幅攀升,使得赛轮外销的比例也在不断攀升。

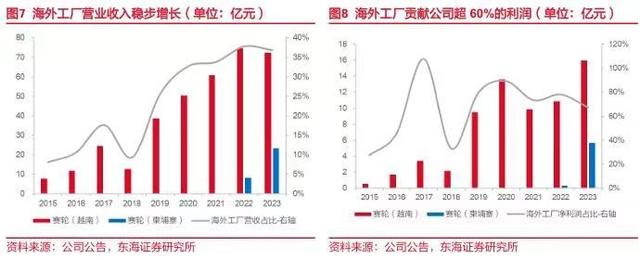

2011年,赛轮的外销收入占比为45%左右,到了2023年,赛轮的外销收入占比高达74%以上。

海外的巨大利润,让赛轮确立了以外销作为公司持续发展的战略。

2024年上半年,赛轮预计实现净利润21.2亿元左右,同比增长将超102.68%。

经过多年布局,赛轮不仅成为国内第一家在海外拥有双轮生产基地的企业,赛轮在越南的公司,也成为了赛轮的主要盈利来源。

2023年,赛轮越南营收达72.3亿元,占公司整个营收的27.85%,而越南工厂的净利润接近16亿元,占净利润的一半。

目前,赛轮越南工厂不仅有7000多名本地员工,国内长驻越南人员也有100余人。

在保持越南工厂持续稳定发展的同时,赛轮也在不断开拓海外赛道。

目前,赛轮的销售网覆盖了北美、欧洲、东南亚和非洲等180多个国家和地区,与多家大型经销商达成了战略合作,甚至还控股收购了北美一体化销售商国马集团。

随着国外销售网的层层加码,赛轮于2023年先后在柬埔寨、墨西哥投建了半钢子午线轮胎项目。

2024年,赛轮又继续在柬埔寨加大投资,预计年生产600万条半钢子午线轮胎。

赛轮还在印度尼西亚,建成了能年产360万条的子午轮胎线,以及3.7万吨非公路轮胎的项目。

这一系列的投资和扩建,带来的营收也非常可观。

截至去年,赛轮的外销营收达到了惊人的192.6亿元,占整个营收的3/4,而国外销售带来的毛利则近30%左右。

高额的毛利,与多数企业奉行的“薄利多销”相比,是实实在在的碾压。

而赛轮在拥有众多的工厂和庞大的体量后,在品牌的打造上更是不遗余力。

在2024赛季TCR Asia 官方合作伙伴中,赛轮轮胎是马来西亚唯一的合作伙伴;赛轮还是韩国顶级汽车赛事CJ SUPERRACE GT CLASS的独家官方轮胎供应商。

和其他轮胎企业相比,赛轮的前瞻性令人惊叹。袁仲雪作为轮胎专家,让赛轮的崛起有了更多的加持。

赛轮的代表产品之一是“液体黄金轮胎”,它不仅首创了化学炼胶技术,也解决了困扰业内许久的相关问题。

经测试,使用“液体黄金轮胎”后,百公里内的油耗,燃油车可降低8%,可节油约0.6L,而电动车可节电12%。

另外,液体黄金轮胎的耐磨性,比普通轮胎增强了20%以上。液体黄金轮胎同时解决了耐磨、刹车、滚动阻力等一连串问题。

目前,赛轮的液体黄金轮胎已大量用于各种车型。

甚至一汽、比亚迪、吉利、中国重汽等各大车企,也是赛轮批量供货的客户。

2023年,三一的一款重卡,在配了赛轮的轮胎后,实现了一次充电后可跑800公里以上的记录。

这也直接打破了全球电动车(半挂式),单次充电行驶最远距离。

袁仲雪以技术作为企业生存之本,在不断突破的同时,还进行了更多的尝试。

以非公路轮胎为例,这种轮胎常见于推土机、起重机、拖拉机等车型,场景对于轮胎尺寸,材料性能等要求非常高。

可早在2006年,袁仲雪就已经带领赛轮,下线了第一条非公路轮胎产线。

之后,赛轮还自主研发了世界上最大的59/80R63轮胎,是目前全球最大的巨型胎。

这一技术的成功,打破了工程巨胎市场,一直由国外把控的局面。

技术傍身,不断突破,早早布局轮胎各领域,海外建厂,都是赛轮获得快速发展的原因。

但赛轮股权的波动,也给赛轮的发展带来了不小的影响。

截至到2023年3月,赛轮创始人袁仲雪手持公司7000多万股,占赛轮轮胎股权比为2.63%。

而之后,袁仲雪及家人通过在二级市场的不断加持,目前袁仲雪个人控制着赛轮约23.11%的股权。

最初,新华联控股赛轮的股权有2000万股。到了2024年6月,新华联拍卖的赛轮股权,达4762万股之多。

这笔股权最终因无人出价,而流拍。之后,新华联由于自身财务问题,还是被强制平仓和卖出了赛轮的股权。

如今,新华联在赛轮的持股下降至6.91%,相较巅峰时期减少了近8%。

截至目前,赛轮的股价虽在12.5元/股,2个月的时间下跌了近25%。

企业营收不断创造佳绩,股价却一路下跌,只能说新华联的不断减持,对赛轮的股价形成了一定压制。

但一家靠技术立身,并跻身全球前10大品牌的巨型轮胎企业,风雨兼程20多年,自有其稳步成长的根基,不会因股权的一时波动,而动摇根基。

前段时间,赛轮轮胎联合央视推出《国潮赛轮“金”彩绽放》的直播节目。

节目中,不仅揭秘了赛轮液体轮胎的创新力量,也为民众奉上了一场精彩纷呈的科技盛宴。

在今年上海F4首战中,赛轮轮胎打破了单圈圈速记录,成为“冠军胎”,进入了国际联赛的供应商名单。

这是首个拿到国际汽联“入场劵”的中国轮胎品牌。

赛轮以其目前的技术实力来说,它已经具备和国际大品牌,如米其林、德国马牌、固特异等掰手腕的资格。

中国轮胎行业从90年代起步,经历了低价竞争的纷乱,经历“造不如买”的时期,如今许多企业开始注重基础研发,创新能力提高,国产轮胎在质量和技术上已经有了很大提升。

随着我国新能源汽车行业的起飞,会带动国产轮胎崛起。

也希望有更多消费者,抛除对国产轮胎的偏见,选择使用国产轮胎,其实国产轮胎性价比是最高的。

生活中,你会选择国产轮胎吗?欢迎评论区留言。

-END-

参考资料:

东海研究丨深度:赛轮轮胎(601058):重研发深耕耘,全球化布局

创业最前线丨赛轮轮胎二股东破产重整,实控人三年身家涨超50亿元

赛轮集团丨新科技引领新国潮,赛轮联合央视新闻推出特别直播节目

21世纪商业评论丨青岛轮胎大王,一年进账260亿

Coderpai丨每天看懂一家公司---赛轮轮胎

作者:袖枕青禾