2023年是科技爆发的一年,华为自主研发的麒麟9000S芯片,让华为在2024年重回中国智能手机销量第一的位置。

这是自2019年以来华为首次登顶,其背后是国产半导体设备的快速发展。

在2022年发布的《世界晶圆厂预测报告》中表明,2021至2023年全球将建设84座大规模芯片制造工厂。

其中我国芯片制造工厂建设规模全球第一,23年开始建设20座成熟制程工厂与产线。国产半导体设备厂商将迎来快速发展。

其中CMP设备进展较快,不仅实现了28nm制程所有工艺全覆盖,14nm制程的几个关键工艺,CMP设备也已经成功实现!

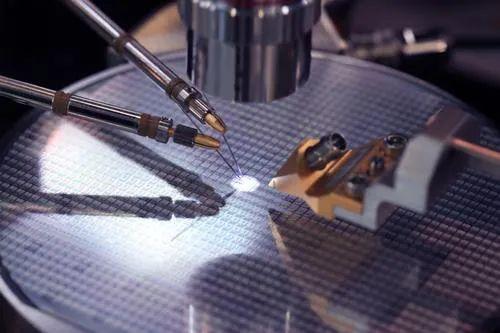

那CMP设备是什么,在半导体产业链中发挥了哪些作用?

CMP设备是“化学机械平坦化设备”的简称,是半导体晶圆表面处理的关键设备之一。

与此前普遍使用的“机械抛光”相比,化学机械抛光能使硅片表面变得更加平坦。

并且还具有加工成本低及加工方法简单的优势,因而成为目前最为普遍的半导体表面平整技术。

在半导体晶圆的制造过程中,硅片制造、集成电路制造、封装测试三大环节均要多次用到“化学机械抛光”技术。

由于之前集成电路制造是CMP设备应用的最主要场景,而在未来先进封装领域CMP工艺会被大量使用,这是CMP设备最大的需求增长点。

更重要的一点是,随着芯片尺寸微细化的演进,对CMP设备的需求越来越多。

比方说14纳米芯片制造,要求的CMP工艺步骤重复20次以上,7纳米以下的芯片制造所要求的CMP工艺步骤重复数甚至超过30次。

而180纳米芯片制造CMP工艺步骤数仅需要重复10。

因此CMP设备处于增量市场。主要推动力来自于“芯片尺寸微细化”,“技术升级引入的多层布线”和一些“新型材料”的出现。

另外CMP设备与光刻机、刻蚀机等半导体设备不同。CMP设备受到摩尔定律的影响较小,在较长时间内不存在技术迭代周期,这一点非常重要。

“不存在技术迭代周期”的意思是,“弯道超车”不可能。因此CMP设备最重要的是“技术经验积累”,厂商的护城河极高。

这一点从“CMP专利申请数量”上就可以证实,2013年之后,CMP专利申请量缓慢增长,而CMP后清洗专利申请量还处于下滑状态。

这都反映了当前CMP技术没有出现重大技术革新,后来者要想追赶必须直面强大的专利壁垒。

所以应用于28nm和14nm的CMP设备并没有显著的差异,仅是特定模块技术的优化。

CMP设备的上下游有哪些,市场规模有多大?

半导体制造主要包括“前道工序”和“后道工序”,前道工序主要实现元器件和互连线制造,后道工序包括测试和封装。

其中前道设备价值占比最高。数据显示,半导体设备中前道工艺设备占比“超过80%”,而CMP设备就属于前道设备。

由于CMP设备是半导体设备的细小分支,因此半导体设备的市场规模决定CMP设备规模。

数据统计,2022年全球半导体制造设备出货金额达到1076亿美元,约合7500亿元。

2022年CMP设备市场规模30.4亿美元约合213亿元,国内CMP设备市场份额占全球23.97%,约为511亿元。

虽然全球半导体设备增速不快,但受益于国产设备代替,我国半导体设备市场从2012年到2022年,年均增长率达到27%。

受益于2023年开始建设的20座成熟制程工厂与产线,我国半导体设备市场年增长率将继续扩大。

CMP设备的投资机会主要集中在哪里?

华海清科是目前国内唯一一家提供12英寸CMP商业机型的高端半导体设备制造商。

数据显示,2019年至2021年期间华海清科CMP设备在国内市场占比分别为21.05%、40.24%、44.26%,是绝对的CMP设备龙头。

在国际市场中,CMP设备市场处于高度垄断状态,主要由西方占据,两家制造商合计拥有全球CMP设备超过90%的市场份额。

14nm以下所应用的CMP设备更是占100%,因此华海清科走出国门的市场空间巨大!

为何有如此自信,大家请看华海清科2017年到2023年营收、净利润、毛利率变化。

2017年销售利润率17%,营业收入仅有0.19亿元,但是2023年营收25亿元,销售利润率来到48%。

营业收入在5年内增加了131倍,净利润更是从2019年亏损1.54亿元增加到23年7亿元利润,成长性极强。

此外华海清科还布局了“离子注入”,“晶圆再生业务”,“半导体清洗设备”“晶圆减薄设备”。

在半导体设备“前道”和“后道”全部布局,有点类似于“新技术孵化平台”。

鉴于公司为国内半导体设备行业细分领域的龙头之一,产品极具竞争力,预计将持续受益于国内半导体产能扩张与国产替代。