一、引子

有位朋友2022年12月退休,人社部门2023年6月核定了他的基本养老金,2024年5月份核准了他的职业年金。

他是个细心的人,他手上有《机关事业单位职业年金待遇计发表》、《机关事业单位基本养老金待遇核定表》、2021年至2023年三份《职业年金个人账户权益单》。

他是个认真的人,他想知道:

1、他2023年6月核定的《机关事业单位基本养老金待遇核定表》上职业年金是839.71元,2024年5月份核准的《机关事业单位职业年金待遇计发表》上的职业年金是949.24元,职业年金每月实发金额为920.76元,这三个数字究竟是怎么回事?

2、他的职业年金账户上究竟有多少钱?

他弄不明白这几张表中的数据,想让我帮他看看。

他给我发来了他的这些表格,我把与职业年金相关的这四张表贴上,读者朋友们先看看,试试能看明白这些表中的数据关系吗?后面我会逐一详细解读每一个数据。

我的朋友们给我的原表上,只涂掉了姓名,我把他的身份证号、单位的相关信息也一并涂掉,这不影响朋友们看图。

二、问题

认真计算的读者朋友们会发现:

1、三张《职业年金个人账户权益单》中,倒数第二行的“本年末余额”,根据表中“上年末余额”、“本年增加”、“本年减少”这几个数据是不能计算出那个“本年末余额”的。

2、累计投资收益分别是2021年“12406.29”、2022年“9668.45”、2023年“17954.66”,这几个数据是怎么回事,也让人“一头雾水”!

3、2024年5月份核准的那张《机关事业单位职业年金待遇计发表》中,职业年金账户总金额131944.3元,与那三张《职业年金个人账户权益单》中的“本年末余额”也不能对应。

总之:这四张表中的数据,太让人难理解了!

三、权益单数据详细计算过程解读

我认真地研究了这几张表,反复推算这几张表中,各个数据之间的关系,终于从那三张《职业年金个人账户权益单》中最后一行“其中累计投资收益”找到了问题的关键:

每年的投资收益有赚有亏,收益数有正有负。

人社局不想让退休人员本人看到投资亏损的数据,就隐去了“本年投资收益”这一项,但在计算过程中又必须计算这一项,所以那个“本年末余额”后面的数据就让退休人员莫名其妙了。

现在请大家先看我修改后的表格,我将倒数第三行“其他”,修改为与“上年末余额”、“本年增加”、“本年减少”、“本年末余额”同等级的科目“本年投资收益”,将通过“累计投资收益”计算出的“本年投资收益”数据补上,再进行加、减运算,这样大家就容易明白了。后面再详细说计算过程:

1、竖列计算

2021年实账金额的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=38410.06+31477.78-0+7860.99

=77748.83

2021年记账金额的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=44661.92+788.72-15539.22+0

=29911.42

2021年合计的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=83071.98+32266.5-15539.22+7860.99

=107660.25

2、横行计算

上年末余额合计

=实账金额+记账金额

=38410.06+44661.92

=83071.98

本年增加合计

=实账金额+记账金额

=31477.78+788.72

=32266.5

本年减少合计

=实账金额+记账金额

=0+15539.22

=15539.22

本年末余额合计

=实账金额+记账金额

=77748.83+29911.42

=107660.25

本年投资收益暂时不计算。

1、2022年本年投资收益

=2022年累计投资收益-2021年累计投资收益

=9668.45-12406.29

=-2737.84

2、竖列计算

2022年实账金额的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=77748.83+28627.33-0+(-2737.84)

=103638.32

2022年记账金额的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=29911.42+0-13050.74+0

=16860.68

2022年合计的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=107660.25+28627.33-13050.74+(-2737.84)

=107660.25+28627.33-13050.74-2737.84

=120499

3、横行计算

2022年上年末余额合计

=实账金额+记账金额

=77748.83+29911.42

=107660.25

2022年本年增加合计

=实账金额+记账金额

=28627.33+0

=28627.33

2022年本年减少合计

=实账金额+记账金额

=0+13050.74

=13050.74

2022年本年末余额合计

=实账金额+记账金额

=103638.32+16860.68

=120499

4、2022年累计投资收益

=2021年累计投资收益+2022年投资收益

=12406.29+(-2737.84)

=12406.29-2737.84

=9668.45

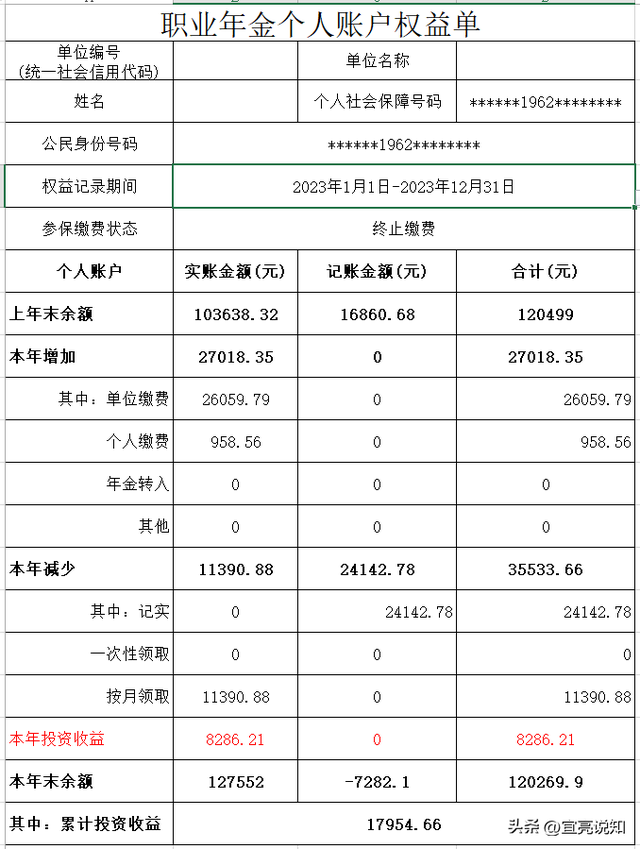

1、2023年本年投资收益

=2023年累计投资收益-2022年累计投资收益

=17954.66-9668.45

=8286.21

2、竖列计算

2023年实账金额的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=103638.32+27018.35-11390.88+8286.21

=127552(本数据与原表不同)

2023年记账金额的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=16860.68+0-24142.78+0

=-7282.1(此为投资亏损)

2023年合计的“本年末余额”

=上年末余额+本年增加-本年减少+本年投资收益

=120499+27018.35-35533.66+8286.21

=120269.9

3、横行计算

2023年上年末余额合计

=实账金额+记账金额

=103638.32+16860.68

=1120499

2023年本年增加合计

=实账金额+记账金额

=27018.35+0

=27018.35

2023年本年减少合计

=实账金额+记账金额

=11390.88+24142.78

=35533.66

2023年本年末余额合计

=实账金额+记账金额

=127552-7282.1

=120269.9

5、2023年累计投资收益

=2022年累计投资收益+2023年投资收益

=9668.45+8286.21

=17954.66

小结:

正因为“报喜不报忧”的心理,在个人权益单,有意漏掉了亏损的数据。这让退休人员不能轻易看明白这些数据的关系。

四、职业年金待遇计发表数据解读

最后我们再来看看《机关事业单位职业年金待遇计发表》中的数据,见前面第四张图:

1、职业年金账户总金额

=个人缴费+单位缴费+投资收益

=37902+83086.22+10956.08

=131944.3元

2、按月计发金额

=职业年金账户总金额÷计发月数

=131944.3÷139

≈949.23956

≈949.24元

即每个月,从退休人员职业年金个人账户中减掉949.24元。这样2023年12个月共减掉了:

=949.24×12

=11390.88元。

这个数据与2023年职业年金个人账户权益单中本年减少的实账金额11390.88元是一致的。

3、扣税金额

=按月计发金额×税率

=949.24×3%

=28.4772

≈28.48元。

即每个月从退休人员按月计发职业年金金额中扣减28.48元所得税。

4、职业年金每月实发金额

=按月计发金额-扣税金额

=949.24-28.48

=920.76元。

补充一点:

《职业年金待遇计发表》中的个人缴费、单位缴费、投资收益等数据与2023年的权益单中的数据不一致,这是因为核准职业年金是2024年5月,投资收益、记账收益产生了变化。

我的以上解读,只是个人观点。请精于职业年金计算的朋友们批评指正。

感谢您的阅读。敬请收藏备用,请把它转发给需要的人们。关注我可查看更多相关资讯。