2026年退休,2024年提高缴费档次到300%,划算吗?每月能多领800元吗?

参保人员办理退休手续时,个人的缴费年限长和缴费档次高的情况下,退休后的养老金待遇都是会提高不少的,那在2026年办理退休的参保人员,缴费档次从2024年开始提高到300%,则每月的养老金能多领800元吗?划算吗?

对于各地的参保人员来说,缴费档次想要自由选择的话,一般都是属于灵活就业人员的,而在岗职工都是根据个人的工资待遇确定的缴费基数的,所以缴费档次一般都是无法自由选择的,只有个人以灵活就业的方式缴费的情况下,缴费档次才可以自由选择。

比如这位在2026年办理退休的参保人员,缴费档次从2024年开始提高至300%,那么在缴费档次提高之后,这位参保人员的缴费时间也是在2年之内的,这里咱们就按照2年计算。

假设退休地的养老金计发基数为1万元,当地的养老保险缴费基数26000元,则缴费2年的情况下,划入个人账户的金额就有49920元,在退休年龄为60岁的情况下,这位参保人员最后2年的养老金就有759.14元。

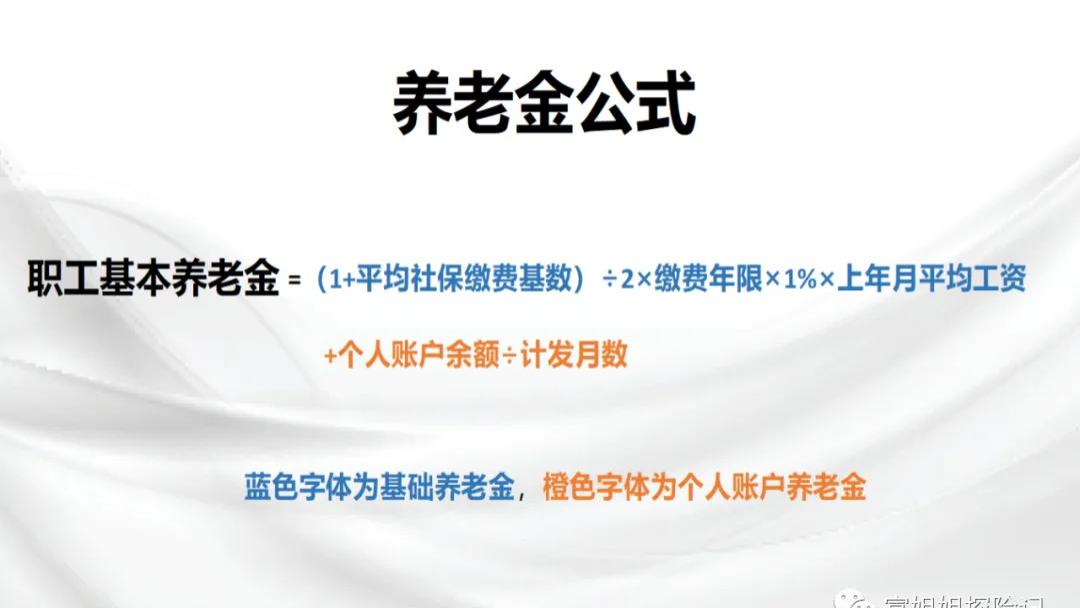

其中,个人账户养老金有49920/139=359.14元,基础养老金有10000*(1+3)/2*2%=400元。

通过上面的计算可以看出,在养老金计发基数为1万元的地区办理退休,这位参保人员的缴费档次提高到300%,则最后2年的养老金待遇也才有759.14元的,根本就达不到800元的金额,何况缴费档次不提高的情况下,这位参保人员的养老金也是能够领到100多元的。

因此,这位参保人员的缴费档次提高到300%之后,每月的养老金待遇是只增加了600元左右的,而在缴费年限低于2年的情况下,每月可增加的养老金也是会进一步的降低的。

从养老金的待遇和提高缴费档次后的缴费金额来说,这位参保人员在最后2年将缴费档次提高到300%并不划算的,因为仅回本的时间就需要13年左右,所以最后2年才提高缴费档次是不划算的。

因为灵活就业得自费,并且百分之一80的钱交给国家了,只有百分之二十的钱进入个人账户

即使提到1万%,你的积累资金也多不了多少。否则大家都会开始缴最少的,到临退时缴最多的。