文|Freely-youri

玩具是授权市场主要贡献者?刚结束的2024年全球授权展突出了玩具行业的重要趋势和绩效指标,展示了其增长及市场内不断演变的动态。

1、其中全球玩具市场预计到2028年产生超过1500亿美元的收入,其中授权玩具是主要贡献者,预计将占中授权收入的12%。

2、2023年授权商品和服务达到了3565亿美元,比前一年增长了4.6%。娱乐/角色类别单独增长了6.9%,主要由动漫、电子游戏和社交媒体推动。

3、“大孩子”市场(购买玩具的成人)是一个重要的细分市场,占2022年美国玩具总收入的25%。这一人口群体因怀旧情结和新收藏趋势的推动而不断增长。

wuhu动画人空间作为2024LEC授权展官方深度合作伙伴采访和交流了授权行业的一线大咖,后续wuhu还会带来更多精彩的深度内容报道。

说到玩具市场,中国是全球最主要的玩具生产国、出口国和消费国,以外销为主,内销为辅。非游戏类传统玩具已连续六年增长,但主要在中低端市场竞争力较强,高端市场仍由乐高、美泰、孩之宝、万代、多美等国外品牌主导。尽管国内大型玩具公司在品牌和IP设计方面有所突破,但市场占有率仍然很低。与发达国家的玩具企业相比,我国玩具行业市场集中度低,品牌知名度不高,企业规模小且历史短,显示出行业整合的潜力。

根据《2024中国玩具和婴童用品行业发展白皮书》显示,2023年,中国玩具出口额为405.7亿美元(约合人民币2938.81亿元),对俄罗斯出口额比上年增长12.4%;对中亚五国出口额为13.5亿美元,比上年增长72.4%。内销方面,2023年国内市场玩具零售总额继续保持比上年略有增长;线下玩具市场明显复苏,百货、购物中心整体呈现显著增长趋势;2023年国内市场玩具(不含潮流和收藏玩具)零售总额906.9亿元,比上年增长2.7%。

在全球消费放缓的形势下,2023年我国国内市场玩具零售总额继续保持比上年略有增长;线下玩具市场明显复苏,百货、购物中心整体呈现显著增长趋势;出口方面,据海关总署发布的数据显示,2023年我国实现玩具出口总额405.70亿美元,同比有所下降。在海外经济下行压力加大的情况下,我国玩具产业展现较强韧性,产业发展集群化和产业链健全的优势明显。

上半年,国内各大上市玩具企业/品牌陆续发布了过去一年的业绩成绩,据不完全统计,wuhu对已知营收破亿的18个玩具品牌进行了统计,数据显示,2023全年整体实现增收增益的玩具品牌有8家,实现净亏损的玩具品牌有6家;其中彩星玩具的营收增比120%和净利润增比507.7%为最高。

接下来,我们逐一呈现各玩具企业在2023全年的业绩表现!

泡泡玛特

增收增益,收入人民币63.01亿元,

利润人民币11.9亿元

泡泡玛特是中国领先的潮流文化娱乐公司,发展十余年围绕全球艺术家挖掘、IP孵化运营、消费者触达、潮玩文化推广、创新业务孵化与投资五个领域,构建了覆盖潮流玩具全产业链的综合运营平台。

泡泡玛特2023年全年实现营收63.01亿元,同比增长36.5%;调整后净利润11.9亿元,同比增长107.6%。营收、净利润均创历史新高。

分地区来看,中国内地全年实现营收52.35亿元,同比增长25.7%;港澳台及海外业务营收突破10亿元大关,达到10.66亿元,同比增长134.9%,收入占比升至16.9%。

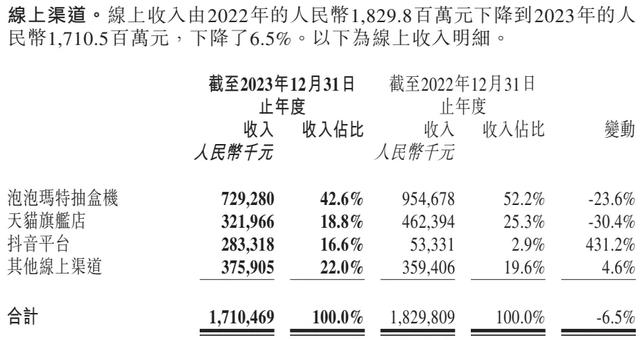

渠道方面,2023年,泡泡玛特于中国内地新开55家线下门店,门店数量增至363家;新设123台机器人商店,机器人商店数量从2067台增至2190台。线上渠道方面,泡泡玛特抽盒机小程序于2023年实现了7.29亿元的收入,天猫旗舰店收入为3.22亿元。内容电商团队搭建多个自营直播间,在抖音平台输出优质内容,并取得了出色的销售表现。2023年泡泡玛特抖音平台收入2.83亿元,同比增长431.2%。

IP孵化与运营方面:IP矩阵持续扩容,呈现出丰富的态势,2023年销售额过亿的艺术家IP达到10个。SKULLPANDA、MOLLY和DIMOO在2023年分别实现收入人民币10.25亿元、人民币10.2亿元和人民币7.38亿元。

MOLLY、DIMOO

SKULLPANDA

SKULLPANDA持续探索,不断突破风格的边界,实现20.3%的同比增长,其中SKULLPANDA第八个系列《温度》,截至2023年12月31日单系列本年销售额达到人民币313.8百万元;MOLLY持续展现蓬勃的生命力,通过多样性的商业化运营,相关收入依然实现27.2%的同比增长;通过多样化的产品品类设计和创新的呈现形式,THE MONSTERS的形象变得更生动鲜活,其个性也更丰满,从而受到了更多粉丝的喜爱,相关收入实现39.9%的同比增长。

用户方面,随着渠道的持续扩张,及精细化的会员运营,泡泡玛特用户规模不断扩大,截至2023年末,中国内地累计注册会员总数从2022年末的2600.4万人增至3435.4万,新增注册会员835万。2023年会员贡献销售额占比92.1%,会员复购率为50%。

德林国际

减收增益,收入人民币53.52亿港元,

利润人民币10.4亿港元

德林国际是一家出口型企业,主要为客户提供毛绒玩具、塑胶手板模型、防水布罩及注塑产品。其毛绒玩具业务的品牌授权来自于多个知名的国际品牌,如迪士尼、漫威、星球大战等。这些品牌在全球范围内具有广泛的知名度和影响力,为德林国际的毛绒玩具业务带来了稳定的订单和收入。

2023年德林国际总收入为53.52亿港元,同比下降14.4%;经营溢利10.4亿港元,同比增长23.4%;得益于原材料价格的稳定和严格的成本控制,毛利增长至13.45亿港元,同比增加9.43%;毛利率上升了5.4个百分点,达到了25.1%,净利率提高至15.5%。

德林国际的毛绒玩具业务主要有迪士尼、漫威及超级英雄、星球大战、小黄人和冰雪奇缘等品牌。财报显示,2023年毛绒玩具分部仍然是德林国际的增长引擎,尽管经济环境不利,其销售额增长19.6%至27.37亿港元同比增长19.62%,占集团总收入的51.1%。这一增长主要得益于主题公园的强劲订单,以及集团与角色拥有人及授权商的长期合作关系。

由于多元化玩具套装产品广受市场欢迎,注塑产品的收入增长19.4%至2.94亿港元,同比增长19.45%,占集团总营收的5.6%。

今年,由于美国经济停滞,塑胶手板模型部门的销售表现受到了影响。然而,毛绒玩具和注塑产品的销售增加部分抵消了销售下滑的影响。

德林为出口型企业,主要集中在北美和日本,来自中国内地的营收占比有明显提升:

2020年收入1.85亿港元,营收占比4.89%;

2021年收入2.90亿港元,营收占比6.04%;

2022年收入8.98亿港元,营收占比14.36%;

2023年收入9.09亿港元,营收占比16.98%。

中国大陆营收占比的增长主要与主题公园需求拉动相关,德林国际长期为迪士尼做玩具。

奥飞娱乐

增收增益,收入人民币27.39亿元,

利润人民币9471万元

奥飞娱乐主营业务包括内容业务、玩具业务、婴童业务等核心类别,主要从事于动漫IP及其内容的创作、传播和运营,以及玩具衍生品、婴童产品的研发、生产和销售。

公司主营玩具品牌“奥迪双钻”深入人心,多年来,在“IP+玩具”模式下,不断寻求产品创新、品类突破和渠道深耕,积极探索“IP+”延伸边界的无限可能。该品牌以自有IP类玩具产品为主,自主研发生产涵盖“超级飞侠”、“喜羊羊与灰太狼”、“巴啦啦小魔仙”、“铠甲勇士”、“量子战队”、“萌鸡小队”、“贝肯熊”、“飓风战魂”、“爆裂飞车”、“火力少年王”等IP的玩具产品,产品包括不限于极具还原度和创新玩法的各类变形玩具、人偶、装备、陀螺、悠悠球等。此外,还通过与全球知名IP的授权合作方式,开发生产其衍生玩具,如“侏罗纪”“小黄人”等。

2023年全年,奥飞娱乐实现营收27.39亿元,同比增长3.09%,利润总额为9471.4万元,同比增长153.54%,归属上市公司股东净利润为9364.26万。毛利率37.72%,同比上涨6.69%。

2023全年玩具销售收入为11.67亿元,占总营业收入的42.62%,同比增长17.86%。毛利率达43.08%,同比增长10.37%,主要是报告期内公司通过优化生产流程、降低采购成本等措施实现降本,以及陀螺、潮玩等高毛利品类收入占比增加所致。

收入分地区来看,2023年中国内陆收入为13.6亿元,占总营收33.76%,同比下降1.67%;境外(含香港)收入为13.78亿元,占总营收41.63%,同比增长14.27%。(仅指占公司营业收入或营业利润 10%以上的行业、产品、地区、销售模式的情况)

其中,剑旋陀螺项目依靠强大的产品力,结合“2023·剑旋陀螺全国联赛”等系列竞技比赛,单项目自然年贡献近五年最高,陀螺项目业绩成功实现翻倍增长。

作为学龄前头部IP的超级飞侠项目,具有强收集性的机库墙有效助力品牌升级和业绩增长,角色类产品出货同比实现翻倍增长。公司特别打造了“巴啦啦小魔仙15周年纪念版魔法棒”,产品一经推出即在小红书、抖音等平台上引起追捧热潮,成为风靡全网的网红爆款魔法棒,带来千万级的全新增量。

量子战队,是公司时隔多年重返机甲市场的重磅IP项目,以机甲为核心,打造变形品类第一品牌并持续扩展品类,推出了多款全新系列单品。新媒体平台达人产品开箱超过上千条,掀起量子玩具风暴。

2023全年奥飞在五个维度有所突破:

1、聚焦精品创作,持续稳定输出优质内容

2、创新商业变现模式,探索IP生态赋能更多可能性

3、深耕核心项目,助力业绩增长:单项目自然年贡献近五年最高,陀螺项目业绩实现翻倍增长

4、积极推动“IP+AI”项目落地:报告期内,奥飞首个AI孪生数字人“喜羊羊”成功孵化,创新了IP融达用户的形式。

5、坚持“IP+社会公益”,勇担新时代的文化使命:传承中华传统文化,关注青少年科学教育,以及积极推动文化产业赋能乡村经济发展。

2024年,奥飞娱乐还将继续推出“超级飞侠”、“巴啦啦小魔仙”、“贝肯熊”、“铠甲勇士”等系列新片。适逢铠甲勇士项目15周年,“铠甲勇士”第6部计划年内上线热播,拟同步启动铠甲见面会以及15周年铠甲主题巡回展;还将同步启动“我是超级飞侠收藏家”特别活动,并同步推出十大文旅城市限量版奥迪以及相关十周年纪念版周边产品,通过限量版收集性产品满足粉丝小小收藏家的需求。

2024 年,还将继续推出“超级飞侠”、“巴啦啦小魔仙”、“贝肯熊”、“铠甲勇士”等系列新片。适。除动画剧集外,还拟推出“喜羊羊与灰太狼”全新大电影,与观众约定携手启程奔赴《守护》,此次关注爱与自然,以“守一生之约、护万物家园”为主题,展现了羊狼们为了保护大自然而展开的冒险之旅。

元隆雅图

减收减益,收入人民币26.92亿元,

利润人民币2365.56万元

礼赠品和新媒体营销是元隆雅图两大核心主业,基于IP、创意、设计、供应链、媒介渠道全产业链一体化服务能力,公司横向拓展了数字化营销服务、赛会特许纪念品、贵金属纪念品等业务,并进行IP文创衍生品、IP电商、文化酒及衍生品、元宇宙等新业务和新商业模式的探索。

2023年公司“大IP+科技”战略进一步深化落地,在IP资源、创意策略、产品设计研发、AI及IT技术、IP电商运营和元宇宙等方面的持续投入取得全方位的收获。

2023年公司共实现营业收入26.92亿元,实现净利润2365.56万元,但相较去年均有所下降。其中营销业务板块(包括礼赠品、促销服务和新媒体营销)共实现收入25.7亿元,同比增长19.40%;实现毛利润3.83亿元,同比增长18.78%。出口金额达9871.9万元,占比2.82%同比去年增长32.87%;国内依旧为主要市场,其中华东、华中和西南地区营收占比同比去年实现增长。

从业务板块来看,公司营销业务表现抢眼。其中,礼赠品业务实现收入14.2亿元,同比增长24.78%;促销服务业务实现收入1.6亿元,同比增长55.51%;新媒体营销服务业务实现收入9.89亿元,同比增长8.58%。

礼赠品前十大客户中酒类、手机、互联网、金融客户占据主要地位。文化酒板块迅猛发展,公司与茅台、五粮液等酒类客户开展的礼品酒、酒类IP周边产品、礼品促销品开发及礼品酒经销合作收入大幅增长,2023年文化酒相关收入突破3.5亿元。

2023年,新媒体营销服务业务实现收入9.89亿元,同比增长8.58%;实现毛利润1.6亿元,同比增长27.11%;毛利率为16.43%,同比提升2.4个百分点。

媒介方面,2023年客户双向协同和全案服务

成效显著,公司已成为多个大客户的礼赠品+新媒体广告综合服务商,以及部分大客户的渠道经销商。打造了多个成功的“IP+礼赠品+新媒体广告”全案案例,如费列罗礼品场景营销、快手非遗文化端午礼盒等。

在IP资源方面,公司持续扩充IP矩阵,与环球、TEAMCHINA、NBA、成都大熊猫繁育研究基地等达成合作,多个IP启动了系列产品开发和自营文创旗舰店销售运营。如与上影集团旗下子公司上影元合作,进行国民IP《大闹天宫》相关产品开发,围绕“大圣在巴黎”和“体育文化主题”进行图库与产品开发,其中“体育文化主题”图库及产品将独家运用于TEAM CHINA 产品。

大IP文创布局已形成一体化产业链,B+C联动的全渠道IP运营能力不断夯实,为2024年巴黎奥运会、欧洲杯、美洲杯、功夫熊猫和小黄人大眼萌/神偷奶爸电影上映等热点事件做好了充足的准备。

2024年7月12日晚间元隆雅图发布的业绩预告称,预计2024年上半年归属于上市公司股东的净利润2500万元–3500万元,同比增长193.57%—311.00%;预计2024年1-6月扣除非经常性损益后的净利润盈利2200万元至3200万元,同比增长662.44%至1009.01%。

2024年上半年,公司发挥礼赠品和新媒体广告业务协同优势,推进“IP+礼赠品+新媒体广告”主题全案营销,促进了新的大客户的开拓和头部客户的收入增长。营销服务业务收入增长拉动了公司整体收入增长,上半年公司预计实现收入约13亿元,同比增长约11%。同时,由于礼赠品毛利率也有较明显的提升,公司整体毛利率也有所上升。

卡游(待上市)

减收增益,收入人民币19.52亿元,

利润人民币2.6亿元

(收入和利润为1-3季度总和)

2024年1月26日,国内卡牌界头部企业卡游向港交所递交招股书,卡游正在迈向上市公司。

根据招股书,卡游将自己定义为泛娱乐产品公司,主要业务是将外部授权IP或自有IP,开发成集换式卡牌、人偶、亚克力立牌、徽章等玩具产品及笔记本、中性笔等文具产品。

集换式卡牌是卡游的绝对核心业务,根据招股书显示,2021年、2022年及2023年前三季度总营收分别创造了23.0亿元、41.3亿元及19.5亿元的收入,其中集换式卡牌收入占公司总营收的比重分别高达94.4%、95.1%、85.8%。

卡游拥有包括奥特曼(卡游奥特曼卡牌霸占了卡牌市场超过90%的份额)、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南及哈利波特等国内外70%以上流行动漫IP的授权。而且授权所需费用对卡游的成本并没有太大影响,2021年、2022年及2023年前9个月,其支付的IP费用分别为1.66亿元、2.11亿元、1.13亿元,仅占总收入的7.2%、5.1%和5.8%。

收入层面,如果与IP衍生品业务领域的国内“上市公司”相比。2023年前九个月,依托卡牌,卡游的收入达到了19.52亿,近20亿元,已能与一般上市公司媲美。

毛利层面,2021、2022、以及2023上半年,卡游的总体毛利分别为13.35亿元、28.42亿元,及13.14亿元。对应毛利率分别为58.1%、68.8%和67.3%。卡游利润水平依旧可观可打。

截至2023年9月30日,卡游旗下的IP矩阵包含了奥特曼、叶罗丽、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南及哈利波特等在内的44个知名IP。

根据卡游招股书披露,2023年前九个月,卡游的出口销售额占主营业务收入的比例为95.78%。

星辉娱乐

增收增益,收入人民币17.33亿元,

利润人民币2770.85万元

星辉娱乐的主营业务覆盖足球俱乐部、游戏、玩具等领域。游戏业务已发展成为研运一体的综合性网络游戏运营商,在细分领域形成了古风策略类及放置类两个优势产品群;玩具业务主要专注于动态车模、静态车模、拼装积木车模、婴童玩具及户外骑行等产品的研发、生产及销售。足球俱乐部业务的收入包括电视转播权、门票会员、商业赞助、球员交易、周边商品销售等方面的收入。

2023年,公司实现营业总收入17.33亿元,较上年同期增长7.90%;归属于上市公司股东的净利润2770.85万元,较上年同期增长108.93%,实现扭亏为盈;扣除非经常性损益的净利润为亏损8781.54万元,亏损大幅收窄。

玩具业务方面,公司已与玩具反斗城、孩子王等知名玩具连锁店、TOP TOY、酷乐潮玩等潮玩连锁店以及多家儿童游乐厅连锁店进行线下渠道合作,进而形成遍布全国的线下营销网络;同时,公司通过“RASTAR”品牌在天猫、京东等传统电商平台进行线上销售,还与得物、小红书、抖音等一线内容电商平台保持深度合作,拓展线上销售的覆盖率,提高产品渗透率。

在境外销售方面,公司除了在亚马逊平台进行线上渠道的布局外,在线下渠道目前已经与世界上多个国家及地区的玩具代理商建立了长期稳定的合作关系,主要的代理商包括意大利的MONDO、英国的TESCO和Argos、德国的Jamara、波兰Joinco、西班牙的Color baby s.l、俄罗斯的Limited Liability Company DM、北美的LA CURACAO、拉丁美洲的COTO、大洋洲 Kmart等。

2023年公司玩具业务实现收入3.87亿元,较上年同期增长2.96%,占营业总收入的22.33%;实现净利润5898.86万元,较上年同期增长405.06%。在全球经济复苏缓慢的大环境下,公司玩具业务产品及渠道结构进一步优化,同时配合积极的经营策略,收入和利润保持了稳定增长。2023年玩具业务境内营收9234万元,同比增长;境外营收2.946亿元,同比有所下降。

游戏方面,实现业务收入4.94亿元,较上年同期增长17.92%,占营业总收入的28.52%;利润亏损1367.17万元。其中于2023年8月底推出了自研并由腾讯在中国大陆地区独家代理发行的SLG策略类游戏《战地无疆》,游戏上线首月流水突破1亿元,并荣获金翎奖“玩家最期待的移动网络游戏”“最佳原创移动游戏”奖项,金手指奖“最佳手机游戏”称号。

授权方面,公司不断拓展IP授权合作方和合作品类,新增红牛F1赛车、奥迪RSQ e-tron E2赛车、兰博基尼Revuelto跑车、帕加尼Utopia Coupe跑车、奔驰AMG GT2赛车、保时捷911 Dakar跑车等授权。报告期内,公司已累计获得超过35个世界知名车企授权,车企IP具备全球化的受众面,为公司全球化品牌运营奠定基础。

在国际化战略布局下,公司进一步补充了IP储备库,包括取得了《三国群英传》《仙境传说》《斗破苍穹》《冒险岛》《盗墓笔记》等多款能适配全球多地区的IP授权。IP游戏构成了后续公司游戏业务的主力增量点,《冒险岛:联盟的意志》于2024年1月底上线,同时自研的《斗破苍穹》《仙境传说》《三国群英传》等系列产品将于2024—2025年前后在海内外陆续推出,游戏业务未来的产品释放基础得到夯实。

截至2024年7月22日收盘,星辉娱乐的市值为28.99亿元。

沐邦高科

增收增益,收入人民币16.54亿元,

利润人民币2828.83万元

沐邦高科主营业务包括单晶硅棒、硅片的生产销售、益智玩具业务。益智玩具以塑料积木玩具为主,主要包括科普系列、编程机器人系列、城市系列、婴幼儿系列及IP授权系列,总共20多个系列200多款产品。

2023全年公司硅片及硅棒业务、玩具业务等营业收入16.54亿元,同比增长75.15%,实现归属于上市公司股东的净利润2828.83万元。

公司目前益智玩具产品的销售模式主要分为经销模式和直营模式。国内方面的营业收入达12.47亿元,毛利率达13.51%;国外营业收入219万元,毛利率为27.64%;从销售模式层面,直销营业收入为9.5亿元,毛利率达15.81%;经销营业收入为3亿元,毛利率为6.33%,整体同比去年均有所下降。

2023年度,受经济不振等不利因素叠加影响,消费者消费意愿下行,玩具厂商价格战竞争激烈,玩具销售较为疲软。报告期内,公司玩具业务实现营业收入9730.4万元,实现净利润亏损4711.4万元。

沐邦高科旗下玩具子公司包括美奇林(玩具运营)、邦宝益智(教玩具研发生产销售)。报告期内,为优化公司资产结构,合理配置资源。公司将持有的美奇林100%股权转让给浙江宝之梦贸易有限公司,转让价格为1亿元人民币。

2024年7月9日晚间沐邦高科公司发布的业绩预告显示,预计2024年1-6月归属于母公司所有者的净利润亏损1.52亿元至1.87亿元,扣除非经常性损益后的净利润亏损1.56亿元至1.91亿元。与上年同期相比,由盈转亏(2023年上半年归母净利润为1148.23万元,扣非净利润为535.48万元)。

公司业绩下降的主要原因包括:光伏产业链价格持续下滑,行业竞争愈发激烈,硅料和硅片均价大幅下降,且硅片价格降幅大于硅料;同时,制造费用中的电费、坩埚等耗材价格同比增长,使得主营业务毛利大幅下降。报告期内公司硅片(硅棒)业务存货跌价准备大幅上升。

凯知乐国际

增收减益,收入人民币11.56亿元,

亏损人民币2.11亿元

凯知乐国际主要从事玩具及婴儿产品的零售及批发,其玩具产品包括组装玩具、木制玩具、电子玩具、动漫人偶及收藏合金车模等;婴儿产品包括婴儿车、婴儿高椅、婴儿汽车座椅、婴儿产品及婴幼儿服装及配饰。

2023年凯知乐实现收入人民币11.56亿元,同比增加0.96%;扣除税后净亏损达2.11亿元,同比亏损扩大了15.48%。毛利率由去年的35.6%下降到本期的29.8%。

自营零售渠道方面,2023年收入同比增加3.2%至约人民币9.65亿万元。零售店收入上升6.7%至约人民币6.48亿元,而寄售专柜收入下跌2.2%至约人民币2.58亿元及线上商店收入下跌8.2%至约人民币5870万元。

批发渠道方面,2023年贡献的收入下跌8.9%至约人民币1.91亿元,原因是分销商收入下跌15.2%至约人民币1.45亿元及线上重要客户收入下跌5.8%至约人民币970万元。来自连锁大卖场及超市的收入上升29.6%至约人民币3550万元。

分区域看,2023年来自中国内地(分部间抵销后)收入9.08亿元,同比下降9.8%。来自香港、澳门及海外的收入由上一期间的约人民币2.16亿元增加12.9%至报告期的约人民币2.44亿元。

大部分寄售专柜位于知名百货公司及一家知名区域玩具连锁店,大部分以Kidsland品牌经营。2022年终至2023年终期间,寄售专柜的数量由的415家减少到404家;分销商由342家减少到306家;第三方零售店或于自家零售店则从1800家以上减到1600家以上;连锁大卖场及超级市场总数保持在12家,线上重要客户维持在2位;仅线上商店由29家增加到31家,实现增长。

九木杂物社

增收减益,收入人民币12.40亿元,

利润人民币5272万元

晨光集团是一家知名的文具制造企业,在文具行业拥有广泛的产品线和市场份额。九木杂物社是晨光文具旗下独立品牌,2016年成立于上海,是一家文创杂货集合店,专注于提供各类创意、时尚的生活用品和文具产品。

九木杂物社以15-29岁的女性作为目标消费群体,销售的产品主要为文具文创、益智文娱、实用家居等品类,店铺主要分布在各城市核心商圈的购物中心。基于IP的商品众多,比如玩具总动员、三丽鸥、RiCO、Nanci、罐头猪Lulu、小海狸Loopy,等等,而且注重与各IP的联名或联动,用IP快闪为门店提升客流。

2023年,九木杂物社实现营业收入12.40亿元,同比增长52%;净利润2572万元,首次实现盈利。截至2023年末,九木杂物社在全国拥有618家门店(2023全年新增129家),其中直营417家,加盟201家。

九木杂物社在晨光股份中的占比逐渐提升,晨光股份表示,2023年是“九木杂物社开始绽放的一年”。伴随着商场客流的恢复,九木杂物社的线下门店快速复苏,经营质量持续优化,过去三年积累沉淀的零售运营能力发挥作用,门店在产品组合、精细化运营以及消费者洞察及服务等方面都有所提升,线下渠道持续拓展,开店速度恢复,形成持续的人、货、场检核机制。

2024年第一季度,晨光股份实现营业收入54.9亿元(同比增长12.4%),归母净利润3.8 亿元(同比增长13.9%),扣非净利润3.3亿元(同比增长11.1%)。其中,九木杂物社实现营业收入3.48亿元,同比增长25.1%。2023年前三季度,九木杂物社实现营收9.16亿元,同比增长44.29%。由此可见,九木杂物社的营收增长态势良好,且增长速度较为稳定。

文创文具日益成为九木杂物社的核心品类;线上公域电商稳定增长,拼多多、抖音、社区电商、小程序等新型渠道均有显著提升。重点发力私域社群运营及到家社区电商,线上整体销售持续提升。持续升级学霸会员经营体系,会员系统运行良好,通过生命周期管理提升客户体验和活跃度,学霸会员超百万级。

彩星玩具

增收减益,收入人民币10.26亿元,

利润人民币1.94亿元

彩星玩具主要从事玩具及家庭娱乐活动产品的设计、研发、市场推广及分销。2023年全年全球营业额为港币11亿900万元(约合人民币10.26亿元),同比去年增加120%。全年净利润为2.10亿港元(约合人民币1.94亿元),同比大幅增长507.7%。

2023年夏季在全球上映的《忍者神龟:变种大乱斗》动画电影,截至2023年9月28日,该片全球票房1.67亿美元,包括北美5300万美元,中国内地950万元。整体带动了《忍者神龟》玩具系列的销量。

2023年玩具销售毛利率为57%,毛利率增加,反映产品组合销售良好、毛利较高的美国市场占整体销量百分比上升、船运成本下降,以及存货减值及清仓折扣减少。

随着2023年《忍者神龟:变种大乱斗》电影的热潮后,Paramount计划于2024年在Paramount+推出外传动画,将为品牌注入新动力。《哥斯拉X金刚》系列的初步零售反应非常良好,销售情况显著。预计在2024年3月全球上映的《哥斯拉大战金刚2:帝国崛起》电影将进一步刺激这一系列的销售增长。随着新电影的上映,相关的玩具、商品和媒体内容将受到更多消费者的关注和购买热潮,从而推动系列整体的市场表现。《Miraculous Ladybug & Cat Noir》(《奇迹少女》)继续吸引世界各地广泛的支持者,配合迪士尼及Netflix加入的新元素,玩具系列将于2024年继续零售分销。

美国仍然是彩星玩具2023年最大的市场,占69%的收入。欧洲整体占20%,美洲其他地区占6%,仅5%来自亚太地区(含香港)。

与同行业其他玩具公司相比,在业绩增长方面,彩星玩具的增长速度在部分时期超过了行业平均水平。然而,在市场份额方面,与一些大型玩具企业相比,彩星玩具仍有一定的提升空间。

美盛文化

减收减益,收入人民币9.81亿元,

亏损人民币1.11亿元

美盛文化公司产品主要包括IP衍生品、动漫、游戏等文化类产品及内容发行业务和智慧营销业务等服务。公司子上市以来重点开发 IP 衍生品产业相关业务,目前已初步完成了“自有IP+内容制作+内容发行和运营+新媒体运营+衍生品开发设计+线上线下零售渠道”的文化生态圈的构建。

2023年,公司实现营业收入为9.81亿元,同比下降20.72%,净亏损为1.11亿元,同比收窄85.38%。分地区看,2023年境内收入达1.88亿元,同比上升2.44%;境外收入为7.93亿元,同比有所下降。

按产品分类,2023年玩具类收入达3.47亿元,占总营收比例最大为35.37%,同比去年下降38.81%;玩具毛利率为27.17%,同比去年增长了9.59%。

公司目前拥有“同道大叔”等国内知名原创精品IP,《小小勇者村》、《纸牌三国》、《光之契约》、《挂出个大侠》、《陆战风云》、《行星远征》等优秀网页游戏和手机游戏,《莫麟传奇》、《爵士兔》、《坦坦小动员》、《星学院》系列等优秀原创动漫作品。

公司深化与迪士尼、漫威、任天堂等公司的合作,共同开发“星球大战”、“冰雪奇缘”、“魔兽”、“超级马里奥”、漫威英雄系列等IP衍生品。2019年初,公司收购了新NEW TIME,进一步拓展和丰富了公司IP衍生品种类和产品线,完善了美盛的IP衍生品产业链。

美盛文化已被深圳证券交易所决定终止上市,于2024年6月5日被摘牌。

华立科技

增收减益,收入人民币8.16亿元,

利润人民币5195.7万元

华立科技是国内商用游戏游艺设备的发行与运营综合服务商龙头企业,涵盖游戏游艺设备设计、研发、生产、销售、运营等完整产业链。主要产品有:游戏游艺设备、动漫IP衍生产品、设备合作和游乐场运营服务。还涉及动漫IP衍生产品,并主要通过投放动漫卡通设备来实现动漫IP衍生产品变现。

2023年华立科技实现营业收入8.16亿元,同比增长34.97%;归属于上市公司股东的净利润5195.69万元,同比增长172.96%。

公司动漫卡通设备在报告期内恢复正常运营,且公司动漫卡通设备投放数量、覆盖门店稳步提升,公司2023年动漫IP衍生产品销售收入收入2.59亿元,占比总营收的31.71%,较去年同期大幅增长达75.64%;毛利率达41.16%,同比增长5.06%。

分地区看,2023年境内收入为7.13亿元,占总营收87.39%,同比上升39.53%;境外收入1.03亿元,占营收12.61%,同比下降10.05%。

其中《宝可梦》、《奥特曼》、《我的世界》深受大家喜爱,为公司业绩带来了杰出的贡献。报告期末,公司正式推出首款自研国潮风卡片机《三国幻战》,产品巧妙融合三国IP元素与现代游艺技术,搭配沉浸式互动体验,充分调动玩家兴趣。

全球资源渠道层面,目前与公司合作的品牌客户包括万达宝贝王、大玩家、风云再起、永旺幻想、星际传奇、天空之城、Round 1、Time Zone、HELIX LEISURE PTE LTD等国内外知名连锁品牌保持合作。

IP渠道资源方面,凭借在行业内多年的积累,公司已与Microsoft(微软)、Bandai Namco(万代南梦宫)、SEGA(世嘉)、Raw Thrills、IGS(鈊象电子)等全球知名游戏企业建立了战略合作伙伴关系。目前公司已获得了多款IP在游戏游艺设备领域的全球或区域代理权,包括《闪电摩托DX》、《头文字D激斗》、《狂野飙车9》、《太鼓之达人》、《火影忍者斗牌世界》、《我的世界》、《中二节奏》、《宝可梦》、《奥特曼》等。

华立科技的净利润变化较为显著。2022年净利润亏损,而2023年实现归母净利润 5195.69万元,同比扭亏。2024年第一季度净利润1997.62万元,同比增长247.51%。净利润扭亏为盈并持续增长的主要原因包括:前期宏观环境影响逐步消除,居民生活及文化娱乐消费恢复常态,国内室内游乐业态正常经营,公司经营状况明显改善。线下体验式消费恢复较快,下游游乐场客户投资意愿提高,公司游戏游艺设备销售持续增长,动漫IP衍生产品销售收入大幅提升。

TOPTOY

增收增益,收入人民币6.8亿元

亏损人民币1400万元

TOP TOY隶属于名创集团,负责潮流玩具的设计、购买及销售业务,聚焦盲盒、中国积木、手办三大核心品类,先后推出了一系列新品。今年计划上新60个独家产品系列 IP 产品、40个新系列中国积木产品。截至2023年末,TOP TOY品牌的SKU达到大约8400个(相较去年增长超过约1000个SKU),涵盖盒、积木、手办、拼装模型、玩偶、一番赏和其他潮流玩具等品类。

2023年TOP TOY的收入为6.8亿人民币,同比增长58.5%;但净利润为亏损1400万元,同比收窄约74%,产品转向毛利率有所提升。

2023年第四季度(名创优品2024财年第二季度),TOP TOY品牌收入为1.88亿,同比增长90%,创历史新高。上年同期为9900万。上一季度,也就是第三季度为1.81亿。

门店方面,截止2023年底,TOP TOY的总体门店数量为148家,全部位于中国,同比增长31家,环比增长26家,2022年同期为117家,截止上一季度是122家。新开店数量显著。2024 年2月报数据显示,TOP TOY全渠道业绩破1.25亿,同比增长95%,再度创下历史新高。

GMV方面,TOP TOY于2020年12月在中国开始运营。2023年Q4财报数据显示,单店GMV涨势强劲,同比增长近60%,平均门店数量同比增长 20%。截至2023年12月31日止六个月,TOP TOY通过多渠道实现总GMV人民币5.4亿。据计算,2023年的GMV达近10亿。

TOPTOY 营收实现显著增长,主要归因于多方面因素。首先,不断构筑以IP为内核的产品护城河,聚焦盲盒、中国积木、手办三大核心品类,先后推出一系列新品,吸引了大量消费者。例如迪士尼系列米奇家族达摩手办、帕恰狗复古时光列车系列手办等新品,深受市场欢迎,带动了销售额的提升。其次,线上线下双重发力,强化全渠道布局。以六一儿童节为例,线上线下同步推出“六一潮玩节”,通过线上创意征集活动引发大众关注,线下打造特色活动,吸引大量客流,推动消费热潮。

TOPTOY的各品类产品销售表现出色。盲盒品类一直备受消费者喜爱,不断推出的新款盲盒产品总能引起市场的关注和抢购热潮。中国积木品类增长迅猛,已成为其增长的新引擎。手办品类凭借丰富的款式和高质量的制作,销量稳步上升。此外,像迪士尼草莓熊草莓果园系列手办、三丽鸥缤纷游乐园系列积木等联名产品,也取得了良好的销售成绩。整体来看,与去年同期相比,各个品类销量增长都在 50%左右。

X11

增收增益,收入人民币3.32亿元,

利润人民币9471万元

「X11」是KK集团(拟上市)于2020年推出的首个全球潮玩文化集合品牌,并致力于成为年轻人接触潮玩文化的第一个入口。「X11」以潮流商品展售、IP孵化及运营、设计师赋能、艺术文化传播为核心,构建潮流文化空间,创造次世代的潮流ICON和注意力中心。「X11」深刻洞察潮流文化及流行趋势,连接全球超级IP和多元艺术家资源,为从Z世代到成人以及各年龄段的潮玩收藏者提供盲盒、拼图、BJD、毛绒等9个品类2000+SKU。

「X11」首店于2020年7月在上海开业,随后10月于广州打造旗舰店。2022年,「X11」 于武汉、海口等地开出全新艺术概念店。截至目前,「X11」已实现在华南、华东、华中、西南、东北几大区域的布局,成为当地以至所在区域最具规模、最受关注的潮玩新地标。

「X11」门店销售各种潮流玩具,如盲盒、公仔、拼图、小雕像、球形关节人偶及毛绒玩具等,商品销售收入是「X11」的主要收入来源。随着「X11」的知名度提升和门店数量增加,其收入数字不断提升。

按品牌划分的收益来看,2020、2021、2022、2022前10个月、2023前10个月,来自「X11」的收入分别为1284万元、1.59亿元、2.40亿元、2.14亿元以及3.05亿元,在总收入中占比分别为0.8%、4.5%、6.7%、7.0%以及6.4%。营收及占比基本都处在上升趋势。

经营利润方面,2020、2021、2022年分别为亏损300万、1710万、以及9560万元,经营利润率分别为-23.4%、-10.7%、及-39.9%。而2022年前十个月和2023年前十个月的经营利润分别为亏损7340万和收益1040万元,对应经营利润率分别为-34.2%和3.4%。对比2022年,2023年前10个月有较大程度的改善。

单店销售额方面,「X11」门店的单店月均 GMV从2020年的62.97万元增加至2021年的67.22万元,2022年则同比减少至49.57万元;2023年前十个月相比2022年同期有所增长,为67.67万元。

截至2023年10月31日,「X11」门店销售九个品类中超过2000个SKU(最小存货单位),涵盖盲盒、公仔、拼图、小雕像、球形关节人偶及毛绒玩具等。

此外,根据弗若斯特沙利文报告,以GMV计算,「X11」于中国潮流玩具零售商中位居第五,2022年的市场份额约为0.7%(前4分别是泡泡玛特、乐高、TOP TOY、以及HOT TOYS,分别占比11.8%、8.7%、1.7%、和1.4%)。其毛利率在2022年及2023年10月31日止十个月分别为44.3%和45.1%。KK集团表示,「X11」仍处于成长初期。同时,2022年中国的潮流玩具市场规模约为人民币352亿元,并预期于2027年增长至人民币1020亿元,中国潮流玩具市场的集中度较低。

实丰文化

减收减益,收入人民币3.15亿元,

亏损人民币6408.71万元

实丰文化报告期内公司业务主要包括玩具、游戏和新能源三大业务板块。

2023年,实丰文化实现营业收入达3.15亿元,同比下滑4.05%;归属于上市公司股东的净利润为-6408.71万元,较上年同期亏损增加。其中玩具业务收入为2.83亿元,占总营收的90%。境外收入2.5亿元,占比79.39%,境内收入6495万元,占比20.61%,且销售模式主要为直销。

玩具业务主要是各类玩具的研发设计、生产与销售,主要产品包括电动遥控玩具、婴幼玩具、车模玩具、动漫游戏衍生品玩具和其他玩具五大类,产品规格品种达1000多种,产品销往全球近百个国家和地区。

其中,相较于其他产品品类在2023全年营收总体减少的情况,动漫游戏衍生品玩具品类营业收入达1196万元,实现巨大增幅同比增长达244.26%,毛利率达31.88%。

随着科技的进步,公司不断调整和优化产品策略,形成“智能电动玩具、IP动漫衍生品玩具、潮流玩具”三大主要产品线。公司将AI技术、GPT技术与玩具有机结合,打造了GPT网络版智能飞飞兔等智能产品。

在IP动漫衍生品玩具方面,公司积极与重磅优质IP合作,目前获得宝可梦、奶龙等热门IP授权,已开发宝可梦场景套装玩具系列正热销中,可达鸭款(电动)、奶龙款(电动)玩具也即将上市。

智能电动玩具系列是实丰文化近几年的主推产品线,已陆续推出了智能飞飞兔、企鹅嗡嗡、炫舞星际熊猫、摸鱼懒懒猫等诸多热卖产品,这系列产品出色的互动性和早教功能,受到来自海内外新老朋友的赞赏。为了满足市场对智能陪伴玩具的需求,实丰文化研发了智能陪伴型互动玩具产品——GPT飞飞兔及陪伴型智能机器人——智能小怪兽。

为了迎接2024甲辰龙年的到来,实丰文化推出了龙年生肖电动玩具“龙宝戏猪”。并在2023年获得了多项荣誉:

美乐雅

减收减益,收入人民币3.09亿元,

利润人民币1093.7万元

报告期内美乐雅公司产品及收入来源为荧光娱乐制品、吹泡玩具等系列节日娱乐产品的生产和销售。

公司产品主要以外销为主,在欧美主要连锁超市中占据较高的知名度和市场份额,客户遍布北美及欧盟地区,长期引领细分行业的发展。公司的长期客户包括迪斯尼、沃尔玛、MICHAELS、乐购等大型连锁超市,以及利丰集团、RMS、toysmith等大型贸易公司。

2023全年,公司总营业收入3.09亿元,较去年下降23.36%,主要是外销客户对公司各类产品的需求大幅下降;净利润为1.09亿元,同比下降18.48%。毛利率26.63%,较去年增加了8.4个百分点。上升原因一是由于今年平均汇率高于2022年度;二是2023年度部分原料价格相比2022年有所下降。

公司主营业务包含荧光玩具、玩具收纳和吹泡水玩具三大类,整体收入同比上期营收下降23.35%,主要在于:

(1)荧光玩具下降40.94%,原因在于外销客户对本年的荧光玩具产品的需求比去年大幅下降,荧光产品营收同比下降了1883.79万元。

(2)玩具收纳下降18.11%,原因在于外销客户对本年的玩具收纳产品的需求比去年大幅下降产品,营收同比下降了4578.67万元。

(3)吹泡水玩具下降28.27%,原因在于外销客户对本年的吹泡水玩具的需求比去年大幅下降产品,产品营收同比下降了2958.92万元。

高乐股份

减收减益,收入人民币2.66亿元,

亏损人民币6197.85万元

高乐股份报告期内公司业务主要包括玩具和互联网教育两大业务板块。

2023年,高乐股份实现营收2.66亿元,同比下降16.14%,净亏损6197.85万元,亏损收窄25.89%。其中,玩具及相关业务营业收入占总营收占比93.77%达2.5亿元,同比下降2.36%(玩具制造业收入2.05万元,同比减少4.26%;其中,国际市场收入1.04亿元,同比下降14.8;国内市场收入1.46亿元,同比增长9.03%。(以出口业务为例,欧美地区的经济形势不稳定,消费者购买意愿降低,导致玩具出口订单减少,进而影响了公司的营业收入。)

作为一家以玩具制造为主营业务的公司,2023年高乐股份的玩具业务业绩如下:

营业收入:2023年高乐股份玩具业务的营业收入为2.66亿元,同比下降16.14%。其中,IP玩具收入6824.42万元,同比增长73.56%,占营业收入的25.62%;品牌玩具收入3827.71万元,同比下降2.64%,占营业收入的14.37%;男孩玩具收入3820.55万元,同比增长3.45%,占营业收入的14.34%。

毛利率:2023年高乐股份玩具业务的毛利率为24.75%,同比上升0.37个百分点。其中,IP玩具、品牌玩具、男孩玩具2023年毛利率分别为33.01%、35.11%、37.05%。

业务布局:公司拥有独立自主的“GOLDLOK”品牌和涵盖研发、设计、模具制造、生产、销售的完整产业体系,主要产品包括电动火车、互动对打机器人、电动车、线控仿真飞机、智能女仔、环保磁性学习写字板等等,品类覆盖电子电动玩具、塑胶玩具、毛绒玩具、益智玩具、智能互动玩具、知名IP形象授权玩具、礼品等,规格超过1000种。

专利成果:2023年,高乐股份新获得一项发明专利授权,专利名为“一种玩具火车轨道顶杆装置”。该专利设计了一种玩具火车轨道顶杆装置,包括起动装置组、联动齿轮组和顶杆装置组,使玩具火车在平时运动时平稳,进行场景模拟时又配合齿轮转动,结构合理,耐玩度高。

精英动漫

减收减益,收入人民币1.09亿元,

亏损人民币3989.18万元

精英动漫是一家以“叶罗丽”品牌为核心,以人型娃娃为主要表现形式的全球知名的玩具消费品牌。公司商业模式主要是以“内容”为表现形式,以媒体传播为拉动效应带动系列玩具及衍生产品“开发-生产-销售-授权” 的模式。以“叶罗丽”系列动画和“叶罗丽”的商业品牌,通过动漫制作、授权及衍生品综合运营为一体的商业模式实现盈利。

公司报告期营业收入结构主要包括动漫授权、版权及承制收入和玩具及衍生品销售收入。报告期公司营业收入1.09亿元,上年同期公司营业收入1.42亿元。受消费降级影响收入有所下降。

从收入类别看,动漫授权、版权及承制收入本期收入占比为40.79%,较上期增加1.07%。玩具及衍生品销售收入本期收入占比为59.21%,较上期减少33.65%,主要是由于玩具、衍生品销售下滑所致。精英动漫主要为国内市场,2023年境外市场收入占比仅5.5%,境内收入占比同比上升。

报告期内,公司继续在动画、游戏、衍生产品上持续投入研发,其中,动画第十季已于年内开始播出,预计24年初全部研发完毕。公司游戏报告期持续研发,预计2024年4月上线。公司报告期衍生品研发完成了娃娃及情景类玩具、潮流周边、叶罗丽童装系列等产品的研发及上市。

小白龙

增收增益,收入人民币1.08亿元,

利润人民币591.07万元

广东小白龙动漫文化股份有限公司,主要业务为动漫玩具、益智玩具的生产制造、研发、销售和服务,公司以积木结合IP加文化的发展战略,先后创立《小白龙》、《积高》两个国内外知名品牌,与自主原创IP积高侠。

2023年,小白龙实现营业收入1.08亿元,同比增长24.75%;归属于挂牌公司股东的净利润591.07万元,同比增长256.65%。

2023年的营收成绩基本完全来自于玩具类,毛利率达22.65%,同比去年有所减少;发行收入为2.56万元,毛利率百分之百。

报告期小白龙业绩增加,主要原因是公司 COGO品牌出口业务没有很稳定,经过多年积累受国外客户认可,同时也在不断更新产品,争创市场占有率,保持业绩。小白龙主要为国内市场,2023年境外市场收入占比仅5.56%,境内收入占比同比上升。

从地域看,2023年各玩具品牌的进出口业绩大概可以归纳为:

-泡泡玛特中国内地全年实现营收52.35亿元,同比增长25.7%;港澳台及海外业务营收突破10亿元大关,达到10.66亿元,同比增长134.9%,收入占比升至16.9%。

-作为出口企业的德林国际内地营收比例逐步增大,2023年增至16.98%。

-奥飞娱乐内陆收入13.6亿元,占总营收33.76%,同比下降1.67%;境外(含香港)收入为13.78亿元,占总营收41.63%,同比增长14.27%。

-元隆雅图出口收入为7596万元,占比2.83%,但是相较去年增长32.87%,国内依旧为主要市场。

-2023年前九个月,卡游的出口销售额占主营业务收入的比例为95.78%。

-星辉娱乐2023年玩具业务境内营收9234.1万元,同比增长25.32%;境外营收2.946亿元,同比下降2.5%。

-沐邦高科国内方面的营业收入达12.47亿元,同比增至48.13%;国外营业收入219万元,同比下降68.91%。

-凯知乐国际2023年中国内地(分部间抵销后)收入9.08亿元,同比下降9.8%。来自香港、澳门及海外的收入2.44亿元,同比增加12.9%。

-彩星玩具含香港在内及亚太地区收入占比仅5%,美国是最大市场。

-华立科技2023年境内收入为7.13亿元,占总营收87.39%,同比上升39.53%;境外收入1.03亿元,占营收12.61%,同比下降10.05%。

-美盛2023年境内收入达1.88亿元,同比上升2.44%;境外收入为7.93亿元,同比有所下降。

-实丰文化境外收入2.5亿元,占比79.39%,境内收入6495万元,占比20.61%。

-高乐股份国际市场收入1.04亿元,同比下降14.8;国内市场收入1.46亿元,同比增长9.03%。

-精英动漫2023年境外市场收入占比仅5.5%,境内收入占比同比上升。

-小白龙国内市场收入占比上升。

作为玩具大国,国内玩具市场占比明显有所提升,根据海关数据显示,新兴市场需求在不断增长,新兴国家订单呈现多而散的现状,其规模虽无法与欧美国家等头部市场规模相比,但其存在巨大的市场潜力。

面对新兴市场的机遇,玩具企业需实施玩具本土化改造策略以更好地适应市场需求。随着我国玩具企业创新创意发展与智能化、数字化转型升级,相信我国玩具产业能激发新的消费市场,并在政府相关政策的支持下,走上高质量发展之路,实现从“玩具生产大国”到“玩具智造强国”的转变。

包含新兴原创IP形象在内,具备文化属性的博物馆、俱乐部等艺术类IP逐步开始成为市场关注对象,多元形式的授权合作也将给玩具行业带来更多形象的可能性,2024年的玩具市场值得期待!