新董事长谢宁和南京银行面临的经营压力巨大,继续“重仓”南银法巴消金就显得更为重要。可以说,消费金融这一仗,南京银行必须尽全力拿下来。

©️懂财帝出品 · 作者|嘉逸

南京银行2023年报中,罕见未披露子公司南银法巴消费金融的营业收入数据。

财报仅显示:南银法巴资产总额334.52亿元,净利润1.11亿元,贷款规模达315.31亿元,较年初增加275.33亿元,资产质量保持稳定。对于营收,只字未提。

不仅如此,消金业务的地位似乎也有所改变。

南京银行2021、2022年报中,消费金融被视为零售贷款的“三驾马车”之一。高层亦寄予厚望,行长朱钢在2022年报业绩说明会上表示,“南银法巴将打造零售业务新的增长期,同时也增强对母公司的支撑度和贡献度。”

而在2023年报中,相关表述变更为“零售贷款协同可持续发展”,并着重强调了业务的“利民惠民”属性,以及稳健发展的总基调。

新董事长谢宁掌舵,他出身监管机构,是否意味着经营方向的变化?

01|「重仓押注」消费金融

要知道,南京银行筹谋消金市场已有十余年。

早在2007年3月,其内部就成立了消费金融中心(CFC),但一直未取得牌照。根据监管规定,没有牌照,城商行消金业务就不能异地展业,资产只能放在表内,放贷杠杆也大幅低于持牌机构。

为了突破限制,2022年8月,南京银行以3.88亿元收购了苏宁消金41%的股权,持股比例达到56%,跃居第一大股东,并将其更名为“南银法巴消费金融”。

对此,有多家媒体报道,南京银行在与苏宁的谈判过程中表现十分强势,甚至不惜以新增授信作为条件。

尔后,南京银行更是“重仓”支持。

公开资料显示,2022年3月,几乎在南京银行披露《关于收购苏宁消费金融有限公司控股权的进展公告》的同时,南京市也将市中心一块占地面积为4075.6平方米的地块批复给了南银法巴消费金融建设大楼。

在国内31家持牌消金公司中,享受到如此奢华待遇的只有“行业一哥”招联消金——其斥资30亿元在深圳建了招联大厦。

母行的更多支持体现在人才、资本和业务端。

据悉,南京银行一直对苏宁消金的经营情况不满意。因此,收购案还未正式获得监管部门同意,南京银行就火速更换管理层,并派遣两员消金大将——原南银CFC总经理张伟年、副总经理白斌分别接任董事长和总经理。

随后,南银法巴大举增资扩股。南京银行与大股东法国巴黎银行及法国巴黎银行个人金融集团合计向其“输血”44亿元,使其注册资本从6亿元暴增至50亿元,南京银行的持股比例也从56%增至65%。

增资前,南银法巴注册资本规模位居行业倒数,增资后则跃居行业第6位,仅次于蚂蚁消金(230亿)、招联消金(100亿)、建信消金(72亿)、捷信消金(70亿)、兴业消金(53.2亿元)。

注册资本金大幅充实,意味着南银法巴消金在监管规则下,能够支撑起更大的放贷规模。

基于此,南京银行加速资源整合。在内部,南银法巴整合了南银CFC,在业务、系统、管理等方面实现了全方位融合。

在外部,2023年9月,南银法巴“牵手”日照银行,将在业务、系统、队伍等方面全方位深度融合,共同探索消费金融合作新模式。

值得注意的是,南京银行是日照银行的第一大股东,持股20%,且双方业务合作长达17年。截至目前,日照银行消费金融中心在山东已占据一席之地,在9个城市拥有200多人的展业团队,在贷余额规模达数十亿元。

另一方面,南银法巴借力消金牌照加速在江苏省外展业。2023年,其已在线下新设立深圳、天津、武汉、西安、长沙、福州、泉州、太原、芜湖等九家业务部。

资源持续倾注之下,2023年,南银法巴消金扩表迅速。资产规模334.52亿元,增长了6.3倍。同时期,宁银消金资产规模增长了4.6倍。

在已披露业绩的城商行系消金子公司中,南银法巴资产规模仅次于杭银消金、宁银消金和苏银凯基消金。而2021年末,苏宁消金总资产规模位于行业最末位。

业绩方面。有意思的是,江苏的两家消金公司均未披露营收数据。

2023年,南银法巴消金实现净利润1.11亿元,较2022年的0.11亿元增长了约1亿元。但与同省的苏银凯基消金对比,其盈利能力仍显不足。

02|「掉队」的债券之王

利差不断收窄,中国商业银行正纷纷转型轻资产模式。

对于城商行而言,消费金融赚取息差和手续费,不仅能大幅提升客户黏性,更能突破区域展业限制,是高质量发展的关键一环。

因此,南京银行绝不会退出消费金融战场。尤其在当前,债券业务持续承压的情况下。

南京银行曾被誉为“债券之王”,最早在1997年开始操盘债券业务。2002年,南银成立资金营运中心,债券现货买卖交易量于当年攀升至市场首位。

到如今,其债券业务收入包括债券投资利息收入和债券承销收入,2023年占总营收比重合计达到21.76%,远超其他A股上市银行。

但这是一个“看天吃饭”的业务,与资本市场周期关联性极强。如2022年11月,债券市场暴跌。当年,南京银行债券投资利息收入增速仅为6.04%,较2022上半年(8.71%)环比下滑2.67%,较2021年(19.44%)大幅下降了13.4个百分点。

2023年,债券市场回暖,债券投资利息收入为144.42亿元,增速为8.6%。但受宏观经济影响,债券承销收入仅为11亿元,大幅下滑27.93%。

而在债券业务不景气的同时,零售业务也熄火了。

由于南京银行未对外披露零售存款的成本率,因此无法计算零售利差。但从公司整体数据来看,南京银行23年净利差1.73%,明显低于江苏银行和宁波银行。其净利差同比下滑了0.2%,下降幅度也大于两家同业。

个人贷款端的差距较大。截至23年末,南京银行个贷余额为2839.74亿元,而宁波银行为5071.97亿元,江苏银行达到6455亿元,是南京银行的一倍多。

个贷增速方面,南京银行为4.2%,低于江苏银行的6.79%,大幅低于宁波银行的29.64%。

不良率的攀升尤其值得关注。南京银行23年零售信贷不良率达到1.5%,大幅攀升了0.41%。其在财报中解释,是因为积极调整信用卡结构业务结构,南银法巴消金成立后表内消费贷业务规模的缩减,以及个人经营性贷款不良率的上升。

而同期,宁波银行个贷不良率增长了0.11%,江苏银行仅增长0.09%,其零售信贷不良率仅为0.79%。

财富管理方面,南京银行零售AUM增长了18.09%,达到7333.08亿元。增速跑输宁波银行,规模与江苏银行不在一个量级。

再来看公司整体业绩,23年,南京银行营收451.6亿元,同比增长1.24%,归母净利润185.02亿元,同比微增0.51%,并不尽如人意。

反映在股价上。截至4月29日,南京银行总市值为955.8亿元,从曾经的城商行第二下滑至第五位。2023年至今,按前复权计算,其股价下跌了6.85%,涨幅不及江苏银行、北京银行、上海银行。

综上来看,新董事长谢宁和南京银行面临的经营压力巨大,继续“重仓”南银法巴消金就显得更为重要。可以说,消费金融这一仗,南京银行必须尽全力拿下来。

03|存量时代的经营压力

经历过跑马圈地的野蛮生长,未来5年,中国消费金融市场将进入成熟稳定的“精耕细作”阶段,增速将在7%左右。到2027年,消金总规模将达到25万亿元。

另一个趋势是,消费金融已进入强监管时代。4月18日,国家金融监管总部发布《消费金融公司管理办法》,明确要求消费金融公司流动性比例不得低于50%;杠杆率不得低于4%,限制盲目扩张等。

面对新的环境,南银法巴消金的经营思路有了转变。

2022年报表述:成功收购苏宁消费金融有限公司,正式更名为南银法巴消费金融有限公司 ;完成消费金融中心与南银法巴消费金融公司在业务、系统、管理等方面的全方位融合,实现平稳过渡,为公司明年的起步发展做好准备。同时,消费金融中心继续巩固经营优势,高效推动业务发展。

2023年报表述:南银法巴消费金融有限公司坚持稳中求进的工作总基调,全力巩固与增强客户服务核心竞争优势。加快推进战略实施,健全经营管理体系,统筹推动业务发展、风险管理和人才队伍建设,全面达成首年各项经营管理任务。

能够看到,2023年,南银法巴消金更加强调稳健经营,并且还特别强化了“风险管理”的工作。

但2024年,南银法巴消金也遭遇到新的挑战。

一方面是同业的猛烈进攻。据悉,今年一季度,部分消金公司对标南银法巴消金的“诚易贷”,推出了一批个税/公积金类信贷产品。

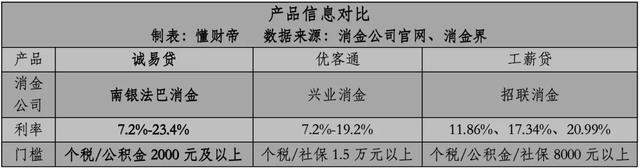

“诚易贷”是南银法巴消金的支柱产品。22年占比高达96.33%,平均每笔余额6.94万元。

对比兴业消金“优客通”、招联消金“工薪贷”来看,“诚易贷”的门槛相对较低,个税/公积金在2000元以上即可申请,但其年化单利最高达到23.4%,高于其它两个产品,高利率可能会导致部分客户流失。

另一方面是获客成本攀升和存量经营趋势凸显。

当前,获取互联网新客的平均成本已经超过了2000元,消金公司很难像以前一样,再依靠线上渠道扩张。

因此,南银法巴消金正加速向线下扩张,但其主要聚焦中端客群,而这一客群早已经受过了市场的充分教育。而如果推动客群下沉,势必又要面临资产质量恶化的问题。

衡量权宜之下,深度联动母行维护存量客户,凭借差异化优势更多的挖掘存量客户的其它需求,以及大力发展金融科技强化风险控制,对盈利能力较弱的南银法巴消金更为有利。

毕竟在一个低速增长且高度竞争的存量市场,要再度上演弯道超车的戏码,难度太大。

参考资料:

1 | 南京银行、江苏银行、宁波银行等财务报告

2 | BCG咨询,《突围存量时代,“智胜”消金市场》

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—