净利润的表现就没有营收那么亮眼了,在2022年大跌六成之后,现在仍然还在反弹期,离峰值年份还有较大的差距。

分季度来看,从2022年三季度开始,营收总体处于增长之中,只有个别季度有过同比微跌的情况。净利润的波动就相对要大一些。2022年的各个季度的表现都差于同期营收,前三个季度还在下跌。2023年的表现,又全部强于同期营收,2024年上半年的两个季度,开始了上下波动。

净利润的无序变化似乎在说明,整个行业太成熟了,几乎只受到市场和环境的影响,很难回到以前那些年的持续高速增长,规模效应持续发力之中了。

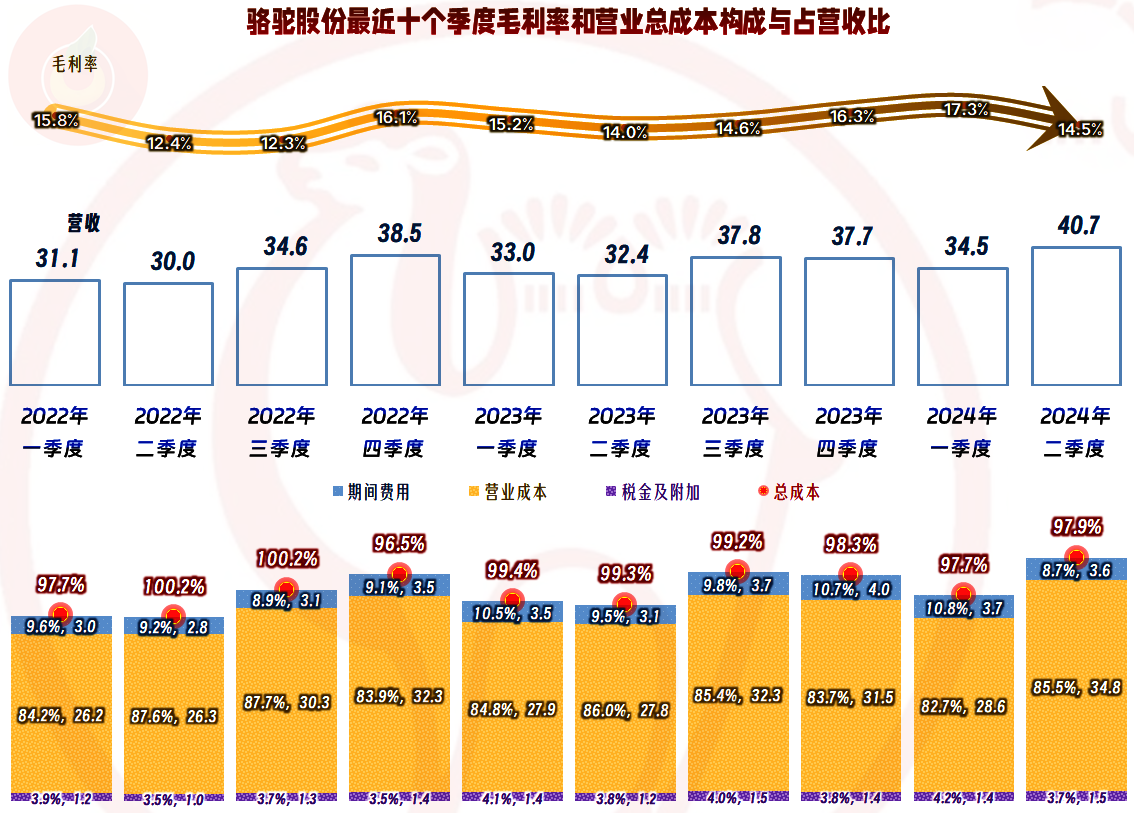

毛利率2020年之前是在20%左右的平台上下波动,经过2021年的过渡以后,最近两年半降至15%的平台上波动了。毛利率的下降,当然会对销售净利率和净资产收益率造成较大的不利影响,最近两年半,这两项指标的表现都只能算过得去的水平。

骆驼股份的期间费用支出并不小,从2021年下降后,就基本维持在10%左右上下波动,这就导致其主营业务盈利空间只有1-3个百分点,2024年上半年得益于毛利率同比增长和期间费用占比下降,主营业务盈利空间提升至2.2个百分点,比2023年和2022年都好,但还低于2021年及以前年度。

期间费用中销售费用的占比最高,接近一半的水平,骆驼股份并非只做整车厂家的配套,还要针对广大的维修汽配市场,这就导致其销售费用想要降低会面临很大的难度。近年来,渠道线上化等趋势也对这类汽配企业提出了新的挑战,其毛利率下滑与此应该有一定的关系;原来以为,线上化后销售费用下降的想法,又遇到了电商行业内卷的影响。

在其他收益方面,每年都有金额不小的净收益,主要是政府补助;投资收益(损失)和“信用减值损失”等方面有一些损失,但金额相对较小,并没有太大的影响。

毛利率的季度间波动是比较大的,最近两年在波动中有增长的趋势,但2024年二季度又出现大幅下跌的情况,结合着当季的营收创下新高,是不是其有意通过价格手段来扩大产品销量呢?我们就不去深究了。2022年中有两个季度的主营业务是亏损的,在此之后,虽然盈利空间较小,但一直都能维持盈利的状态。

骆驼股份在现金流量表现方面一直都是很不错的,固定资产的投资需求也不大,从2017年之后就没有明显的净融资。但是,在2024年上半年,其“经营活动的净现金流”出现了净流出的现象,为此又开始净融资来配合这一变化。

基本上每年的存货和应收项目方面增加的资金占用,都能通过折旧回收资金和供应链欠款增加基本找平。2024年上半年的情况特殊,应收项目和存货的占用增长比较大,向应付项目方面转移不了这么多,而折旧金额有限,就出现了“经营活动的净现金流”净流出3.7亿元的情况。

存货的规模持续增长,虽然有营收增长带来的自然增长,但很难说全都是这个原因。会不会存在积压滞销这类问题呢?我们通过其分类的变化来看一看,似乎能更清楚一些。

除“低值易耗品”之外的三大存货项目都在同比增长之中,主要的增长是原材料,但库存商品的增长也不低,应该说,为下半年可能到来的销售旺季备货是主要原因,然后营收增长的自然增长,然后才是其他影响因素。

骆驼股份的长短期偿债能力都是极强的,对于一家持续盈利且固定资产投资规模不大的公司来说,这样的表现是正常现象。如果业务进一步成熟,骆驼股份也是有通过降低低收益的净资产来提升净资产收益率的操作空间的。

应收和应付的项目都在不断增长之中,虽然应付项目增长更快,但基数没有应收类高,不断刷新的客户端欠款余额,不可避免地会对其后续坏账增长带来隐患。不过,汽配行业的欠款非常严重,骆驼股份的情况还算是行业中比较好的了。

骆驼股份虽然也是从事电池行业,但这种“低压铅酸电池”并没有因为汽车电动化转型而被淘汰,是不是和电站的员工也要用充电宝是一个道理呢?现在的说法是,由于这类“低压铅酸电池”能保证车上刹车、灯光和娱乐系统等用电的稳定性更高,下一步会不会因为稳定性的提升而真的被淘汰呢?

在每天都要在短视频上刷到很多起纯电车自燃的新闻看,暂时还没人愿意这样来折腾,毕竟这个花费不大,没有必要再因为省这点钱而增加潜在购车人对其安全性的质疑。也就是说,骆驼股份的核心业务在短期内可能还没有问题,但也得加大研发力度,力争在可能到来的行业变革中不要掉队,仍然是不得不认真考虑的问题。

声明:以上为个人分析,不构成对任何人的投资建议!