今天群里一位伙伴说,客户几年前在银行存了一份总保费9万的保险,到期后却只有8万,

求助大家有没有办法弥补损失。

银行销售误导屡见不鲜,如夸大收益,送礼返佣等,但本金损失的还真少见。

我说你把具体情况说一下,真不给本金,那就太过分了。

事情是这样:

5年前客户的理财产品到期,于是银行经理推荐了一份保险,

保险的缴费期是3年,但实际客户只交了2年,

因为第3年的时候,客户换了手机号,没收到保险的缴费通知,

关键是在银行买的保险,银行也没有通知客户。

当5年期满去银行取钱的时候,保险公司告诉客户,你的保单已经失效,宽限期和2年复效期都已超出,

只能按照退保处理,退给客户对应的现金价值。

我追问:

客户换了手机号,在银行做了变更没有?

伙伴说第一时间去银行变更手机号了,不然取钱都成问题,

在银行改了手机号,银行却没有提醒客户保险的事。

……

事情就是这样。

我听完,对银行的印象几乎彻底凉透了。

以前银行是为了利润推销保险,销售方面有点过头。

但相信基本的服务,如提醒缴费,提取等肯定会有,

没想到卖完就不管了。

但凡细心一点,客户换了手机号码,那么在银行购买的其他三方产品,都会有影响。

特别是保险还处在缴费期的,银行是有义务提醒的,不然客户忘了缴费,可能有损失。

对比我们身边的保险业务员,一样是代理销售,

代理人不仅要讲理念、讲方案、做售后服务,如保单管理,还有协助理赔等。

做了这么多事,

反观银行,只知道利用在老百姓心中的信任,去推销产品。

说到这里,

有些新关注的朋友,还不是很了解银行的一些套路。

我重点说一下前端的利益演示环节,这是踩坑最多的。

比如银行客户经理会发给你一份保险计划书,

这两年主推增额寿,产品如下:

众所周知,增额寿是现金价值稳定增长,类似一个存钱罐,

银行一般会对标定期存款来销售,比如第5年就给足收益,可以退保拿钱。

实际中,我们通常只需关注最后一栏现金价值,

这个数是写在合同里的,白纸黑字,买完后哪怕合同上差一块钱,都可以去理论。

有的渠道为了方便客户理解,会增加一栏,比如上图中的当年收益率。

不过这份计划书太奇怪:

1、收益率有的是4%,有的是5%,有的是3%,关键顺序混乱,增额寿一直是现金稳定增长,怎么银行的不一样?

2、第7年就有5.10%的收益,什么理财能有这么高?好奇他是怎么算出来的?

关于增额寿收益计算方法,我在文章里写过多次

增额寿要看内部收益率(IRR)这个指标。

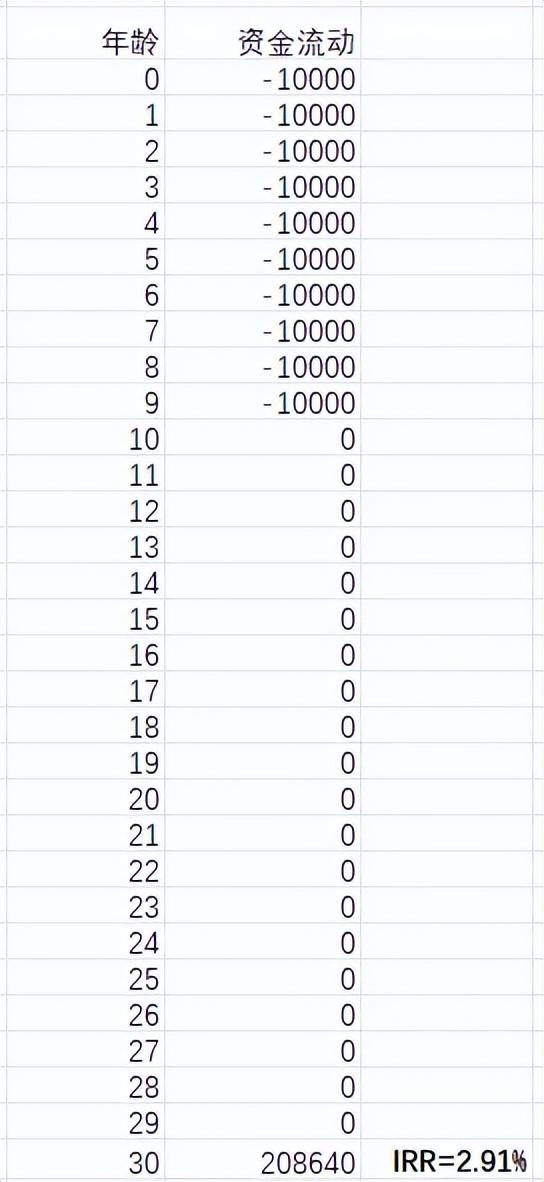

首先按时间,列出来自己每年交的钱,和在某一年退保能拿到的现金价值。然后把它们列入excel,输入IRR()公式计算。保险之所以得这么算,是因为钱在投资的过程中,都有时间成本。你先交保费,然后等20年后再获得收益,就必须要用IRR的计算方法,把时间成本也算进来。我给大家手把手演示一下:

在Excel中填上每一年的资金流动,我们投入的钱填负数,

第30个保单年度,保单现金价值208640,

此时退保计算收益,在右侧输入IRR公式,得出结果

持有30年,真实收益为2.91%。

这个IRR收益也可以理解为复利,银行存款是单利,这个大家都知道,

增额寿IRR2.91%转化后为单利4.19%。

如果觉得麻烦,有专门的计算工具,

比如搜索小程序:增额计划书

第6年的单利实际是0.86%。

而银行客户经理发的产品收益率为4.85%。

我让粉丝问下客户经理怎么算出来的。

对方通过举例子来回答:

以第十年为例:

第十年的年末价值:118346 ,第九年的年末价值114973

那么第十年的当年收益率计算的就是:

(118346-114973)/100000=3.373%

这是完全没有科学依据的,如果只计算当年,那前面存了这么多年,岂不是白存了?

用这种方法,明摆着忽悠储户。

银行在老百姓心中,其实是有政府隐形背书的。

这些年银行吃了不少红利,如卖保险,算是躺着挣钱。

如果再这样肆意妄为,等把老百姓全坑一遍。

银行的路可能也就走到头了。

最后

介绍一下豆哥的咨询服务:

豆哥从业保险10年,原创文章500+篇,为1000多个家庭规划保障,协助理赔100+

10年来坚持客观中立,每一个方案都是我亲力亲为,每一次解答都耐心负责。

总之,豆哥帮你去挑选市场上最适合的产品,并且提供理赔协助,长期家庭保障管理等售后服务。

如果你有产品咨询、方案定制,欢迎咨询豆哥