作者:齐笑,编辑:嘉辛

搞了一年大模型,科大讯飞怎么样了?

近期,科大讯飞披露了2023年了财报,也交了搞大模型一年的成绩单。

从业绩上看,科大讯飞延续了2022年的增长乏力态势,2023年收入196.5亿元,同比增长4.41%,归母净利润6.57亿元同比增长17.12%,扣非净利润则下跌71.7%,为1.18亿元

2024年第一季度,科大讯飞取得了36.5亿元的收入,同比增长26.3%,但主要原因是2023年第一季度发挥失常、基数低,36.5亿元的收入和2022年水平差不多。 利润层面,亏损扩大,第一季度归母亏损3亿元,扣非亏损4.4亿元。

亏损的重要原因在于对大模型的投入增加。

那么,大模型搞得怎么样?

今年1月,星火认知大模型已经迭代到3.5版本,并将在今年6月推出4.0版本,据称,4.0版本能对标GPT-4当前最好的水平。

一、差距“对标GPT-4”,这话怎么这么熟悉。

一年以前,百模大战正酣,各方诸侯一边磨刀擦枪,一边放出壮语豪言,雄心尽显。

科大讯飞就是其中之一。

去年的5月6日,科大讯飞发布了星火大模型的1.0版本,刘庆峰放话,星火大模型要在10月份对标ChatGPT,不仅要在中文上超越,还要在英文上达到和ChatGPT一样的水平。

原来,当时星火要对标的是ChatGPT,尽管GPT-4在去年三月就已经出来了。

对此,周鸿祎表示,弯道超车、后来者居上是可能的,但上来就说超越,那叫吹牛。

不管怎么样,科大讯飞的股价上去了,去年上半年股价最高涨幅达到147%。

去年的10月24日,是科大讯飞兑现承诺的日子,当时星火大模型刚升级到3.0版本,据称,星火V3.0整体超越ChatGPT,医疗领域超越GPT-4。

刘庆峰报了喜,也报了忧:国产大模型在复杂知识推理、小样本快速学习、超长文本处理、跨模态统一理解上距GPT-4还有差距。

那天,科大讯飞跌停了。

今年1月30日,星火大模型升级到3.5版本,讯飞星火V3.5的语言理解、数学能力、语音交互能力超过GPT-4 Turbo,代码达到GPT-4 Turbo 96%,多模态理解达到GPT-4V 91%。

当天,科大讯飞股价冲到6%以上然后回落,次日收入微增、扣非利润大降的业绩预告出来,股价又跌了6.66%。

搞了一年,还是没有追上GPT4,这是大部分模型厂商的现状,刘庆峰说, “GPT-5一发,我们的差距会被拉到一年,还要有个追赶的过程。”

在刚过去的业绩说明会上,科大讯飞也透露出一个“公开的秘密”:很多大模型榜单是花钱PR,有的大模型能力靠的是刷题刷数据。

只要限定词够多,人人都可以是第一。

二、搞钱科大讯飞,是一家很务实的企业。

2001年, 成立不久的科大讯飞经历了一场事关生死存亡的危机。

当时的科大讯飞只顾着闷头钻研技术,对市场、渠道这些运营问题更像是门外汉,所以遭遇了严重的财务危机,反复斟酌之后,科大讯飞同意将自己的产品贴上别人的品牌,再卖给银行、电信等大客户。

刘庆峰在这笔生意中赚了第一桶金,也让18个人的学生创业团队,在商业社会中学会了“妥协”。

多少AI企业苦于商业化前景不明,相比之下,科大讯飞更加务实。

在大模型出来之前, 科大讯飞立下了到2025年收入千亿的目标,而2022年收入还不到190亿,且几无增长。

再加上,长久以来,科大讯飞饱受质疑,比如擅长要钱(政府补贴)、不擅长赚钱。所以,大模型被视为科大讯飞的大救星。

星火大模型的变现途径大致分以下几种:

第一,赋能现有产品。+AI是现阶段更直接更快的变现方式。

赋能现有产品的部分逻辑是用终端硬件带动软件。于是我们看到科大讯飞什么产品都做,除了老本行翻译机之外,还有办公场景下的AI鼠标、教育赛道的AI学习机,耳机、助听器、门锁、办公本等。

2023年,科大讯飞还推出了智能扫拖机器人。

有了AI两个字,产品的价格自然水涨船高,比如AI鼠标499元起,高端的AI学习机售价接近万元,而没有AI的价格在两三千元。

第二,API调用。 前期,科大讯飞会免费为开发者提供工具以供他们开发和打磨产品,获得商业成功之后就会收取API调用费。就像流量的使用费在下降,调用tokens的价格长期也一定是下降的趋势,所以开发者规模很重要,用户规模也很重要。

第三,企业定制化模型。

第四,C端模型使用费用。 这种模式大致像OpenAI推出了ChatGPT的付费版本,向C端用户收取订阅费。但在国内,这个钱可能不好赚到。

大模型究竟给科大讯飞带来了多少收入,我们无法直接计算。在业绩会上被问到预计何时、或者是大模型的变现达到什么程度时,会披露大模型相关收入,刘庆峰回答的是,回去研究研究。

从整体来看,2023年,科大讯飞收入196.5亿元,同比增长4.41%。

这里有一个小细节。

2022年,科大讯飞的增速就不太如意,当时科大讯飞称2022年第四季度有30亿的合同延期,言外之意就是如果不延期,2022年的收入会更好看。

如果这30亿在2023年顺利执行,变成了收入,那2023年科大讯飞的收入就更不好看了。

2024年第一季度,科大讯飞找回了一些体面,收入增长26.3%。

但相较于2025年千亿营收目标需要的增长,26%的增速还是太低了,科大讯飞需要在2024年和2025年每年收入都翻倍。

三、花钱都知道,搞大模型很花钱。

虽然科大讯飞的大模型不像OpenAI传出来的训练成本那样花那么多钱,但大模型的竞争,以及在大模型之上生态的竞争都是长期的。

去年,科大讯飞有20个亿的研发直接花在大模型上,而在市场上多花的只有一两个亿。

今年第一季度的亏损,也被归结到了“饱和式”投入到通用人工智能上。

未来,一方面,科大讯飞将保持在大模型上的高研发,另一方面,在战略上,科大讯飞会向C端业务倾斜,未来要付出的市场类费用可能会增加。

搞大模型,算力也是个花钱大头。2023年,科大讯飞购置了17亿元的服务器设备,原本账面上余额不到3个亿。

科大讯飞称未来在算力上的投入增幅相较于在研发上的投入会更小。尽管如此,按照年报中给的折旧年限,新增的17.3亿每年至少要摊销3亿多。

这些钱和科大讯飞的收入相比,不多,可当科大讯飞在不能自主、稳定地产生现金净流入的时候,这些钱就很重要了。

多数时候,科大讯飞的经营活动现金是净流出的状态,原因比如G端项目回款慢。为此,科大讯飞还主动放缓了G端项目。

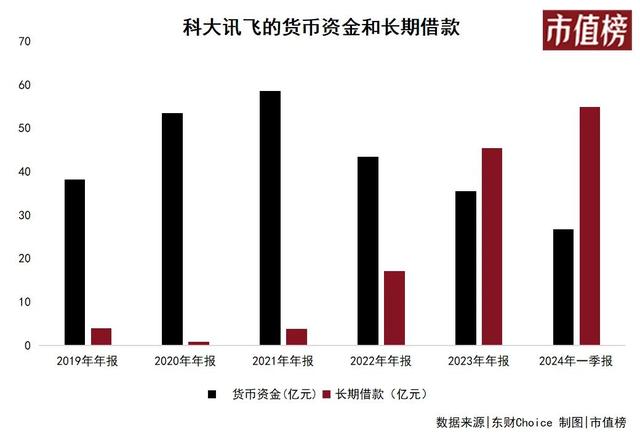

截至2024年一季度末,科大讯飞的货币资金只有26.78亿元,而2023年底还有35.6亿元。货币资金一直减少,长期借款一直在增加。

科大讯飞需要自己备好打仗的子弹,不然,“只会要钱,不会赚钱”的帽子就很难摘下了。