前段时间刷视频,刚好刷到某些自媒体在痛骂定期重疾险,说它出险概率低而且还不便宜。

保妹是从来没有想过,保障性特别好的定期重疾险,现在居然会被喷的一无是处。

甚至成了别人的嘴里面的垃圾。

而最近后台刚好有朋友问,定期重疾险到底能不能买?

那今天就好好跟大家聊聊:

1,定期重疾险值不值得买?

2,哪些人适合买定期重疾险?

定期重疾险,值得买吗?

先说结论,我可以明确的告诉大家:当然能买!

那些认为定期重疾险垃圾的人,大多持有的观点是:

重大疾病的发生率在70岁之后才会显著增高。

如果买了一份定期重疾险只保到60周岁或者70周岁,就相当于在发病率最高的时间段失去了保障,这是没有意义的。

但事实真的是这样吗?

在7岁以后,重疾发生率会随着年纪增大而越来越高这点没错。

但也并不意味着70岁以下的人群就不存在重疾风险。

①针对特定疾病,青壮年也是高发

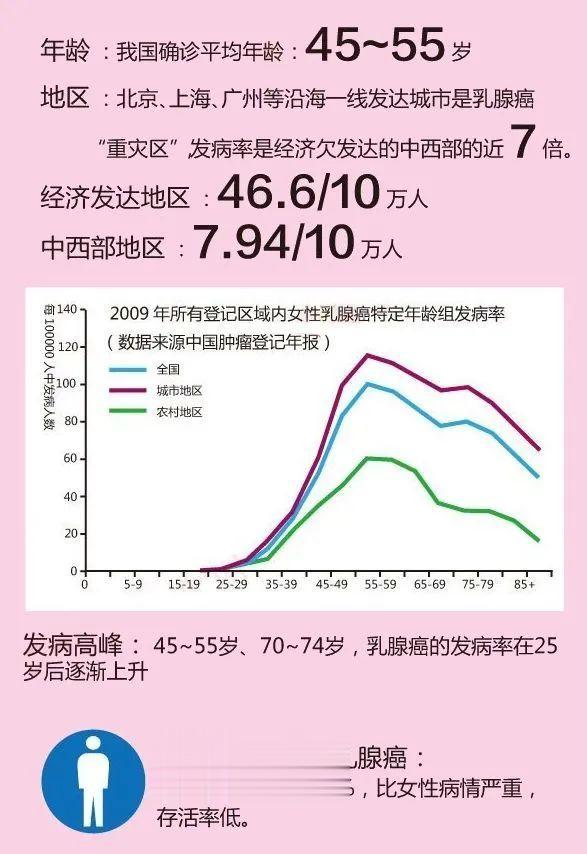

比如乳腺癌,目前在女性恶性肿瘤发病率中排名第一

但是在我们国家,乳腺癌发病的第一个高峰年龄就是45-55岁。

再比如肝癌,发病高峰年龄则是30-50岁。

像这些高发年龄集中在中年甚至青年的重大疾病,我认为同样需要充足的准备。

②重疾年轻化趋势明显。

就拿去年理赔金额最多的中国人寿与平安人寿来举例:

中国人寿这边所承保的25-45岁人群重大疾病发现率已经从2013年的万分之6.3提升到了2022年的万分之12。

在平安人寿2023年的理赔报告里面,0-17岁,18-30岁,31-40岁这三个年龄段罹患重疾的占比都要高于2015年的统计。

而且31-60年龄段的重疾理赔占比达到了80%。

通过这些数据我们不难发现,重疾年轻化趋势非常明显。

③中年罹患重疾需要的费用更高

咱们先再来看一下中国精算师协会发布的《国民防范重大疾病健康教育读本》。

里面阐述了一些常见重大疾病的平均治疗费用,基本上都超过了10万。

当然我们不能就按最低十万来算,就拿肝移植手术来讲,在北京解放军医院,手术费,检查费,算上肝源费用,后期抗排斥药物,前前后后没有大几十万是下不来的。

更不用说如果想要疗效好,分分钟就要用到好的药物和治疗手段。

这极有可能是医保无法报销的。

即使我们有百万医疗险,也最多只能报销住院和住院前后的费用,针对一些外购药也有限定。

对于养家糊口的中年人来说,除了治疗费,还要面临后期高昂的康复费用,护理费用,还有收入损失,这都是百万医疗险无法覆盖的大头损失。

这个时候,重疾保额就显得特别重要,它可以保证我们有充足的赔付来应对收入损失的,让患者可以更好的得到治疗和修养。

而一个终身重疾险的保费,即使选最基础的,不捆绑身故的,性价比高的重疾来测算。

30万的保额,20年交:

30岁保费也要要4000出头,如果去到40岁,还得五六千一年。

如果配偶,孩子都选终身重疾,再加上老人的保障,一家人的保费分分钟要超两万。

预算宽松的还好,如果遇上家庭收入不高的朋友,或者负债过高,节余有限的家庭。

买终身重疾,预算有限的情况下,就只能减少保额,或者减少保障的人数。

这明显不是最佳方案。

但是如果选择定期重疾险。

30岁的朋友,同样的保额,保至60岁,最便宜不到1500块一年。

保至70岁,最便宜1800出头一年。

相比终身重疾,一个人能少两三千一年。

一家人加起来,分分钟能少个六七千,不需要很吃力,就可以买够保额了。

虽然不能终身保障,节省下来的保费可以让我们买够保额,把钱花在刀刃上。

什么情况适合买定期寿险?

最后来总结下,为什么考虑定期重疾险?

1、伴随着重疾年轻化的趋势,一些高发重大疾病在35-60岁作为高峰期的并不少,这是不容忽视的。

2、在60岁之前,我们都有着较高的财务责任,上有父母,下有儿女,甚至背后还有车贷房贷,我们更应该尽可能的去提高保额覆盖风险,不留缺口。

3、定期重疾险比终身重疾险的杠杆要更高,在保费方面占有优势,可以想一想,如果家庭年收入都不到15万,都按终身重疾进行配置,一年好几万块钱,对于一个普通家庭而言,压力真的不小。

虽然定期重疾险在保障时间上有缺陷,或许对于某些老年高发的疾病真的无法覆盖全面。

但是并不代表买它就不划算。

本来保费摆在那,精算师早都帮我们算好了。概率大的保费就贵,概率小的,保费就便宜,我们不能单一的从概率来判断它贵不贵,划不划算。

而相比划不划算,保障够不够,合不合适才是我们重点考虑的。

综上所述,对于预算充足的朋友们,将终身重疾险作为首选没毛病。

但如果是预算不足的朋友们,如果你对于自己未来几十年的身体没那么自信,

同时肩上的负担也不小,那我们是完全可以考虑定期重疾的,非常ok!