很多人买重疾,总喜欢问,钱什么时候能拿回来?

保妹告诉大家一个行业公开的秘密啊。

绝大部分的终身重疾险,都是有病保病,没病久了也能“返保费”的。

你没听错,是绝大部分!

但是拿这个点作为主要优势,大肆宣传的业务员,

多半给到你看的重疾险,都没几个靠谱的。

为啥说终身重疾险都能”返本“?

什么时候能返钱?

能“返本“重疾险”,哪种更值得选?

今天就一次性跟大家说清楚,

不过,听我说完之后,这个“本金”,估计你就不想要了。

终身重疾,都是怎么“返本”的

先来说说终身重疾为啥都能“返本”?又是怎么“返本”的?

目前重疾险大概分3种,附加两全的、带身故的、不带身故的,我们一个个说。

①附加两全的重疾险

附加两全的,其实就是传统意义上说的“返保费”类的产品。

被大肆宣传“返保费优势”的也多半是这种,一般在保障责任上,都会明确地把“返保费”的期限写进合同。

常见的成人重疾一般就是60岁后,孩子的一般是30年后。

不过“返保费”的时间越早,保费溢价越高。

我们也曾经在文章里面详细分析过。

参考阅读:重疾险返还PK不返还,差别竟然这么大!

看起来这种有病赔钱,没病返钱很划算,

但实际上原本5000就能买到的重疾,收你一万多,你自己把多出来的这大几千的保费拿去投资,几十年后也能有这个”返保费“的效果,甚至返的更多。

总之就是亏大了,加钱去买所谓的“返还”,一般懂行的人都不会这么干。

②带身故的终身重疾险

带身故的重疾险,也是目前市面上的主流重疾险类型,买的人很多。

不退保的情况下,赔了重疾就不赔身故,不赔重疾就赔身故,也就是保额一定赔。

这种虽然不会明确什么时候“返保费”。

但是如果不出险,几十年后,现金价值的增长也能超过保费。

也就是你也可以退保把“本”拿回来。

以这款家喻户晓的产品为例:

30岁男性20年交,保额30万,一年保费10020,累计保费20.04万。

我们看合同的现金价值表,

如果不出险,在70岁时退保,可以拿回21.12万,略高于所交保费。

同样是没有出险,六七十岁的时候保费也能拿回来,

不过拿完保费之后,保障就没了,你愿意把钱拿回来吗?

反正我是不愿意的,这个时候是重疾高发期。

放着50万保障不要,退保拿30万,图啥?

③ 不带身故的重疾险

不带身故的重疾险,也叫消费性重疾险,只赔重疾,不赔身故。

虽然叫做”消费型“,但是很多人不知道,如果不出险,过了足够长的时间,它也是能”返保费“的。

同样是通过现金价值增长的形式。

比如下面这款产品,同样30万保额,20年交的情况下,30岁男性每年保费只要4224,累计总保费8.45万左右。

看现价增长,在61岁,没出险的情况下,退保也可以拿到8.61万,超过所交保费了。

不过退保失去的,是终身的30万重疾保障。

很明显,在同样可以“返保费”的情况下,不含身故的重疾险,保费更便宜,重疾杠杆也更高。

所以总结一下,

奔着“没病返钱”这个功能去买重疾险,其实完全没必要。

因为大部分终身重疾险,都有不出险就能“返保费”的功能。

只不过有些,是“返”了保费没保障,比如普通的含身故或者不含身故的重疾险。

有些,是“返”了保费还有保障,比如部分名字带两全的重疾险。

但不管是哪种,想要保费返还,也都至少是几十年后的事情了。

那我们应该怎么选呢?

能“返本”的重疾险,选哪种更划算?

很明显,带两全的重疾险,看起来“返了保费”,其实羊毛出在羊身上,不过是保险公司在保障成本的基础上,多收了“储蓄”成本,再通过足够的时间投资增值,后把“利息”还给你。

而大部分带两全的重疾险,多交的这些钱都还不如省下来自己投资,并不划算。

那带身故和不带身故的重疾险,我们应该怎么选呢?

虽然含身故的重疾险,比不含身故的保障覆盖更加全面,

但同时保费也贵了30%—50%不等,甚至有些溢价严重的重疾险,还能贵一倍以上。

而且这个身故保障,也没有必要从重疾险里面获取,有定期寿险就够了,加定寿不但不会在被保人发生重疾赔付时,就失去身故保障,关键是,保费还更便宜,保额还做的更高。

所以有没有身故保障,对于一个重疾险来说,并不是刚需考虑的因素。

如果预算宽松,咱们可以按照偏好附加。

但预算有限,就要先满足保额,再完善保障,不能本末倒置。

比如三口之家,年收入10万,夫妻收入平均。

按照7125原则,一家人的保费预算应该控制在7000(家庭收入7%)左右,其中,重疾险的保额每个人也要至少20万(年收入的2倍,且不低于20万)。

如果选择含身故的重疾险再搭配上其他,预算至少也得1万多了,所以不含身故的重疾险更合适。

事实上,对于普通家庭来说,不含身故的重疾险更有助于他们用有限的预算买足保障。

不过虽然不捆绑身故责任的重疾险受众更广。

但目前大部分的保险公司都不太愿意设计不含身故的重疾险产品。

特别是某安,某寿,某邦这样的知名公司,重疾险不但捆绑身故,而且还非常的贵,30万保额动不动都要一万多,不适合大部分普通家庭。

像保妹一个朋友,做护士的,先生是个医生,虽然家庭收入不低。

但因为早年一家四口全买了友邦的重疾险,每年交保费也得三四万,这几年屡次想给自己加保,尽管第一时间想到的还是友邦,奈何保费太贵,有心无力。

其实像她这样两夫妻加保20万的重疾险,完全没有必要花一万多,如果选择性价比高的不含身故的重疾,保终身的五六千就能做到了,保障责任除了不含身故,其他也不弱。

不过这个朋友对保险懂的不多,虽然我也一直强调公司大小和理赔好坏没有直接关系,但对于她没听过的保险公司,还是觉得没有安全感。

那有没有公司不错,性价比也不错,还可以不捆绑身故的重疾险呢?

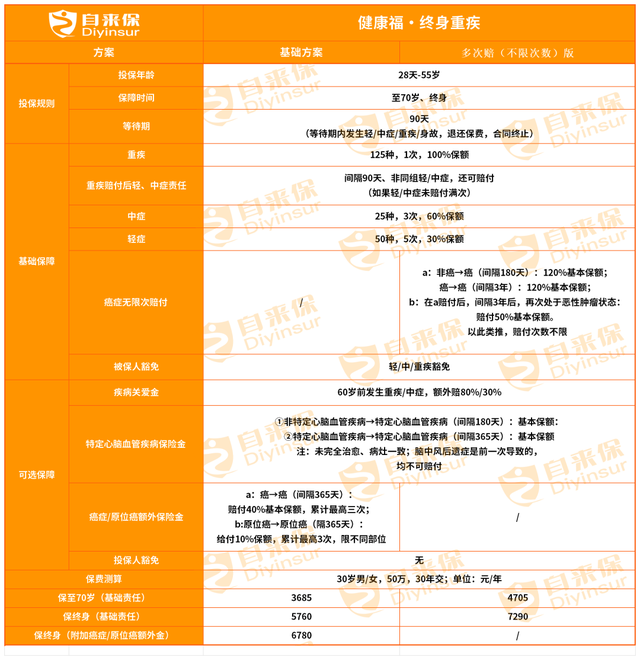

还真有,就是人保的健康福终身重疾险。

人保健康福终身重疾险

中国人保承保,在众多知名公司里面,它是非常难得的不捆绑身故责任的重疾险。

相比捆绑身故的重疾险,不含身故的重疾就可以便宜30%-50%的保费。

比如健康福终身重疾,30岁女性,30万保额,保终身,基础责任4000不到就有。

这就非常适合预算有限人群,可以用有限的预算,做更高的保额。

除此之外,它的保障责任和性价比在市场上也是属于第一梯队的级别。

基础责任,仅含重中轻保障,非常简单,保费也便宜。

值得点赞的是,重疾赔付后,轻中症还能继续有效,这点可以打败大部分其他知名公司的重疾险。

虽然不捆绑身故,但可选责任里面也包含身故责任的选择。

除此之外,其他实用的可选责任应有尽有,比如:

疾病关爱金——60岁前,负担较重的阶段出险,重疾和中症可加大赔付。

癌症/原位癌多次赔——首次癌/原位癌赔付后,过了间隔期,再次发生癌/原位癌,符合条件也可再赔。

心脑血管疾病多次赔——首次重疾后,二次发生指定心血管疾病,符合条件也可再赔。

像疾病关爱金和癌症多次赔,就很实用。

同样可以让被保人用低保费,撬动60岁之前的重疾和中症的高保额,把钱花在刀刃上。

另外一个是发生癌症后,只要间隔三年后还处于癌症状态,就可以再次获得理赔。

符合特定条件,还没有次数限制。

我们都知道,很多癌症生存率随着医学进步已经有了较大的改善,随着未来医学发展,不再是”绝症”也不是没有可能。

而这款产品也是为数不多的癌症可以无限赔的产品之一。

更多更详细的介绍,我们之前都已经写过,详细可以参考下文:

癌症多次赔(无次数限制),是噱头还是真有用?

对于消费者来说,这样的重疾险,既有优秀的保障责任,也能做到至简至便宜,足可以满足不同家庭收入情况的人群对重疾险的需求,还是很值得入手的。