文:权衡财经iqhcj研究员 王心怡

编:许辉

5月23日中止补充年报至今,6月18日请求延期回复问询函的无锡格林司通自动化设备股份有限公司(简称:格林司通)拟在北交所上市,保荐机构为东北证券。本次发行前,公司总股本为7,721.50万股,本次发行上市预计向公众发行不超过2,100万股(含本数,不考虑公司本次发行的超额配售选择权),或不超过2,415万股(含本数,全额行使公司本次发行的超额配售选择权),发行后公众股东持股比例占发行后总股本的比例不低于25%。此次公司拟使用募集资金1.497亿元,用于年产153台套锂电智能设备生产项目、研发中心建设项目和补充流动资金(2000万元)。

格林司通两次定向发行,报告期曾出现超额分配利润;净利润波动较大,2023年1-6月经营活动产生的现金流量净额为负;研发占比低,3名核心技术人员系前几大股东;客户集中度较高,2020年第一大客户占比近七成后下滑至41.01%;应收账款回款速度较慢,存货余额较大,募投项目遭问询。

两次定向发行,报告期曾出现超额分配利润

格林司通成立于2004年12月24日,于2022年9月27日在全国股转系统挂牌公开转让,于2023年5月19日调整至创新层。自挂牌之日至招股说明书签署日,格林司通共进行2次股票发行融资。2023年4月10日,公司股票定向发行,此次发行的对象为无锡奥特维科技股份有限公司1名,发行数量为334万股,发行价格为3.00元/股,募集金额合计1,002.00万元,募集资金用途为补充流动资金。奥特维为科创板上市公司,实控人为葛志勇,主要产品为多主栅串焊机、大尺寸超高速串焊机、硅片分选机、激光划片机、光注入退火炉等光伏设备及模组PACK线等锂电设备。

2023年8月3日,公司第二次股票定向发行,发行的对象为无锡国联新创泰伯一期创业投资(有限合伙)和黄淦峰2名,发行数量为275万股,发行价格为5.50元/股,募集金额合计1,512.50万元,募集资金用途为补充流动资金。

截至招股说明书签署日,格林司通控股股东为倪东元,直接持有公司股份1,375万股,持股比例为17.81%。公司实际控制人为倪东元、王世俊,二人为夫妻关系。倪东元、王世俊直接持有公司1,425万股,占总股本18.45%;并通过格林员奋、格林源创间接控制公司25.42%的股份,倪东元、王世俊通过直接和间接方式合计控制公司43.87%的股份。同时,倪东元任格林司通董事长、总经理;王世俊任格林司通董事、董事会秘书,能够对公司股东大会、董事会的经营决策产生重大影响。综上,认定倪东元、王世俊为公司的实际控制人。

2022年5月,倪东元、汤国斌、杨峰、王世俊、董其春、袁猛、仇永锋等七人签署《一致行动协议》,确认一致行动关系。为进一步保证控制权的稳定,2023年11月,倪东元、汤国斌、杨峰、王世俊、董其春、袁猛、仇永锋及格林员奋、格林源创签署《一致行动协议》,确认一致行动关系,约定各方以倪东元的意见为准作出一致行动的决定,协议各方应当严格按照该决定执行。

报告期内,公司存在一次股利分配。2022年11月16日,公司以公司总股本7,112.50万股为基数,向全体股东每10股派3元人民币现金。此次权益分派共计派发现金红利2,133.75万元。前期会计差错更正及追溯调整后,截至2022年9月30日,母公司未分配利润为-69.30万元,导致公司实施的2022年第三季度利润分配方案,超过因会计差错更正和追溯调整后的2022年1-9月的净利润。截至2022年12月31日,格林司通母公司未分配利润为1,207.96万元。因此,公司超额分配的利润已经在当年年度实现的利润中得到补足。

报告期后,公司存在一次股利分配。2023年10月7日,公司向全体股东每10股派1.50元人民币现金。此次权益分派共计派发现金红利1,158.23万元。

净利润波动较大,2023年1-6月经营活动产生的现金流量净额为负

格林司通是一家从事自动化设备的研发、设计、生产和销售的国家高新技术企业,长期致力于为客户提供专业的自动化设备、自动化生产线、智能工厂整体解决方案。2020年-2023年1-6月,公司的营业收入分别为1.116亿元、1.431亿元、2.267亿元和8610.6万元,净利润分别为1811.11万元、-677.1万元、3144.15万元和526.95万元。

报告期内,格林司通经营活动产生的现金流量净额分别为4,902.63万元、-577.55万元、949.89万元和-5,304.16万元,权衡财经iqhcj注意到,2021年全年经营性流血,2023年上半年大额现金流出。

公司称报告期内存在经营活动产生的现金流量净额低于净利润的情况,主要原因是销售收款与采购付款时间错配、票据结算较多。公司经营活动产生的现金流量净额低于净利润,会造成公司短期的资金压力,后期若主要客户的信用状况恶化未能及时付款或公司未能进行持续有效的外部融资,公司短期内可能会面临较大的资金压力。

格林司通的产品主要为定制化的锂电池制造设备。报告期内,公司的主营业务收入主要来源于锂电池领域设备,实现销售收入分别为1.062亿元、1.361亿元、2.24亿元和7,628.72万元,占主营业务收入的比例分别为95.17%、95.14%、98.83%和88.61%。

公司主要产品包括各类自动化产线、各类智能化专机、改造与增值服务及相关设备配件等,公司主要产品为运用于锂电池生产中后端的锂电池生产设备,涵盖了电芯制作工序中化成工序的Degas设备及电池注液设备、激活检测工序中的检测设备及封装工序中的Pack生产线等。2020年-2023年1-6月,自动化产线、智能化专机合计收入分别为8,528.57万元、1.211亿元、1.802亿元及6,867.10万元,占主营业务收入比重分别为76.43%、84.66%、79.48%及79.76%,是报告期内公司业绩增长的主要来源。

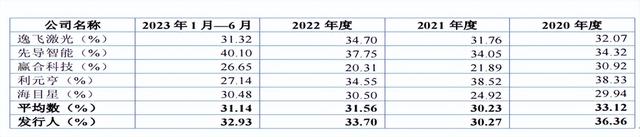

报告期内,公司主营业务毛利率分别为36.36%、30.27%、33.70%和32.93%。与可比同行公司的主营业务毛利率相比,公司的变动幅度较大。2021年度毛利率下降6.08个百分点主要原因为上游原材料价格及人工成本的上升,公司为保持竞争优势未及时上调产品价格,造成毛利率出现小幅下降。

报告期内公司自动化产线毛利率分别为34.97%、28.98%、31.67%和30.82%,2020年毛利率相对较高,2021年较2020年下降幅度较大,2022年及2023年1-6月毛利率较为稳定。报告期内公司智能化专机毛利率分别为34.66%、28.39%、32.33%和33.11%,存在一定波动,主要系原材料价格波动、人工成本变动、产品结构变动、竞争性报价等因素影响所致。

研发占比低,3名核心技术人员系前几大股东

报告期各期,格林司通研发费用分别为818.60万元、843.68万元、1,602.84万元和755.96万元,占营业收入比重分别为7.33%、5.90%、7.07%和8.78%,低于可比同行均值9.41%、8.62%、8.89%和10.01%。

公司经营规模及资金实力尚低于上述可比上市公司,研发费用金额相对较低。从研发人员占比上看,公司17.18%仅高于海目星16.54%,低于其他可比同行超20%的人员占比。

截至2023年6月30日,格林司通技术人员人数为74人,占比为14.60%。公司核心技术人员共3人,分别为汤国斌、杨峰、董其春。值得注意的是,汤国斌、杨峰分别持股16.19%,董其春持股比例为14.57%,分别为公司的第二、第三和第五大股东。

截至2023年6月30日,公司在新工艺、新产品、新技术的研究开发方面形成了85项专利,其中发明专利3项,实用新型专利81项,外观专利1项。

客户集中度较高,2020年第一大客户占比近七成后下滑至41.01%

报告期各期,格林司通主营业务收入主要来源于华东地区,占比分别为93.60%、97.44%、79.62%及94.18%,主要原因系公司总部坐落于江苏无锡,华东区域的销售网络覆盖程度相对较高,市场影响力较大,同时我国消费及动力电池产业集群在华东地区较为发达,公司第一大客户株式会社LG新能源生产基地即位于华东地区。

报告期内,格林司通前五大客户(含同一控制下企业)销售收入占营业收入的比例分别为90.98%、91.84%、89.50%和76.33%,公司客户集中度较高,其中对第一大客户LG新能源销售收入占营业收入的比例分别为69.94%、67.86%、59.63%和41.01%。2020年至2022年各期均高于50%,从2023年上半年开始有所下降,公司对株式会社LG新能源存在一定依赖。

2023年公司新增第一大外销客户远景动力日本子公司,销售占比为 38.84%。公司与LG新能源、远景动力合 同签订方式为与各子公司法人主体分别签订合同,合同无固 定周期,根据客户实际需求确定。

报告期内,公司前五大供应商的采购金额合计占采购总额的比重分别为38.47%、35.62%、38.14%和32.67%,不存在向单个供应商采购比例超过50.00%的情况,不存在依赖少数供应商情况。公司关联方杨树彬持有无锡易茂拓科技有限公司50.00%的股权,其配偶刘楠持有无锡勤硕机械科技有限公司100.00%的股权。

此外,格林司通于2016年6月期间陆续向上海富竑物资有限公司采购电线、气缸、电磁阀等原材料用于日常生产活动,由上海富竑开具的共计15份增值税专用发票随采购货物一同运送至公司,公司财务部门取得发票后于2016年7月至12月期间将上述发票认证抵扣进项税,日常生产中领用上述原材料且形成销售结转营业成本,并在企业所得税申报时进行了相应的税前扣除。2016年公司与上海富竑开展业务前未对该供应商经营情况进行评估,经由国家税务总局上海市税务局第二稽查局对上海富竑开具发票情况进行检查,证实了公司取得的增值税专用发票系为虚开。

2023年11月6日,公司收《税务处理决定书》(锡税一稽处〔2023〕382号),主要系格林司通于2016年将收到的供应商虚开发票金额(价税合计171.65万元)列入管理费用并于税前进行了扣除。

应收账款回款速度较慢,存货余额较大,募投项目遭问询

报告期各期末,格林司通应收账款账面余额分别为4,353.00万元、4,213.58万元、7,886.79万元和5,931.14万元,其中按逾期账龄组合计提坏账准备的应收账款逾期1年以上的应收账款余额分别为135.44万元、214.63万元、416.72万元和417.76万元,占应收账款账面余额分别为3.11%、5.09%、5.28%和7.04%。

报告期各期末,格林司通存货账面价值分别为1,883.65万元、1.051亿元、1.637亿元及2.384亿元,规模呈快速上升趋势,占流动资产比例分别为13.02%、43.46%、48.35%及65.09%,占比较高。未来随着公司业务规模的持续扩大,存货规模可能持续增大。若公司不能对存货进行有效管理,将存在占用公司营运资金,降低公司资金使用效率的风险。

报告期各期末,公司发出商品余额分别为1,303.58万元、6,419.52万元、9,100.32万元及9,313.21万元,占存货余额的比例分别为61.71%、59.77%、54.50%及37.90%,占比较高。

格林司通此次募投项目中,153台套锂电智能设备生产项目中设备及软件购置费4,599.32万元,占比62.68%;研发中心建设项目的建筑工程费2,000.00万元,占比34.31%,设备及软件购置费2,950.48万元,占比50.61%。

证监会要求公司说明153台套锂电智能设备生产项目中设备及软件购置费的具体明细,其主要应用配套锂电池设备生产的环节,是否与公司目前的资产类别存在较大差异,以及研发中心建设项目建筑工程费用和设备及软件购置费的明细及测算的具体依据,是否与行业平均水平存在较大差异。

据裁判文书网(2016)苏02民终1820号文件显示,格林司通曾在2015年雇佣钳工鲁根生,后者于2016年7月16日,在格林司通公司工作时发生了手部受伤的事故,两者起了劳动合同纠纷,后法院判决格林司通与鲁根生存在劳动合同关系。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。