随着8月4日的一波调整,国内金融界迎来了一个重要的转折点——国有银行和股份制银行纷纷下调存款利率,标志着存款利率正式进入“1”时代。这不仅反映了当前经济形势的需要,也为投资者和个人储户带来了新的挑战与机遇。

01 存款利率进入“1”时代

01 存款利率进入“1”时代存款利率的下调已经成为一个趋势。自8月3日起,国内主流银行的存款利率普遍进入“1”时代。这是继2023年12月后,六大国有银行再次下调存款利率。其中,一年期、三年期、五年期整存整取年利率分别调整至1.35%(邮储银行为1.38%)、1.75%、1.80%。

这样的调整降低了存款的吸引力,但也为激活消费和投资创造了条件。以100万元存款为例,若定存5年期利率下调20个基点,到手利息将比未下调前减少1万元。

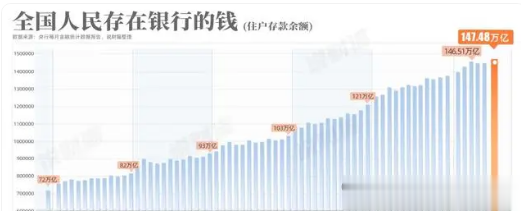

尽管存款利率在下滑,但国内的储蓄意愿却在增长。自2020年至2024年,中国人的存款总额增加了61.38万亿元。

02 为何下调存款利率?

02 为何下调存款利率?存款利率的下调背后有多重考量。一方面,当前的经济形势需要更低的资金成本来刺激消费和投资,银行也需要适应房地产市场的调控和降低整体债务风险。另一方面,商业银行的净息差已经处于历史低位,降低存款利率有助于缓解这一压力,保持净息差的稳定。

对于储户而言,存款利率下调意味着收益减少,但同时也刺激了其他理财渠道的增长。例如,银行理财市场规模已接近30万亿元,预计下半年还会进一步增长。

此外,存款利率的下调有利于银行自身的发展。通过降低负债成本,银行可以提高经营的稳健性和可持续性,为扩大信贷投放创造条件。这也可能导致部分存款向中小金融机构或理财市场转移。

03 “0”利率时代不远了?

03 “0”利率时代不远了?虽然目前银行的利率仍在“1”字头,但未来可能会进入“0”利率甚至“负利率”时代。历史上,2008年美国次贷危机期间,美联储将联邦基金利率降至接近零的水平,维持了七年之久。欧洲央行在欧债危机期间也将利率降至零,并在2014年实施了负利率政策。

负利率意味着存款不仅得不到利息,还需要支付“保管费”。这可能导致本币贬值,因为投资者会将资金转移到国外市场,引发资本外流。

以日本为例,上世纪90年代初经济泡沫破裂后,日本实施了超低利率政策,最终进入“负利率”时代。这些政策虽然旨在刺激经济,但效果有限,资金往往停留在资本市场而非流入实体经济。

存款利率下降对我们有哪些影响?

首先,存款收益减少;

其次,本币贬值可能导致出国旅游和购物成本提高;最后,资本外流可能影响国内投资和就业。

面对“零利率”乃至“负利率”时代,我们需要学会理财,让资金增值,同时关注国家的经济政策,积极应对市场变化。虽然“零利率”和“负利率”不是免费午餐,但我们可以通过理性应对找到生存之道。