最近3.5%的增额寿终身寿大面积下架,同时也波及到了不少优质的养老年金,比如信泰如意四兄弟突然下架了5年、10年交费,只留下了3年和趸交的缴费方式;养多多3号以及即将要下架的福满满,连光明慧选这样的老产品也即将面临下架。

市面上的养老年金险众多,但良莠不齐,怎么选?

一、挑选养老年金险标准1、养老金即指未来退休以后,每年(或每月)能领多少钱。

2、身故金(保证领取)领取养老金前身故,多数产品在已交保费和现金价值中取大赔付。通常我们所说的身故金,指的是领取养老金后的身故,有的保证领取保费,有的保证领取X年。

3、退保金(现金价值)退保能拿回来的钱。

除以上三点之外,还要关注养老年金险产品有无附赠权益,比如养老社区、万能账户、保险金信托等。不过话说回来,这些权益,只能作为加分项考虑,毕竟选择养老年金险的本意是为了解决我们未来养老源源不断的现金流问题。

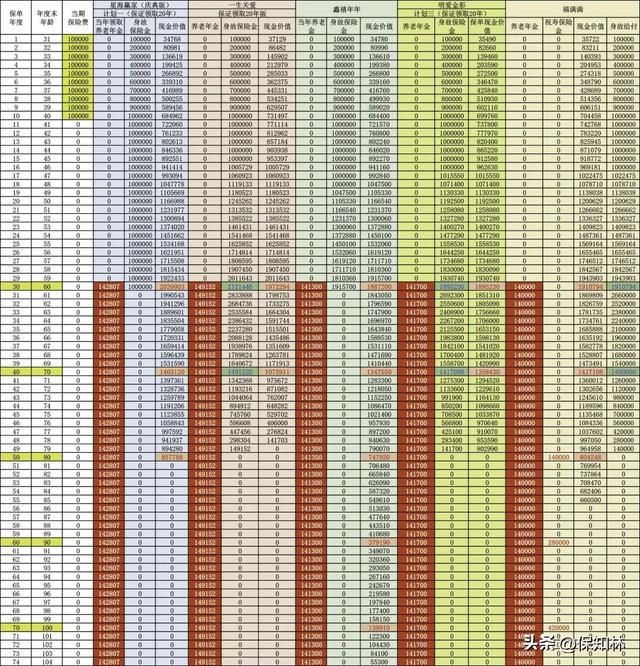

二、养老年金形态分类我整理了目前市面上第一梯队的优质年金险:

这些产品可分为均衡型、定期型和高领取型产品。

我们来一一将其拆开细说。

1、均衡型养老年金

大家养老·福满满:

养老金:60岁后,每年可领140000元。福满满最大的亮点是被保人满80岁/90岁/100岁时,分别会额外给付1倍/2倍/3倍基本保额(即每年领的养老金)作为祝寿金。因此,在80岁后,福满满回报表现排在第一。

身故金:保证领取20年,即282万。保证领取20年是当前对于身故保障的最佳设置。如果保证领取时间过长,则会影响养老金金额。过短的话,则身故杠杆的效用不够大。

退保金:现金价值持续至85岁,在市面上同类型产品中表现得优秀。福满满的三大挑选标准表现站在市场顶端。总保费≥200万可获得大家高端养老社区的入住资格。

富德生命人寿·鑫禧年年

养老金:60岁后,每年可领141300元。比福满满领取更高一些,但没了80岁/90岁/100岁时祝寿金的设置,长寿的话后期回报会低一些。

身故金:保证领取20年,即282.6万。由于养老金领取额较高,鑫禧年年这点也比福满满高了一些。

退保金:现金价值持续终身,让鑫禧年年比起其它产品又多了一个灵活性。产品还能关联顶级万能账户——富贵管家B款年金保险(万能型)。现行结算利率4.6%,保证利率3%,目前支持无限追加。自主交纳的保费收取2%的初始费用(后续返还1%)。在万能险市场中具有很强竞争力。

总的来看,作为大公司的诚意之作,鑫禧年年值得肯定!

复星保德信人寿·星海赢家(庆典版)(计划一)

养老金:60岁后,每年可领142807元。

身故金:保证领取20年,即总额285.614万。

退保金:现金价值在保证领取期间有。总保费达150万可对接高端养老社区,其入住押金60-200万,入住后的费用着实有点高。同时,能对接保险金信托、万能账户。

总体来说,功能完善,妥妥的第一梯队产品。

鼎诚人寿·一生关爱(保证领取20年版)

养老金:60岁后,每年可领149152元。

身故金:保证领取20年,即总额298.304万。

退保金:现金价值在保证领取期间有。30万保费是旅居权,长居是总交65万,比光大70万少了5万保费,长居+旅居一生关爱是95万总交保费,总交200万保费的目前是入住独栋别墅,目前只有无锡一家。

总体来说,功能完善,妥妥的是第一梯队产品。

2、定期型养老年金

定期型养老年是指领取到一定时间,在被保人存活的前提下,保险公司会一次性给付几倍养老金给到被保人。

这种产品虽然不提供终身现金流,但在养老年金市场也是很有市场的,适合那些对自己长寿没有把握的客户群体。

复星保德信人寿·星福家

保障期至80岁,满期后再给付10倍养老金,合同终止。

养老金:60岁后,每年可领140689元。80岁可一次性领取140.689万,相当于80岁一次性拿回10年的养老金。

身故金:保证领取15年,总额211.0335万。

退保金:现金价值持续至80岁,并且这款产品的现价挺高的。就算是领取几年养老金后身故了,其价值也很不错。

能对接保底3%的万能账户、高端养老社区、旅居权、高端医疗及居家护理服务,同时支持第二投保人。此产品保障全面,附加服务也挺丰富的。

光大永明人寿·光明慧选(定期版)

保至领取养老金后20年。满期时,会一次性给付10倍养老金。

养老金:60岁后,每年可领133500元。80岁期满时,可一次性领取133.5万元。

身故金:保证领取20年,即总额267万。

退保金:现金价值在保证领取期间有。能随时退保拿回一笔钱用于应急。

这两款定期的养老年金,相比较下星福家更值得推荐:领取金、现金价值都优于光明慧选定期版。不过只保证领取15年。话说回来,因牺牲部分保证领取,所以养老金才会高、

3、高领取型

高领取型年金险最大的特点就是领取金额高,以牺牲身故金和退保金换取了高额养老金。

恒大人寿·北极星-变更方案1

养老金:60岁后,每年可领163000元。与明爱金彩-方案1相差无几。

身故金:保证领取保费。

退保金:开始领取时归零。与明爱金彩-方案1相同,都是为了追求高领取而牺牲了其它。恒大北极星是可以对接高端养老社区,对于有这方面需求值得考虑这款

总的来看,高领取型产品对于身故和退保方面保障不够。此类产品需要长时间领取才能实现高回报。

三、总结总而言之,这三类型第一梯队的热销养老年金险产品,每款产品都各有千秋。没有哪一款一定就是最好的,哪一款就一定不是最好的。

在选择的时候,必须根据自身实际情况进行判断,再确认哪一类型产品更适合自己。

最后再强调一下,我们在年轻的时候,有能力规划养老,无非就想自己或家人们的老年生活更有保障,避免陷入“人活着,却没钱”的窘境。

而一份养老年金保险,就相当于有了一份终身收入保障,可以为我们提供终身的源源不断的现金流。

谁都会变老,这是无可争议的事实!但是老年生活怎么过,却取决于今天的决定。

关于养老金如何正确规划,如有问题可以随时找我!给到你最专业、最正确的规划方案!